Калькулятор процентов

Содержание:

- Кто может получит вычет за НДФЛ

- Результаты.

- Некоторые термины и определения при использовании ипотечного калькулятора.

- Что такое оферта

- Виды облигаций

- Особенности досрочного погашения ипотеки

- Как рассчитать платежи по кредиту в Excel

- Особенности досрочного погашения кредита

- НКД — накопленный купонный доход

- Коротко про облигации

- 1.2 Двоичная

- Как сэкономить на бензине

- Как выполняются начисления за первую половину месяца

- Утилизационный сбор

- Онлайн калькулятор односкатной крыши

- Ипотечный калькулятор

Кто может получит вычет за НДФЛ

На вычет подписываются отдельные физические лица и целые семьи. Это актуально в том случае, если один из собственников подойдет под требуемые условия (имеет официальное трудоустройство и является плательщиком подоходного налога), а все остальные также участвуют в покупке и оформлении собственности.

Перед подачей заявления на вычет нужно удостовериться в праве получения

Чтобы получить от вычета максимальную выгоду, членам семьи рекомендуется совместно выкупать собственность. Размеры налоговых льгот определяют по желанию владельцев – для этого пишут соответствующее заявление на распределение и передают его налоговикам вместе с пакетом подтверждающих документов. Один из вариантов – подать сведения на одного владельца, которому положен максимальный размер вычета НДФЛ.

Некоторые группы пенсионеров также могут рассчитывать на вычет

При долевой схеме оформления подоходный налог распределяется пропорционально тем долям, которые зафиксированы в документах, подтверждающих право собственности. Вычет на долю относится к конкретному физическому лицу. Меняться частями квартиры и передавать другим совладельцам доли для увеличения материальной выгоды не допускается.

Ранее получившие вычет не могут повторно претендовать на льготу, если жилье приобретено до 2014 года

К льготным категориям относят лиц, которые находятся на пенсии – для этого они последние три года перед покупкой должны создавать базу для НДФЛ (иметь постоянный доход).

Не могут стать обладателями льготы лица:

- не трудоустроенные официально;

- пенсионеры, которые последние три года получали доходы в виде пенсии и не имели дополнительного заработка;

- дети-собственники, которые не достигли трудоспособного возраста (данная поправка актуальна для жилья, купленного до 2014 года, так как в дальнейшем появилась возможность получить за ребенка возврат НДФЛ);

- ранее получившие вычет, за исключением случаев, когда его выплатили не в полном размере (данное условие распространяется на жилье, купленное в 2014 году и далее);

- лица, деятельность которых ведется в рамках специальных налоговых режимов и не предполагает оплату НДФЛ;

- оплатившие жилье за счет работодателя или средств программы поддержки материнства – личные финансы не участвовали в сделке.

Новая схема дает право несколько раз оформлять вычет

Также следует убедиться, что квартира перед сделкой не принадлежала работодателю, супругу, родителю, ребенку, брату, сестре и не была объектом взаимосвязанной собственности.

Жилье должно находиться на территории России. Также оно должно быть лично приобретено потенциальным получателем вычета (либо супругом).

Если квартира куплена физическим лицом до 2013 года включительно, не допускается выплата прочих вычетов в его пользу.

Не все квартиры подлежат льготному налогообложению

По наследованной квартире льготы не предоставляются. Аналогичная схема действует, если квартира отошла к новому владельцу в виде подарка. В этом случае физическое лицо не может подтвердить уменьшение налогооблагаемой базы на сумму сделки, так как не ничего не тратит на улучшение жилищных условий. Военные, купившие квартиру в ипотеку, также не претендуют на льготу – частично покупка финансируется военной ипотечной государственной программой.

Результаты.

Ближайший платеж 3 466.5 рублей Суббота дд.мм.уууу

Это будет выходной день, рекомендуем оплатить заранее

Смотреть на графике платежей

Нужно выплатить 124 721.82

Сумма кредита

100 000 руб.

Проценты

24 721.82 руб.

Показать подробно

Переплата по кредиту —

Уже выплатили процентов

—

Осталось

—

Остаток долга ХХХ руб.

Уже выплатили

21 000 руб. (35%)

Осталось

31 000 руб. (65%)

Внесли для досрочного погашения

21 000 руб.

Сэкономлено при досрочках

21 000 руб.

Дата последнего платежа дд.мм.уууу, осталось платить УУ месяцев

-ХХ мес. по сравнению с начальным сроком

Комиссии и страховки

Комиссия

21 000 руб.

Страховка

31 000 руб.

Среднемесячный платеж(для расчета ПДН)

Считать ПДН

Возможный налоговый вычет 16 213.84 руб.

Считать подробно

Прогноз досрочного погашения

Считать прогноз

Некоторые термины и определения при использовании ипотечного калькулятора.

Сумма кредита — сумма, которую вы хотите взять в кредит, которая указана в вашем кредитном договореПроцентная ставка — ставка, указанная в вашем договореСрок — целое число месяцев, на который берется ипотечный кредит.Аннуитет — при этом типе платежей вы платите равными долями. Первоначально процентный платеж больше, но со временем он уменьшаетсяДифференцированные платежи — при данном типе платежей сумма в погашение основного долга всегда постоянна. Проценты начисляются на сумму основного долга. При этом очередной платеж со временем уменьшается. В данном кредитном калькуляторе онлайн реализован расчет для указанных выше типов платежейДосрочное погашение в уменьшение суммы — в данном случае сумма вашего досрочного платежа идет в погашение суммы основного долга. Раз уменьшается сумма основного долга, значит уменьшается сумма ежемесячного платежа. Это происходит благодаря уменьшению процентной части платежа.

Досрочное погашение в уменьшение срока — при данном досрочном погашении очередной платеж остается таким же, однако срок кредита уменьшается. Вы заплатите кредит раньше.

Первый платеж — проценты. Данный флаг нужно установить в случае, если у вас есть первый платеж по кредиту в графике платежей по ипотеке, который не равен остальным. Это плата банку в виде процентов, если у вас дата выдачи и дата первого платежа разные. Не устанавливайте данный флаг без надобности. Более подробно здесь.

Изменение ставки — данный тип досрочного платежа подходит, если у вас например после получения квартиры в собственность произошло изменение процента по ипотечному кредиту. Это прописано в договоре ипотеки. Для изменения ставки вам нужно подать пакет документов в банк.

Комиссии и страховка — данные типы платежей не влияют на расчет графика платежей по кредиту и ипотеке, однако они используются при расчете общей переплаты по кредиту.

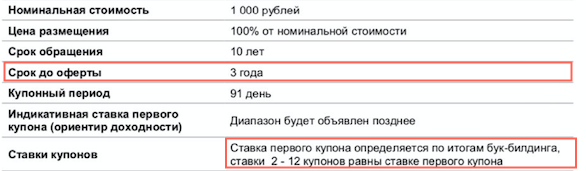

Что такое оферта

Оферта – это право предъявить облигацию к погашению в заранее определенную дату. Например облигационный выпуск сроком на 10 лет может иметь оферту через 3 года после размещения. При этом ставка купона устанавливается только до даты оферты, а затем эмитент устанавливает новую ставку. Инвестор имеет право требовать выкупа бумаги эмитентом по номиналу в назначенную дату, если не хочет держать их дольше. Зачем это нужно эмитенту? Для того, чтобы иметь возможность установить новую ставку купона, которая будет действовать после даты оферты. Зачем менять ставку купона? Если ставки в экономике снизятся или улучшиться кредитное качество эмитента, то он может уменьшить размер купона без риска для инвестиционной привлекательности бумаги.

Из-за того, что после оферты ставка купона может измениться, расчет доходностей производится к дате оферты, а не к дате погашегния.

Для того, чтобы предъявить облигацию к оферте, нужно обратиться к брокеру с соответствующим заявлением накануне даты оферты. Брокер может взимать плату за эту услугу.

Выдержка из проспекта. Как видно из проспекта, ставка купона на этапе размещения определяется только до даты оферты.

Виды облигаций

По эмитенту

-

Облигации федерального займа (ОФЗ) – государственные бумаги, выпускаются Министерством финансов РФ. Ставка купона зависит от

ключевой ставки ЦБ

на момент выпуска. Цель выпуска – привлечение финансирования в бюджет за счет займов. - Муниципальные облигации – бумаги российских регионов. Купон по ним немного выше, чем по ОФЗ.

- Корпоративные облигации – это бумаги, выпускаемые компаниями. Ставки по купону зависят от кредитного качества эмитентов и варьируются в очень широком диапазоне.

- Еврооблигации – это как государственные, так и корпоративные бумаги, номинированные в иностранной валюте. Чаще всего в долларах США. Выпускаются для привлечения финансирования в валюте.

По типу купона

- Дисконтные (бескупонные) облигации. Вообще не имеют купона. Изначально размещаются ниже номинальной стоимости, доход инвестора заключается в разнице между покупкой и продажей.

- Облигации с фиксированным купоном. На протяжении всего срока обращения имеют фиксированный размер купона.

- Облигации с переменным купоном. Размер купона фиксируется до даты оферты. Затем эмитент устанавливает новый размер купона исходя из конъюнктуры рынка.

- Облигации с плавающим купоном. Ставка купона привязана к какому-либо другому показателю, например, к ключевой ставке ЦБ, к индексу потребительских цен, к ставке RUONIA, и прочее.

Особенности досрочного погашения ипотеки

Несмотря на кажущуюся простоту досрочного погашения, даже столь простая процедура имеет правила. Лучший способ ознакомиться с ними – прочтение кредитного договора.

Но в общих чертах условия следующие:

- должник обязан предупредить банк о желании увеличить взнос и заплатить дополнительную сумму;

- предупреждение может быть даже устным, но рекомендуется подавать письменную заявку;

- подавая заявку, клиент берёт на себя обязанность заплатить;

- для отказа от обязательств требуется отозвать заявку, подав второе заявление с соответствующей информацией;

- срок подачи заявки строго определён (указан в договоре);

- после оплаты долга производится перерасчёт;

- в результате сокращается или срок полного закрытия кредита или сумма ежемесячных платежей.

Какие сроки досрочного погашения ипотеки

Проведя расчёт досрочного погашения ипотеки, можно подавать заявку. Она оформляется в свободной форме, но должна чётко указывать:

- сумму доплаты, которую планируется внести;

- дату платежа.

При этом большинство организаций в 2019 году требует, чтобы заявление подавалось за 15 суток до даты платежа, но некоторые кредитные компании увеличивают данный срок до месяца или 45 суток.

Минимальный размер оплаты

Ограничений суммы обычно не предусмотрено, поэтому должники способны внести на кредитный счёт как небольшой взнос, так и солидный платёж. Главное, чтобы он был целесообразным. То есть, сложно представить, что есть смысл тратить время на написание заявления из-за нескольких рублей. Зато внесение дополнительной тысячи способно стать солидным подспорьем в деле погашения задолженности.

Перерасчёт процентов

Отдельного внимания заслуживает перерасчёт процентов. После внесения оплаты заёмщики способны потребовать уменьшения суммы ежемесячных взносов или срока выплаты долга. Во втором случае банку придётся дополнительно пересчитать объём переплаты. То есть, при аннуитетных платежах проценты начисляются сразу на весь срок кредитования. При снижении срока лишняя часть начисленных процентов пропадает. В результате задолженность снижается.

При дифференцированных платежах переплата уменьшается в любом случае, какой бы вариант перерасчёта ни выбрал клиент, поскольку в данном случае проценты зависят исключительно от остатка по кредиту.

Как рассчитать платежи по кредиту в Excel

Ежемесячные выплаты зависят от схемы погашения кредита. Различают аннуитетные и дифференцированные платежи:

- Аннуитет предполагает, что клиент вносит каждый месяц одинаковую сумму.

- При дифференцированной схеме погашения долга перед финансовой организацией проценты начисляются на остаток кредитной суммы. Поэтому ежемесячные платежи будут уменьшаться.

Чаще применяется аннуитет: выгоднее для банка и удобнее для большинства клиентов.

Расчет аннуитетных платежей по кредиту в Excel

Ежемесячная сумма аннуитетного платежа рассчитывается по формуле:

А = К * S

где:

- А – сумма платежа по кредиту;

- К – коэффициент аннуитетного платежа;

- S – величина займа.

Формула коэффициента аннуитета:

К = (i * (1 + i)^n) / ((1+i)^n-1)

- где i – процентная ставка за месяц, результат деления годовой ставки на 12;

- n – срок кредита в месяцах.

В программе Excel существует специальная функция, которая считает аннуитетные платежи. Это ПЛТ:

- Заполним входные данные для расчета ежемесячных платежей по кредиту. Это сумма займа, проценты и срок.

- Составим график погашения кредита. Пока пустой.

- В первую ячейку столбца «Платежи по кредиту» вводиться формула расчета кредита аннуитетными платежами в Excel: =ПЛТ($B$3/12; $B$4; $B$2). Чтобы закрепить ячейки, используем абсолютные ссылки. Можно вводить в формулу непосредственно числа, а не ссылки на ячейки с данными. Тогда она примет следующий вид: =ПЛТ(18%/12; 36; 100000).

Ячейки окрасились в красный цвет, перед числами появился знак «минус», т.к. мы эти деньги будем отдавать банку, терять.

Расчет платежей в Excel по дифференцированной схеме погашения

Дифференцированный способ оплаты предполагает, что:

- сумма основного долга распределена по периодам выплат равными долями;

- проценты по кредиту начисляются на остаток.

Формула расчета дифференцированного платежа:

ДП = ОСЗ / (ПП + ОСЗ * ПС)

где:

- ДП – ежемесячный платеж по кредиту;

- ОСЗ – остаток займа;

- ПП – число оставшихся до конца срока погашения периодов;

- ПС – процентная ставка за месяц (годовую ставку делим на 12).

Составим график погашения предыдущего кредита по дифференцированной схеме.

Входные данные те же:

Составим график погашения займа:

Остаток задолженности по кредиту: в первый месяц равняется всей сумме: =$B$2. Во второй и последующие – рассчитывается по формуле: =ЕСЛИ(D10>$B$4;0;E9-G9). Где D10 – номер текущего периода, В4 – срок кредита; Е9 – остаток по кредиту в предыдущем периоде; G9 – сумма основного долга в предыдущем периоде.

Выплата процентов: остаток по кредиту в текущем периоде умножить на месячную процентную ставку, которая разделена на 12 месяцев: =E9*($B$3/12).

Выплата основного долга: сумму всего кредита разделить на срок: =ЕСЛИ(D9

Итоговый платеж: сумма «процентов» и «основного долга» в текущем периоде: =F8+G8.

Внесем формулы в соответствующие столбцы. Скопируем их на всю таблицу.

Сравним переплату при аннуитетной и дифференцированной схеме погашения кредита:

Красная цифра – аннуитет (брали 100 000 руб.), черная – дифференцированный способ.

Особенности досрочного погашения кредита

- Финансовая организация не вправе отказать заемщику в досрочном погашении кредита и эта возможность указана в статье 810 Гражданского кодекса РФ. Тем не менее банк необходимо уведомить о преждевременном внесении суммы не ранее чем за 30 дней, если в кредитном договоре не прописаны иные условия. В противном случае банк может отказать или пойти на встречу, но потребовать плату (комиссию) за внеплановое оказание услуг.

- Большинство заемщиков думает, что погашение долга перед банком ранее запланированного срока всегда выгодно, однако это не так. Поскольку уровень инфляции в стране достаточно высокий, деньги со временем значительно обесцениваются и рубль сегодня, не равен рублю через 10-15 лет, таким образом инфляция зачастую «съедает» ставку по кредиту. Однако это утверждение актуально только для заемщиков со стабильной «белой» зарплатой, которая также индексируется из года в год.

- Гасить кредит выгоднее многочисленными малыми суммами в первой половине срока, а не одной большой ближе к концу периода. Проценты выплачиваются в основном в начале срока и чем больше сумма остатка тем больше начисляется процентов, соответственно, чем позже начнут вносится средства в счет досрочки, тем незначительнее будет общая экономия.

- Многократное преждевременное погашение разных кредитов, особенно в короткие сроки (через полгода-год после получения), может привести к снижению персонального рейтинга заемщика по причине ненадежности. Банку выгодно сотрудничество на длительный период, таким образом он обеспечивает себе постоянный и прогнозируемый денежный поток.

- Досрочный платеж не всегда стоит вносить, как только появились лишние деньги. Некоторые банки учитывают преждевременные взносы меньше суммы ежемесячного долга в счет погашения процентов с соответственным снижением регулярного платежа в этом месяце. Рекомендуется уточнить подробности погашения в банке, вносить досрочку в день ежемесячного платежа или переводить сумму, превышающую этот платеж.

- При долгосрочных кредитах и при наличии высокой вероятности их досрочного погашения необходимо оформлять страховку на каждый год отдельно, а не на весь срок сразу. В противном случае переплату за лишние месяцы/годы страхования беспроблемно смогут получить лишь заемщики с договорами от 1 сентября 2020 года, а все остальные только через суд.

- Досрочное погашение кредита в счет уменьшения срока в большинстве случаев более выгодно по причине экономии на переплатах по процентам. Досрочное погашение в счет ежемесячного платежа удобно только при необходимости ослабления долгового бремени.

Используйте онлайн-калькулятор досрочного погашения, чтобы узнать на сколько уменьшится сумма ежемесячных платежей и срок кредитования при оплате кредита раньше установленного срока без визита в банк.

Кредитный калькулятор с досрочным погашением предоставлен сайтом calcus.ru

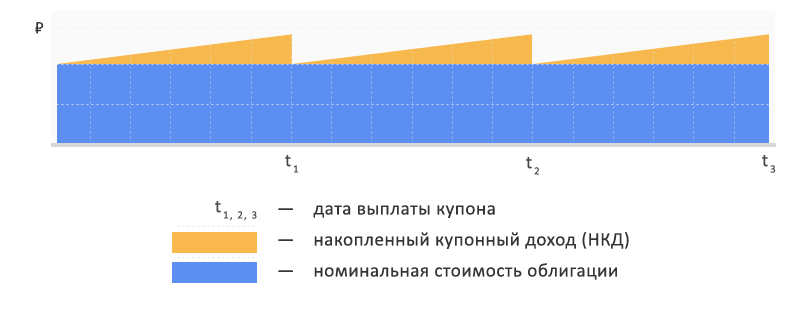

НКД — накопленный купонный доход

Несмотря на то, что купон выплачитвается один раз в купонный период, его начисление происходит каждый день. Так, ежедневный размер купона равен сумме всех купонов за год, деленой на 365.

Соответственно НКД – это сумма, начисленная, но еще не выплаченная с момента последней выплаты купона (либо со дня размещения облигации, если купонных выплат еще не было).

При продаже облигации ее цена увеличивается на размер текущего НКД. Это значит, что можно продать бумагу в любой момент, и начисленные проценты не сгорят. Также и при покупке – стоимость облигации для покупателя будет выше на размер НКД.

Коротко про облигации

Облигация – финансовый долговой инструмент. Облигации выпускают компании и государства с целью привлечения займов. Покупатель облигации получает процентный доход все время, пока владеет ей.

Тот, кто выпускает облигации называется этитентом, а тот кто покупает их – инвестором.

Каждая облигация имеет следующие параметры:

- Номинал. Стоимость одной бумаги. Например, 1000 рублей. Покупая одну облигацию, вы даете в долг компании (или государству) сумму, равную ее номиналу.

- Купон. Сумма, начисляемая на одну облигацию за определенный промежуток времени (период купона). Период может быть равен 6 месяцам, 3 месяцам и 1 месяцу. Это значит, что держатель облигации получает от эмитента сумму, равную размеру купона один раз в период просто за то, что является держателем этой бумаги.

- Дата погашения. Дата, в которую эмитент обязуется выкупить облигацию обратно, т.е. погасить долг.

Все эти параметры устанавливаются в момент выпуска облигаций и не могут быть изменены в дальнейшем, за исключением отдельных случаев, которые мы рассматривать в рамках этой статьи не будем.

1.2 Двоичная

В предыдущем примере мы перевели все десятичные числа в другие системы счислений, одна из которых двоичная. Теперь переведем каждое число с двоичной формы.

1.2.1 Двоичная → Десятичная

Для перевода чисел с двоичной формы в десятичную нужно знать два нюанса. Первый – у каждого нолика и единички есть множитель 2 в n-й степени, при котором n увеличивается справа налево ровно на единичку. Второй – после перемножения все числа нужно сложить и мы получим число в десятичной форме. В итого у нас будет формула такого вида:

Где,D – это число в десятичной форме, которое мы ищем;n – количество символов в двоичном числе;a – число в двоичной форме на n-й позиции (т.е. первый символ, второй, и т.п.);p – коэффициент, равный 2,8 или 16 в степени n (в зависимости от системы счисления)

К примеру возьмем число 110102. Смотрим на формулу и записываем:

- Число состоит из 5 символов (n=5)

-

a5 = 1, a4 = 1, a3 = 0, a2 = 1, a1 = 0

- p = 2 (так как переводим из двоичной в десятичную)

В итоге имеем:

Кто привык записывать справа на лево, форму будет выглядеть так:

Но, как мы знаем, от перестановки слагаемых сумма не меняется. Давайте теперь переведем наши числа в десятичную форму.

Рисунок 1.5 – Перевод чисел из двоичной в десятичную систему

1.2.2 Двоичная → Восьмеричная

При переводе нам нужно двоичное число разбить на группы по три символа справа налево. Если последняя группа не состоит из трех символов, то мы просто возмещаем недостающие биты ноликами. К примеру:

10101001 = 10 101 001

1011100 = 001 011 100

Каждая группа битов – это одно из восьмеричных чисел. Чтобы узнать какое, нужно использовать написанную выше формулу 1.2.1 для каждой группы битов. В результате мы получим.

Рисунок 1.6 – Перевод чисел из двоичной в восьмеричную систему

1.2.3 Двоичная → Шестнадцатеричная

Здесь нам нужно двоичное число разбивать на группы по четыре символа справа налево с последующим дополнением недостающих битов группы ноликами, как писалось выше. Если последняя группа состоит из ноликов, то их нужно игнорировать.

110101011 = 0001 1010 1011

1011100 = 101 1100

001010000 = 000101 0000 = 0101 0000

Каждая группа битов – это одно из шестнадцатеричных чисел. Используем формулу 1.2.1 для каждой группы битов.

Рисунок 1.7 – Перевод чисел из двоичной в шестнадцатеричную систему

Как сэкономить на бензине

-

Пользуйтесь общественным транспортом

Поездки в больших городах на общественном транспорте дешевле, чем на машине. Ваши расходы не зависят от дальности поездки и наличия пробок. Если в городе предусмотрены бесплатные пересадки, то это сделает ваши поездки еще выгоднее. -

Пользуйтесь альтернативным транспортом

Для коротких поездок, особенно при перемещениях в центре города, удобно использовать велосипед или электросамокат. На таком транспорте вы быстрее преодолеете необходимое расстояние, чем по загруженным улицам на автомобиле. Еще один плюс — отсутствие необходимости платить за парковку. Такие поездки буду обходиться бесплатно в случае наличия у вас собственного двухколесного друга. С каждым годом всё больше мегаполисов предлагают жителям и туристам городской прокат велосипедов и самокатов. -

При покупке автомобиля выбирайте экономичную модель

Разница в расходе топлива компактной малолитражки и внедорожника с мощным мотором может составлять до 2-3 раз. -

Делите поездки на авто с другими

Совместные поездки снижают расходы на дорогу для каждого участника. Чем больше пассажиров — тем дешевле поездка для каждого. Если ваши коллеги или сокурсники живут рядом и едут в одно время с вами, предложите их подвезти. -

Тщательно планируйте маршрут

Сегодня функция навигатора присутствует в телефоне каждого водителя. Навигатор найдет кратчайший путь, а также покажет пробки и варианты объезда.

Как выполняются начисления за первую половину месяца

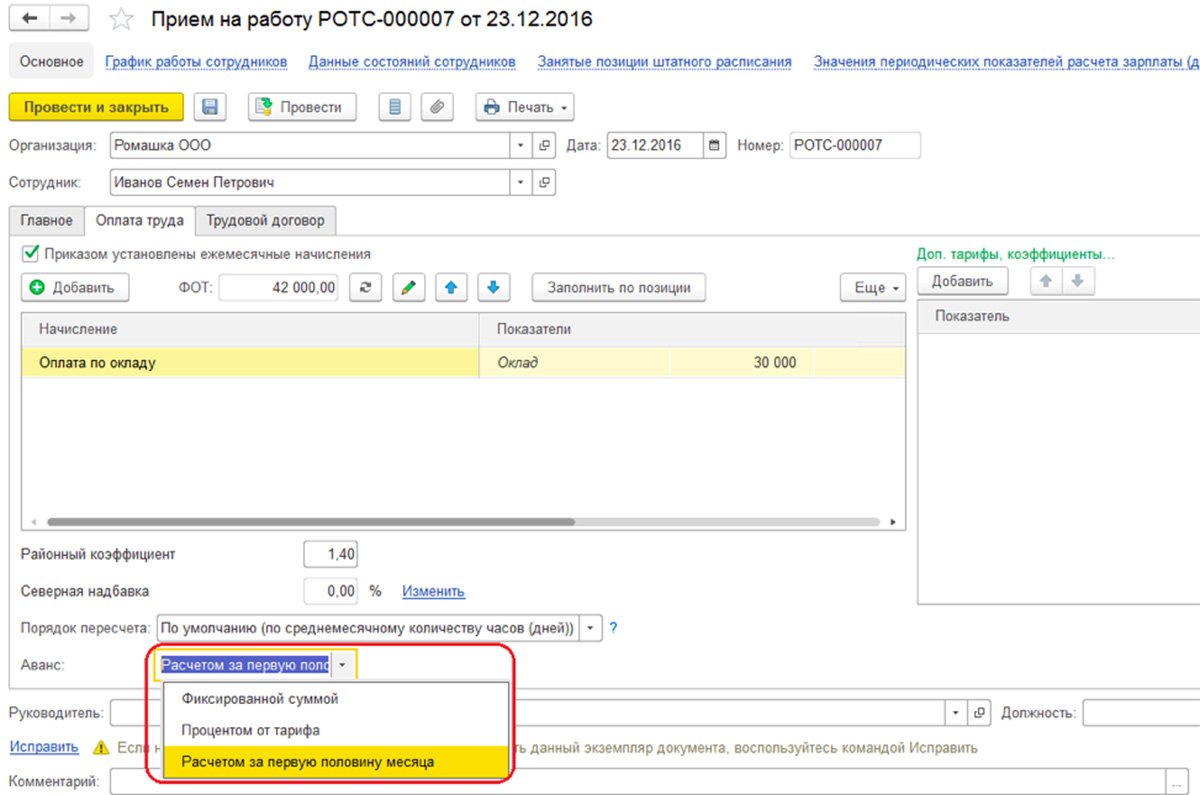

Для расчета аванса в программе есть несколько вариантов:

- в соответствии с фиксированной суммой;

- по проценту от тарифа;

- исходя из расчета за первую половину месяца.

Все сведения, связанные с порядком расчета и выплатам авансовых платежей отражают в кадровых документах, которые называются «Прием на работу», «Кадровый перевод», а также «Изменение оплаты труда». Чтобы установить вариант расчета авансовых платежей для списка работников, используют раздел «Изменение аванса».

Если для выплаты аванса выбраны опции «фиксированной суммой» или «процентом от тарифа», то нет необходимости в проведении дополнительных расчетов и вводе документов. Выплата будут происходить прямо в документе на выплату зарплаты, для которого установлен характер выплаты «Аванс». При расчете «процентом от тарифа» берется процент от ФОТ, т.е. используются все плановые начисления, которые входят в состав ФОТ.

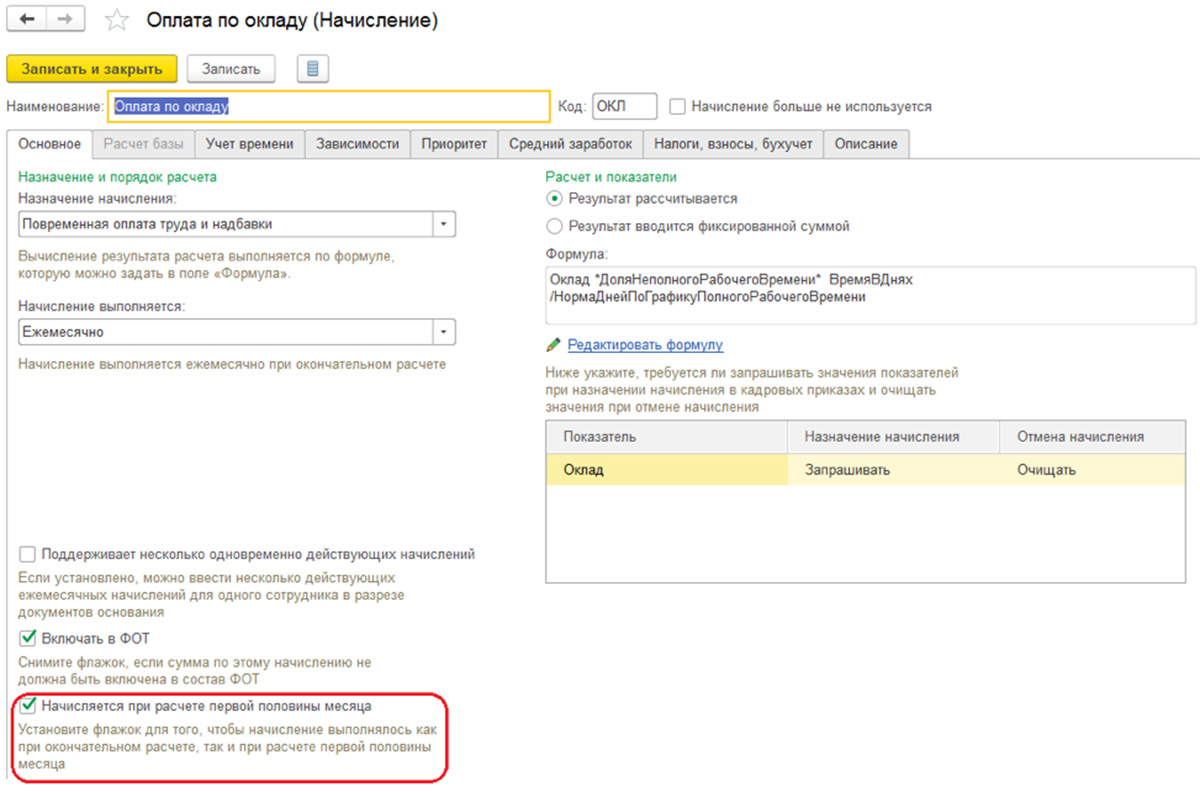

При выплатах авансовых платежей по методу «расчет за первую половину месяца» понадобится ввести документ «Начисление за первую половину месяца». Здесь отражаются начисления, для которых в настройках указана опция «Начисляется при расчете первой половины месяца».

Для выплаты зарплаты за первую половину месяца требуется использовать ведомость, которой присвоен характер выплаты «Аванс».

Чтобы просмотреть результаты выполненных начислений, а также выплаты аванса, используют отчеты «Расчетная ведомость Т-51», а также «Расчетный листок за первую половину месяца», нужно открыть меню «Зарплата/Отчеты по зарплате».

Утилизационный сбор

Утилизационный сбор рассчитывается по следующей формуле:

Базовая ставка определяется категорией транспотного средства:

- легковые автомобили некоммерческого использования — 20 000 руб.

- коммерческие автомобили (как легковые так и грузовые и автобусы) — 150 000 руб.

Значения коэффициента для физических лиц:

| Для автомобилей младше 3-х лет | Для автомобилей старше 3-х лет |

|---|---|

| 0.17 | 0.26 |

Значения коэффициента для юридических лиц:

| Объем двигателя | до 1000 см3 | 1001 – 2000 см3 | 2001 – 3000 см3 | 3001 – 3500 см3 | свыше 3500 см3 | электромобили |

|---|---|---|---|---|---|---|

| Автомобили младше 3-х лет | 2.41 | 8.92 | 14.08 | 12.98 | 22.25 | 1.63 |

| Автомобили старше 3-х лет | 6.15 | 15.69 | 24.01 | 28.5 | 35.01 | 6.1 |

Онлайн калькулятор односкатной крыши

Данный калькулятор упростит комплектацию материалов для стропильной системы и финишного кровельного покрытия, позволит просчитать угол наклона ската, количество обрешетки и размер стропил.

Перед проведением расчетов настоятельно рекомендуется:

- Изучить особенности стропильной системы под конкретный кровельный материал. В большей степени это относиться к обрешетке. Так, для битумной черепицы обрешетка должна быть сплошной (доску можно заменить на листы ОСП или фанеры). Для металлочерепицы обрешетка монтируется с учетом размера волны.

- Проверить надежность выбранного угла и шага стропил. В этом поможет программа «Стропила 1.0.1.».

Укажите кровельный материал:

—— Выберите материал из списка ——Шифер (волнистые асбоцементные листы): Средний профиль (11 кг/м2)Шифер (волнистые асбоцементные листы): Усиленный профиль (13 кг/м2)Волнистые целлюлозно-битумные листы (6 кг/м2)Битумная (мягкая, гибкая) черепица (15 кг/м2)Из оцинкованной жести (6,5 кг/м2)Листовая сталь (8 кг/м2)Керамическая черепица (50 кг/м2)Цементно-песчаная черепица (70 кг/м2)Металлочерепица, профнастил(5 кг/м2)Керамопласт (5,5 кг/м2)Фальцевая кровля (6 кг/м2)Полимер-песчаная черепица (25 кг/м2)Ондулин (еврошифер) (4 кг/м2)Композитная черепица (7 кг/м2)Натуральный сланец (40 кг/м2)Указать вес 1 кв метра покрытия (? кг/м2)

кг/м2

Введите параметры крыши:

Ширина основания B (см)

Длина основания L (см)

Высота подъема H (см)

Длина боковых свесов Sb (см)

Длина переднего и заднего свеса Sp (см)

Стропила:

Шаг стропил (см)

Сорт древесины для стропил (см)

123

Рабочий участок бокового стропила (не обязательно) (см)

Расчёт обрешётки:

Ширина доски обрешётки (см)

Толщина доски обрешётки (см)

Расстояние между досками обрешётки (см)

Расчёт снеговой нагрузки:

Выберите ваш регион, используя карту ниже

1 (80/56 кг/м2)2 (120/84 кг/м2)3 (180/126 кг/м2)4 (240/168 кг/м2)5 (320/224 кг/м2)6 (400/280 кг/м2)7 (480/336 кг/м2)8 (560/392 кг/м2)

Расчёт ветровой нагрузки:

Регион

IaIIIIIIIVVVIVII

Высота до конька здания

5 мот 5 м до 10 мот 10 м

Тип местности

Открытая местностьЗакрытая местностьГородские районы

Рассчитать

Результаты расчетов:

Крыша:

Угол наклона крыши: градусов.

Угол наклона подходит для данного материала.

Угол наклона для данного материала желательно увеличить!

Угол наклона для данного материала желательно уменьшить!

Площадь поверхности крыши: м2.

Примерный вес кровельного материала: кг.

Количество рулонов изоляционного материала с нахлестом 10% (1×15 м): рулонов.

Стропила:

Нагрузка на стропильную систему: кг/м2.

Длина стропил: см.

Количество стропил: шт.

Обрешетка:

Количество рядов обрешетки: рядов.

Равномерное расстояние между досками обрешетки: см.

Количество досок обрешетки стандартной длиной 6 метров: шт.

Объем досок обрешетки: м3.

Примерный вес досок обрешетки: кг.

Ипотечный калькулятор

Взять ипотеку — означает оформить кредит на приобретение недвижимости. Банки кредитуют на приобретение: жилья первичного и вторичного рынков, земельного участка, нежилых объектов (гаражи, СТО, офис, служебные помещения).

Первичному рынку недвижимости принадлежат: новые жилищные объекты, вводящиеся в эксплуатацию, находящиеся в процессе строения или в проектном плане, квартиры в новостройках, возведенные дома. Объект передается первому владельцу. Вторичный рынок представляет жилье, бывшее в собственности человека, у которого совершается покупка.

Ипотечный калькулятор включает следующие поля:

- Стоимость жилплощади. Вводится полной суммой продажи, выдвинутой на рынке.

- Первоначальный взнос. Он зависит от: предоставленного пакета документов, размера доходов, заработной платы, рабочего стажа. Обычно задаток не превышает 20% стоимости объекта, но бывают случаи, когда банк требует 40-50%.

- Срок кредита (выдается до 30 лет).

- Процентная ставка (начисляется в соответствии с условиями кредитора).

- Способ погашения (классический или аннуитетный).

Чтобы рассчитать ипотеку, следует заполнить все поля реальными данными и отправить запрос на произведение расчетной операции. Нажатие кнопки «рассчитать ипотеку» включает действие по проведению расчетов. Калькулятор выводит на экран сумму ежемесячного платежа. Его размер не может превышать 60% от суммы ежемесячного дохода плательщика.