Оформляем рефинансирование по обычному кредиту: что из документов подготовить и на каких условиях дадут новый кредит?

Содержание:

- Как получить 100% одобрение рефинансирования?

- Часто задаваемые вопросы

- Какие потребуются документы

- УРАЛСИБ — рефинасирование всех типов кредитов

- Как оформить рефинансирование кредита

- Требования к заемщикам

- Сравнительная таблица банков

- Как происходит рефинансирование задолженностей?

- Выгодно ли перекредитование (рефинансирование) потребительского кредита?

- Условия банков

- Как происходит процесс рефинансирования

- Куда лучше обратиться

- Что такое рефинансирование кредита?

- Что делать, если отказали

- Часто задаваемые вопросы (FAQ) по рефинансированию

- Что значит рефинансирование кредита

- Суть перекредитования

- Насколько выгодно рефинансирование для банка?

- Заключение + видео по теме

Как получить 100% одобрение рефинансирования?

Правильно составленная заявка – залог стопроцентного одобрения банком анкеты. При заполнении заявления учитывают важные нюансы:

- Анкетные данные заполняют в строгом соответствии с оригиналами документов.

- Внесение ложной информации и подлог документов недопустимы.

- Заемщикам с низким кредитным рейтингом, скорее всего, откажут в кредите.

- Наличие просроченных платежей, а тем более, открытые исполнительные производства о принудительном взыскании долга, влекут отказ в рефинансировании.

- Информация о доходе и стаже нуждается в документальном подтверждении, если банк не скажет иное.

Чтобы повысить шанс на одобрение необходимо подавать заявку до того, как образуется просрочка и запись об этом попадет в кредитную историю. При оформлении запроса рекомендуется соглашаться со страховыми услугами, гарантирующими погашение долга при наступлении определенных рисков – болезнь, наступление нетрудоспособности, смерть, потеря работы и т.д.

Часто задаваемые вопросы

Можно ли перевести кредит из одного банка в другой?

При возникновении финансовых трудностей и риска нарушить кредитные обязательства, в первую очередь, рекомендует оповестить об этом банк. Как правило, заемщику идут навстречу, предлагая временные льготные условия. Это могут льготные каникулы или реструктуризация кредита. Надо запомнить очень важный момент, что ни в коем случае нельзя прятаться и молчать, надеясь, что в банке не заметят. Заметят! Поэтому решать вопросы следует до наступления штрафных санкций.

Но бывают ситуации, когда “свой” банк не хочет идти навстречу или, его условия стали не самыми выгодными. В таких случая можно обратиться в другие банки и оформить рефинансирование у них. Перейти в другой банк можно даже, когда имеется несколько кредитов от разных банковских организаций. Стоит заметить, что есть банки, которые работают не только с кредитами, но и с кредитными и дебетовыми картами, и даже займами в микрофинансовых организациях.

Почему отказывают в рефинансировании кредитов?

Несмотря на то, что большинство банков с удовольствием принимают новых клиентов, бывают ситуации, когда в рефинансировании может быть отказано. Причины могут быть самыми разными. Например, заемщик не соответствует требованиям текущей кредитной программы.

Следующей причиной отказа может стать финансовая неблагонадежность. Именно поэтому многие банки запрашивают справки о доходах. Банки — это не микрофинансовые организации, и они не готовы работать с клиентами с нестабильным материальным положением.

Также бывают случаи, когда банки требуют наличия залога или поручителя. Такое встречается не так часто, но тоже имеет место быть.

Еще одним поводом для отказа может стать плохая кредитная история. Дело в том, что в БКИ хранится информация за последние 10 лет, и даже давнишняя просрочка по уже выплаченному кредиту может вызвать недоверие.

Поэтому, чтобы избежать отказа, предварительно следует пообщаться с сотрудниками банка, рассказать свою ситуацию в деталях, дать согласие на предоставление необходимых документов. В этом случае риски получить отказ будут минимальными.

В каком банке можно оформить рефинансирование?

Услугу рефинансирования можно получить практически в каждом банке России. Вопрос заключается только в условиях, которые предлагают заемщикам разных категорий.

При рассмотрении предложений необходимо обращать внимание на размер ставки, сумму кредита, сроки, а также список необходимых документов. Где самое лучшее рефинансирование?

Где самое лучшее рефинансирование?

Среди предложений на рынке от лидирующих банков наиболее выгодные предлагает Почта Банк, ВТБ и Тинькофф. Помимо оптимальных процентных ставок в списке их преимуществ имеются льготные периоды, доставка карты курьером и получение дополнительной суммы наличными.

Почему Сбербанк отказывает в рефинансировании?

В рефинансировании Сбером может быть отказано, если текущий кредит подвергался реструктуризации или до окончания его действия осталось менее 180 дней. Также банк откажет в услуге, если имеется текущая задолженность или нарушение сроков

Еще следует обратить внимание на то, что заявка не будет рассматриваться, если остаток по кредиту будет составлять менее 30 тысяч рублей.

Какие потребуются документы

Собираясь рефинансировать старый кредит, будьте готовы собрать нужные документы. Вам понадобятся:

- заявление-анкета;

- паспорт;

- копия трудовой книжки;

- 2-НДФЛ или справка по форме банка;

- договор по старому кредиту;

- справка из банка о сумме общей задолженности и отсутствии просрочки.

Если рефинансируете ипотеку, дополнительно придется получить:

- правоустанавливающие документы на недвижимость (договор купли-продажи и выписка из ЕГРП);

- справка об отсутствии дополнительных соглашений к текущему кредитному договору;

- письмо кредитора о согласии на рефинансирование или письменный отказ – оно не скажется на возможности рефинансирования, а только повлияет на схему осуществления сделки.

Важные нюансы

- Рефинансируемый кредит не должен иметь допсоглашений. При их наличии займ считается рефинансированным и в новом кредите будет отказано.

- Согласие на рефинансирование является правом, а не обязанностью банка. Если разрешения на последующую ипотеку у первого кредитора добиться не удается, то жилье переходит в залог новому кредитору только после снятия первоначального обременения. На этот срок устанавливается повышенная процентная ставка.

- После погашения первоначального кредита необходимо взять справку о закрытии договора и отсутствии текущей задолженности и предоставить ее новому кредитору.

УРАЛСИБ — рефинасирование всех типов кредитов

УРАЛСИБ является еще одним банком, который на сравнительно выгодных условиях осуществляет рефинансирование потребительского кредита, хотя перекредитовать можно и автокредит, и ипотеку, и кредитную карту. Рефинансировать нельзя кредит:

- оформленный в УРАЛСИБ;

- созаемщика;

- в иностранной валюте;

- с просрочками;

- выданный в МФО;

- полученный на развитие собственного дела, кредитные линии.

Заемщик может взять от 35 000 до 2 000 000 руб. Рефинансирование кредита будет стоить 5,5—17,9% в год. Он может длиться 1—7 лет. Заявку рассматривают по 2 документам. УРАЛСИБ не обременяет физлицо сбором справок по рефинансируемой ссуде, а средства выдадут за одно посещение офиса.

Вдобавок, при рефинансировании потребительского кредита допускается перечисление дополнительных денег. Еще в сотрудничестве с этим кредитором привлекает отсутствие ограничений относительно количества ссуд. Если вы берете 250 тыс. руб. и менее, подготовьте паспорт и права. Водительское удостоверение разрешается заменить на: СНИЛС, загран, ИНН.

При запросе более крупного кредита на рефинансирование нужно еще предъявить справку о доходах за полгода. Заемщик может подавать заявку, если ему исполнилось 23 года и он – российский гражданин со стажем от 3 мес.

Как оформить рефинансирование кредита

Оформление происходит в несколько этапов:

-

Одобрение заявки, которую можно оформить дистанционно,

-

Сбор документов,

-

Визит в офис, заполнение заявления-анкеты и рассмотрение банком документов,

-

Подписание кредитного договора и перечисление денег на счет первого банка-кредитора.

Перед тем, как рефинансировать кредит, придется также сходить в свой банк и написать заявление на полное досрочное погашение, иначе требуемая сумма в назначенный срок не спишется с вашего счета, даже если там будут деньги в количестве, необходимом для полного погашения займа.

Рефинансирование займов усложняется, если речь идет о кредитовании под залог. Тогда понадобится переоформление предмета залога, а если речь идет об ипотеке – регистрация ипотечного договора.

Как получить дополнительную сумму? Если банк одобрил ее, то сумма будет начислена на счет клиента.

| Банк | Процентная ставка | Сумма |

| Транскапиталбанк | от 8,7% | 300.000 — 9.500.000₽ |

| Инвестторгбанк | от 8,7% | 300.000 — 9.500.000₽ |

| Промсвязьбанк | от 9,5% | 1.000.000 — 15.000.000₽ |

| Банк Открытие | от 9,9% | 50.000 — 3.000.000₽ |

| РОСБАНК | от 9,99% | 50.000 — 3.000.000₽ |

| Московский индустриальный банк | от 10,9% | 50.000 — 3.000.000₽ |

| Интерпромбанк | от 11% | 45.000 — 1.100.000₽ |

| Банк Уралсиб | от 11,4% | 35.000 — 2.000.000₽ |

| СКБ-банк | от 11,9% | 300.000 — 1.300.000₽ |

| Альфа-банк | от 11,99% | 700.000 — 4.000.000₽ |

Договор сделки

После того, как подано заявление на рефинансирование и получено его одобрение, вас пригласят в офис для подписания договора.

Договор рефинансирования потребительских займов и других кредитов, которые не требуют обеспечения, мало чем отличается от обычного кредитного договора. Разве что в графе «цели кредитования» будет указано «рефинансирование».

Если же это перекредитование жилищного займа, то дополнительно, согласно закону, потребуется заключение ипотечного договора.

О том, как написать заявление на перекредитование, читайте в других наших публикациях.

Требования к заемщикам

При осуществлении подготовки к процедуре перекредитования, банковские учреждения проверяют заемщика на соответствие определенным требованиям, которые практически одинаковы для подавляющего большинства финансовых организаций:

При осуществлении подготовки к процедуре перекредитования, банковские учреждения проверяют заемщика на соответствие определенным требованиям, которые практически одинаковы для подавляющего большинства финансовых организаций:

- Возраст не менее 21 года и не более 55 лет, расчет полной выплаты до выхода на пенсию.

- Претендовать на пересмотр условий ипотеки могут только граждане Российской Федерации.

- Непрерывный стаж работы на нынешнем месте не менее полугода, некоторые банки требуют длительность стажа от одного года и больше.

- После подписания ипотеки прошло 6 месяцев и дольше.

Отдельным и весьма важным фактором является положительная кредитная история. При определенных условиях некоторые крупные банковские учреждения проводят процедуру лояльности и в отношении клиентов с сомнительным кредитным прошлом при условии дополнительных денежных вливаний со стороны клиента или привлечения дополнительных гарантий.

Это может быть еще один поручитель со стабильным финансовым положением или новый объект залога.

Сравнительная таблица банков

Вопрос рефинансирования кредита в 2020 году для многих заемщиков остается актуальным. Поскольку идет тенденция к снижению процентных ставок по займам, значительная часть потребителей ищут способы, как удешевить старые невыгодные ссуды. В таблице приведены данные банков, которые предлагают рефинансировать кредит под низкий процент. Многие банки практикуют предоставление возможности получения дополнительных денег на личные нужды.

В основном удастся получить для перекредитования сумму до пяти миллионов рублей. Максимальный срок для такой услуги предлагают на рефинансирование ипотеки — до пятнадцати лет. В данном списке указаны банковские организации с высоким процентом одобрения (хоть ста процентами положительных решений по рефинансированным кредитам похвастаться не может ни один). Тем, кому ранее отказали в одном из финансовых учреждений, рано отчаиваться. Стоит попробовать заключить кредитный договор с другим банком.

| Название | Минимальная годовая ставка (%) | Максимальная сумма (млн) | Максимальный срок (лет) | Минимальный возраст | Дополнительная информация |

| Альфа Банк | 10,99 | 3 | 5 | 21 год | До 5 кредитов |

| Открытие | 9,9 | 5 | 5 | 21 год | Рефинансирование кредитных карт |

| УБРиР | 15 | 1 | 7 | 19 лет | Рефинансирование нескольких кредитов |

| Росбанк | 11,99 | 3 | 5 | 18 лет | Рефинансирование кредитных карт |

| Уралсиб | 9,9 | 5 | 7 | 23 года | Возможность получить дополнительные деньги |

| МТС Банк | 9,9 | 5 | 5 | 18 лет | Возможность получить дополнительные деньги |

Человеку, который имеет займ с невыгодной процентной ставкой, стоит рассмотреть услугу рефинансирования. Преимущества ее заключаются в том, что можно погашать новый заем под меньший процент на более длинный срок, чтобы снизить финансовую нагрузку на семью. Решая, стоит ли прибегать к перекредитованию, нужно просчитать, насколько меньшим станет ежемесячный взнос, и как изменится общая сумма переплаты по новому договору

Нужно взять во внимание общую стоимость нового кредита с учетом страховки и платных услуг. Более детальную информацию по условиям рефинансирования отдельного банка нужно искать на официальных сайтах, линии поддержки клиентов или обращаться в офис организации

Как происходит рефинансирование задолженностей?

За видимой простотой процедуры получения заемной суммы скрывается многоэтапный процесс закрытия долга в одном банке и согласование кредитной линии в другом:

- Определить сумму, которая понадобится для закрытия текущего долга.

- Подобрать оптимальную программу рефинансирования.

- Подать онлайн-заявку на рефинансирование.

- Подготовить пакет документации для банка. Запрашивают справку-выписку с остатком кредитного долга (достаточно взять справку об одном из кредитов), берут 2-НДФЛ или справку о зарплате по форме банка.

- После одобрения заявки банк приглашает к подписанию договора.

- Банк перечисляет средства по реквизитам, указанным в справке от первого кредитора. Остальную сумму выдают на руки или переводят на карту, счет для дальнейшего распоряжения клиентом.

- Заемщику выдают новый график платежей, где будет указана дата и сумма оплаты.

- После ликвидации долга перед первым кредитором по требованию второго кредитора запрашивают подтверждающую справку о закрытии финансовых обязательств.

Как рассчитать рефинансирование кредита

Кредиты, выданные 3-5 лет назад, оформлялись по более высокой ставке. В результате постепенного снижения ставки рефинансирования и пересмотра подхода к кредитованию, новые займы стали выдавать под более выгодный процент. Популярность рефинансирования обусловлена разницей между процентными ставками текущего и нового кредита и итоговым снижением переплаты за предоставленные заемные средства.

Чтобы понять, выгодно ли будет рефинансировать займы в новом банке, предстоит воспользоваться кредитным калькулятором и рассчитать общий размер выплат по кредитным программам. В расчетах предстоит отталкиваться от будущего периода – сколько еще осталось переплатить до того, как долг будет полностью погашен.

Рекомендуется воспользоваться кредитным калькулятором рефинансирования, который находится на странице с описанием программы банка, определяя размер платежа, подбирая срок погашения, которые будут оптимально подходить клиенту с учетом его финансового положения.

Что лучше рефинансировать кредит или взять новый

Если есть возможность выбора между несколькими вариантами кредитования, перед заемщиком возникает сложный выбор, какую из программ выбрать — взять нецелевой потребительский займ или воспользоваться программой перекредитования.

Несмотря на объективную схожесть параметров, существует принципиальное различие – при подаче заявке банк, выдающий обычный заем, оценивает платежеспособность за вычетом из доходов обязательных платежей. Если кредитный платеж по новому и текущему займу окажется больше 30% от зарплаты, в согласовании заявки отказывают.

У клиентов, подающих заявку на рефинансирование, есть важное преимущество – новый кредитор учитывает, что выданная сумма направляется на погашение текущих обязательств, что положительно скажется на оценке платежеспособности. При анализе финансового положения клиента банк вычет только обязательства по будущему займу

Какие данные нужны для заполнения анкеты?

При заполнении заявки на рефинансирование потребуется внести информацию о заемщике и параметры кредита:

- ФИО клиента полностью.

- Дата рождения.

- Регион подачи заявки.

- Адрес регистрации.

- Информация о трудовом стаже и работодателе.

- Сведения о текущем доходе и платежной нагрузке.

Выбранный банк вправе запросить дополнительные сведения о клиенте, которые помогут оценить безопасность предоставления новой кредитной линии.

Выгодно ли перекредитование (рефинансирование) потребительского кредита?

Потребительское кредитование в последнее время становится всё более востребованным. Причины этому кроются в возможности выполнить различные цели без необходимости осуществлять накопления, например, приобрести автомобиль или недвижимость, удовлетворить бытовые нужды.

В условиях высокой конкуренции банки разрабатывают параметры кредитования, сильно отличающиеся друг от друга. Одни кредиторы привлекают клиентов более выгодными предложениями, другие – простотой оформления. И нередко заёмщики уже после получения кредита понимают, что он оказался невыгодным. В такой ситуации и встаёт вопрос о проведении рефинансирования.

Если в ходе проводимых расчётов станет ясно, что рефинансирование приведёт к экономии, следует оценить её размер. Если сумма окажется существенной, времени терять не стоит, лучше всего приступить к процедуре в ближайшее время.

Основные этапы рефинансирования кредита

Условия банков

Начиная с 2018 года, список условий банков, при которых возможно изменить процентные начисления, ориентирован на следующие позиции:

Начиная с 2018 года, список условий банков, при которых возможно изменить процентные начисления, ориентирован на следующие позиции:

- Лимит. Пределы суммы займа от 100 000 до 40 000 000 рублей.

- Срочность. Договор подписан на срок от 1 года до 25 или 30 лет.

- Обязательное оформление страхового полиса на имущество и по желанию жизнь кредитодержателя.

- Привлечение субсидий, дополнительных финансовых вливаний и материнского капитала.

Могут быть предложены программы по предоставлению новой ссуды в погашение долга по делу кредита, остальные суммы вносит заемщик. Альтернативным вариантом является ссуда на полный объем задолженности, а также заем с превышением размеров прежней ипотеки.

Юристы нашей редакции советуют ознакомиться с нюансами процедуры обращения взыскания на заложенное имущество.

Как происходит процесс рефинансирования

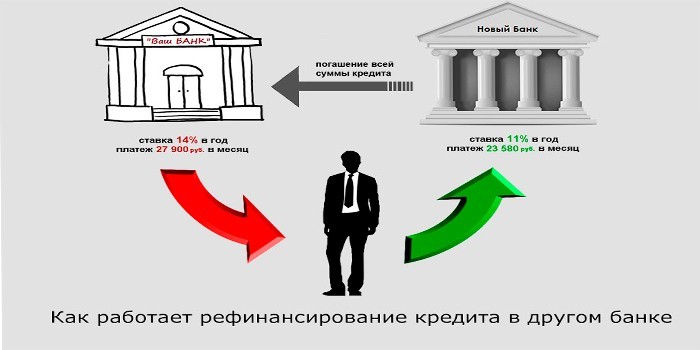

Рефинансирование кредита предназначено, чтобы снизить финансовую нагрузку на бюджет семьи. Имея большой займ под высокий процент, есть возможность его закрыть, получив новый в другом банке на лучших условиях. Рефинансирование является целевым кредитом, то есть предназначен он для погашения действующего.

Зачастую банки сами перечисляют деньги на счет другой финансовой организации, в которой заемщик погашает ссуду. Иногда банк может выдать деньги наличными. В таком случае клиент может выплатить старый займ и потратить оставшуюся полученную сумму на личные нужды.

Прежде чем обращаться за услугой перекредитования, специалисты советуют посчитать, будет ли выгодно брать новый займ. Многие банки не оказывают такую услугу на небольшие суммы, например, до 100 тысяч. Стоит просчитать возможные дополнительные издержки: наличие штрафных санкций при погашении старого долга, траты на страхование при заключении нового. Нужно высчитать разницу между процентной ставкой по старому займу и новому. Не советуют прибегать к перекредитованию, если разница меньше 2%.

Выгодно реструктуризировать долг, если есть несколько займов. Удобнее их погасить, выплачивая долг в один банк. Процедуру заказа реструктуризации можно свести к нескольким шагам:

- Изучите условия старого договора. Посмотрите, есть ли штрафные санкции за досрочное погашение. Просчитайте, какую сумму еще должны внести.

- Изучите предложения банков, где предлагают самые выгодные условия.

- Обратитесь в новый банк для просчета условий нового кредита: ежемесячный платеж, страхование, дополнительные услуги.

- Сравните, как изменятся ежемесячные платежи и сумма переплаты по двум займам.

- Если новые условия устраивают, подайте заявление и пакет документов в новый банк.

Куда лучше обратиться

В связи с постоянным снижением процентных ставок услуга рефинансирования стала очень популярной. Сегодня большинство банков готовы оформить новый кредит клиенту для погашения строго в другой кредитной организацией. Выбор того, куда лучше обратиться, зависит от текущих условий кредитного договора, финансовых возможностей, региона проживания и личных предпочтений. Мы рекомендуем воспользоваться нашим каталогом и подобрать наиболее подходящее предложение.

Рефинансирование может действительно помочь в погашении кредитов, уменьшив финансовую нагрузку на заемщика и упростив процедуру внесения платежей. Но чтобы оформить соответствующий договор необходимо собрать документы и подать заявки в несколько банков для повышения вероятности одобрения.

Что такое рефинансирование кредита?

Рефинансирование — это процедура, предполагающая оформление целевого займа для погашения ранее полученных кредитов. Размер подобной ссуды равен совокупной сумме консолидированных займов или превышает остаток задолженности. Деньги переводятся рефинансирующим банком по реквизитам первоначальных кредиторов. Сразу же после поступления средств исходные сделки закрываются.

Причины рефинансирования:

- Неожиданное ухудшение материального положения заемщика вследствие форс-мажорных ситуаций.

- Появление на кредитном рынке более выгодных предложений со сниженными процентными ставками.

- Необходимость срочно объединить несколько кредитов в один во избежание просроченных платежей.

Простой механизм перекредитования позволяет объединять несколько займов в один кредит с выгодными условиями погашения. Согласие займодавца на рефинансирование не требуется.

Основанием для рефинансирования является заявление, в котором указываются желаемые условия перекредитования и причины, препятствующие своевременному возврату долгов. По итогам рассмотрения заявки и приложенных документов новый кредитор принимает решение выдать ссуду на погашение задолженности либо отказать в сотрудничестве.

Как правило, рефинансирование выполняется финансовыми организациями, в которых у заемщика нет действующих задолженностей. Перекредитоваться в банке, где взят основной кредит, законом не запрещено. Тем не менее выполнить рефинансирование без замены кредитора чрезвычайно сложно, так как эта процедура зачастую предполагает снижение процентной ставки и изменение прочих параметров сделки.

Как рефинансировать кредит?

Процесс перекредитования мало чем отличается от оформления обычного потребительского займа. Клиент обязан грамотно заполнить заявку и предоставить необходимые банку документы. Рефинансирование обычно не предполагает привлечение поручителей или предоставление залога, но в качестве обеспечительной меры может использоваться добровольное страхование.

Залог применяется в случае ипотеки или автокредита. Рефинансирование этих ссуд предполагает обязательное страхование имущества, использованного для обеспечения.

Порядок рефинансирования:

- Выбор организации для сотрудничества.

- Заполнение и подача заявки.

- Предоставление информации о действующих займах.

- Подача необходимых документов.

- Рассмотрение и одобрение заявления.

- Согласование условий нового кредита.

- Подписания договора между сторонами.

- Погашение первоначальных займов новым кредитором.

Каждая кредитная организация самостоятельно устанавливает условия рефинансирования и требования к клиентам. Кроме персональных сведений и данных о доходах, потребуется информация об имеющихся кредитах заемщика

Принимая решение по заявке, сотрудник банка обратит внимание на репутацию клиента

Шансы на рефинансирование повышаются для заемщиков с хорошей кредитной историей. Если должник допускает систематические просроченные платежи, с перекредитованием возникнут трудности.

Базовые требования банков:

- К сотрудничеству привлекаются только дееспособные совершеннолетние граждане с действующим паспортом и постоянной регистрацией в регионе присутствия финансового учреждения.

- Срок возврата оставшейся части подлежащих консолидации займов должен превышать три месяца, а с момента получения исходных кредитов должно пройти не менее полугода.

- Договорные обязательства по рефинансируемым займам должны безупречно выполняться клиентом на протяжении трех месяцев, предшествующих подаче заявки.

- Заемщик обязан иметь хорошую кредитную историю без отметок о действующих просроченных платежах и систематических нарушениях условий погашения задолженностей.

- В идеале претендующий на рефинансирование клиент должен подтвердить наличие стабильного дохода и предоставить информацию о трудоустройстве.

На гарантированное одобрение заявки могут претендовать граждане, которые ранее удачно сотрудничали с предлагающим рефинансирование банком. Например, держатели зарплатных карт, вкладчики либо заемщики, погасившие предыдущие кредиты без просроченных платежей и неоплаченных штрафов.

Участникам программ лояльности доступны более выгодные условия кредитования. Если нужно рефинансировать кредит на крупную сумму под минимальный процент, следует обратиться в банк, на карту которого заемщик получает заработную плату.

Что делать, если отказали

Ситуация, связанная с отказом в рефинансировании потребительских и ипотечных кредитов под маленький процент встречается довольно часто.

Заемщики могут решить проблему несколькими способами:

| Не допустить просрочки по текущему кредиту более 30 календарных дней | Только в таком случае банки идут на сотрудничество. При условии пропуска обязательств более месяца шанс на положительное решение снижается. |

| Оставлять заявки в режиме онлайн на официальных сайтах интересующих организаций | Рассылку заявлений в несколько банков нужно выполнять последовательно, поскольку каждый отказ банка влияет на кредитную историю. |

| Привлечь близкого родственника в качестве поручителя или предоставить залог | Предпочтение отдается супругам или платежеспособным родителям заемщика, имущество же убедит банк в состоятельности клиента и позволит получить услугу на более выгодных условиях. |

| Участие в государственной программе | На момент оформления первоначальной заявки заинтересованная сторона может не отвечать заявленному набору требований. Государственные субсидии используются только для частичного погашения займа. |

Часто задаваемые вопросы (FAQ) по рефинансированию

Рост популярности рефинансирования кредитов привёл к тому, что у многих заёмщиков возникают вопросы об особенностях этой процедуры. Чтобы вы не тратили время в поисках дополнительной информации, мы отвечаем на самые популярные из них.

Перечень документов для рефинансирования займа, оформленного в другой кредитной организации, в большинстве банков содержит справку о доходах. На усмотрение кредитора она может оформляться как по традиционной форме – 2-НДФЛ, так и по форме банка.

Тем не менее, некоторые банки предлагают физическим лицам произвести рефинансирование, не подтверждая свой доход.

Более того, рефинансировать займ, вообще не сообщив банку размер своего дохода, не получится. В заявке на перекредитование в обязательном порядке указывается информация о размере дохода, а также о работодателе и занимаемой должности. Несмотря на отсутствие необходимости подтверждать эти сведения документально, они используются при рассмотрении заявки.

Вопрос 2. Что такое рефинансирование кредита под залог недвижимости?

Перекредитование под залог недвижимости по своей сути является обычным рефинансированием при условии участия в сделке залога.

Такая схема может быть использована для вывода из-под обременения объекта, купленного в ипотеку с заменой его на другой. Это может понадобиться, когда залоговую недвижимость необходимо продать.

Перекредитование под залог недвижимости

Рефинансирование под залог недвижимости имеет следующие преимущества:

- позволяет заёмщику рассчитывать на гораздо большую↑ сумму займа. Можно объединить несколько потребительских кредитов по размерам сравнимым с ипотекой;

- позволяет значительно увеличить↑ вероятность одобрения заявки.

При этом зачастую для банка не имеет значения, куда будут направлены полученные средства – на погашение текущих кредитов или иные цели. Залог при этом выступает своего рода гарантом. В случае отказа заёмщика от оплаты банк реализует полученное в обеспечение имущество и вернёт свои деньги.

? Специалисты предупреждают: получить положительное решение по заявке на рефинансирование при наличии просроченной задолженности практически невозможно. Это связано с высоким риском кредитования таких заёмщиков.

Однако в некоторых случаях банк, в котором оформлен просроченный займ, идёт заёмщику на встречу. Если в продуктовой линейке кредитора есть предложение о рефинансировании, он может согласиться предоставить его своему клиенту. Но следует быть готовым к тому, что банк может потребовать дополнительное обеспечение – поручителя или залог.

На самом деле рефинансирование в первую очередь предназначено не для решения проблем с просроченной задолженностью, а для улучшения условий выплат

Если же платить займ нечем, стоит обратить внимание на другие возможности – реструктуризацию кредита или признание банкротом

Вопрос 4. Как подать заявку на рефинансирование кредитов?

Оформить и подать заявку на перекредитование можно, обратившись в офис банка, где планируется провести процедуру, или, посетив его сайт.

Для предварительного рассмотрения достаточно указать основные сведения:

- фамилию, имя и отчество;

- паспортные данные;

- адреса прописки и проживания;

- контактные данные – номера телефонов;

- запрашиваемую сумму займа.

В случае подачи онлайн-заявки на рефинансирование кредита получаемое по ней решение будет предварительным. То есть одобрение не гарантирует оформление кредитного договора.

Для дальнейшего рассмотрения необходимо предоставить в банк необходимые документы. Только после их анализа будет вынесено окончательное решение.

Вопрос 5. Как рассчитать рефинансирование кредита?

Чтобы убедиться, что рефинансирование окажется действительно выгодным, важно перед оформлением договора рассчитать основные параметры процедуры. Вручную сделать это практически невозможно

Сегодня их выбор в интернете довольно обширен. Но принцип действия практически одинаковый: достаточно ввести в поля основные параметры займа – ставку, размер и срок, чтобы буквально через минуту узнать, каковы будут размеры платежей и переплата.

Что значит рефинансирование кредита

В нашей статье мы расскажем, что такое рефинансирование кредита и как его оформить.

Взять деньги в банке с определенной целью – чтобы погасить ими один или несколько кредитов, такая процедура, если говорить простыми словами, и носит название рефинансирование.

Обычно банки перекредитуют от одного до пяти-шести займов, при это некоторые также предлагают взять дополнительную сумму, которую можно потратить на любые нужды.

Есть у такой услуги определенные нюансы.

Во-первых, деньги вы вряд ли получите на руки. Вся правда заключается в том, что банк отлично понимает, что клиент может «случайно» не дойти до своего кредитора, чтобы погасить в нем займ. Поэтому он сам переводит задолженность на счет стороннего банка. На счет заемщика могут поступить только те средства, которые были оформлены дополнительно.

Во-вторых, пакет документов будет больше, чем просто при кредитовании. Ведь необходимо будет предоставить кредитную документацию, заявление на досрочное погашение займа, а случае с залоговыми кредитами – справку о снятии обременения с предмета залога в одном банке для переоформления его в этом же качестве уже по новому займу. До тех пор, пока договор залога не будет заключен, ставка будет действовать повышенная.

В-третьих, рефинансирование задолженности по кредиту осуществляется только в том случае, если по нему нет просрочек. То есть задолженность понимается как остаток денежных средств, подлежащих погашению согласно графику внесения платежей, которые не был нарушен заемщиком. Если же вы хотите перекредитовать займ с учетом допущенных просрочек и набежавших пени, то можете отказаться от этой идеи. Кредиты с плохой историей сторонний банк перекредитовывать не будет.

Суть перекредитования

Два типа перекредитования различаются местом проведения процедуры:

- Реструктуризация проводится в банке, где был ранее получен заем.

- При рефинансировании договор заключается с другой финансовой организацией, предложившей лучшие условия. Новый банк погашает задолженность заемщика перед прежним кредитором и пересчитывает размер ежемесячных платежей.

Плюсы процедуры:

- Снижение текущей ставки.

- Уменьшение объема разового взноса.

- Изменение валюты для погашения.

- Объединение займов.

- Освобождение объекта залога.

Главное преимущество перекредитования – это появление возможности рассчитаться с банком при сложной финансовой ситуации. Слишком большой платеж после пересчета превратится в посильный. Заемщик избежит судебного разбирательства, проблем с коллекторами и негативных отметок в кредитной истории. И погасив долг, он снова может стать клиентом для банка.

Рефинансирование имеет смысл только при невозможности реструктурировать кредит по месту получения. Банк заинтересован в клиенте и возврате средств, поэтому уступки могут быть предложены даже в ущерб доходу. Но для потребителя уменьшение размера взноса часто достигается увеличением времени погашения, а не снижением процентной ставки. По итогу общая переплата вырастает, что является главным недостатком перекредитования.

Насколько выгодно рефинансирование для банка?

На первый взгляд рефинансирование кажется чуть ли не благотворительной акцией банковского сектора. Однако это заблуждение. Банк предлагает услугу, планируя добиться определенной цели.

- Избежать просрочек и судов. Если у заемщика сложились неблагоприятные финансовые обстоятельства, то банк заинтересован в том, чтобы восстановить благополучие. Альтернатива (суды, исполнительное производство) сулит мало шансов на возврат долга и упущенной выгоды.

- Улучшить имидж, поднять конкурентоспособность. Если в связи с падением учетной ставки ЦБ другие банки начали кредитовать клиентов под меньший процент, то банк тоже предложит клиентам снизить % посредством рефинансирования. В основном это касается длительных кредитов – в частности, ипотек. Таким шагом банк предупреждает ситуации, когда заемщики уходят в посторонние банки.

- Привлечение новых клиентов. Предлагая услуги перекредитования, банки могут улучшить кредитный портфель. По сути, они переманивают клиентов у других банков, предлагая им лучшие условия.

Заключение + видео по теме

В последнее время популярность рефинансирования в России непрерывно растёт. Многие граждане оформляли займы в период кризиса по очень высоким ставкам. Сегодня же на фоне сокращения Центральным банком ключевой ставки наблюдается снижение↓ процентов и по кредитам.

В такой ситуации вполне естественно желание граждан сделать условия обслуживания своих обязательств более выгодными. С этой целью можно воспользоваться рефинансированием кредитов.

Перекредитование помогает не только сократить↓ ставку, но и снизить↓ размер платежей и переплату. Итогом становится улучшение финансового благополучия.

В завершение посмотрите видеоролик о том, зачем рефинансирование займов нужно банку и в чём его выгода:

На этом у нас всё, но команда сайта «РичПро.ru» не прощается с вами!

- Об авторе

Сергей Конюшенко

Главный редактор , moycapital.com

Уже более 15 лет я являюсь финансовым аналитиком крупных компаний. Финансы, инвестиции, ведение бюджета – это моя профессиональная деятельность и теперь каждый может пользоваться моими советами для улучшения своего будущего.