Документы для налогового вычета за обучение

Содержание:

- Вычет за обучение ребёнка

- Как рассчитывается сумма к возврату

- Особенности заявления вычета

- За родственников

- Как заполнить декларацию на возврат налога за 2020 год по образовательным услугам?

- Инструкция по получению вычета

- Что необходимо для оформления вычета?

- Сроки получения

- Условия получения возврата

- Кто может получить возврат 13% за обучение?

Вычет за обучение ребёнка

Россияне имеют право на социальную льготу за учёбу ребёнка, неважно, родного, приёмного или опекаемого. Для оформления вычета нужно соблюсти ряд условий и попасть под критерии:

- Обучение оплачивается детям до 24-летнего возраста.

- В отличие от взрослых, дети могут учиться только на дневной, очной форме (детский садик, школа, колледж, художественная или музыкальная школа, ВУЗы, автошкола).

- Несмотря на то, что услуги образовательного учреждения получает ребёнок, договор оплаты должен оформляться на родителя, претендующего на вычет.

- Платёжные документы (чеки, квитанции, банковские переводы) должны содержать данные родителя.

- Если обучение проводилось в счёт материнского капитала, вычет не является возможным.

Возврат правомерен, если ребёнок учится музыке, языкам или творчеству

Отметим, что социальная льгота «работает» и в случае, если ребёнок платно учится за рубежом. За каждого ребёнка родитель может получить максимальную льготу в 6 тысяч 500 рублей (лимит на общую сумму обучения – пятьдесят тысяч рублей).

Рассмотрим пример. в 2016 году Арсений Семёнович Сухов заработал сто тысяч рублей и уплатил подоходный налог в размере тринадцати тысяч рублей. В этом же году он заплатил за обучение сына в платном колледже, отдав 40 тысяч рублей за год. Тринадцать процентов от суммы обучения ребёнка составят 5 тысяч 200 рублей, что меньше уплаченного Суховым НДФЛ, поэтому деньги вернутся в полном объёме.

Рассмотрим пример. С января 2016 года Максим Витальевич Котов оплачивал обучение своей дочери в ВУЗе стоимость семь тысяч рублей ежемесячно. 1 июня 2016 года девушка отпраздновала двадцатичетырёхлетние. Следовательно, Максим Витальевич сможет возвратить средства только до этого момента, за пять месяцев прошедшего года. За это время он затратил 35 тысяч рублей и сможет вернуть 4 тысячи 550 рублей, если ему это позволяет уплаченный подоходный налог.

Документы, подтверждающие оплату обучения, могут быть оформлены на любого из родителей – маму или папу. Даже если бумаги содержат данные одного супруга, другой сможет без проблем получить вычет за себя – для этого в налоговую нужно будет предоставить копию свидетельства о браке.

Рассмотрим на примере. За 2016 год семья Головановых заплатила за обучение своего трёхлетнего сына в частном детском саду, договор и платёжные бумаги оформлялись на маму. Но претендовать на налоговую льготу она не может, так как в 2016 году находилась в отпуске по уходу за младшим ребёнком и не платила НДФЛ. В этой ситуации налоговый вычет сможет получить глава семьи, независимо от того, что его данные не значатся в договорах и чеках.

Как рассчитывается сумма к возврату

Как рассчитать сумму к возврату

Чтобы рассчитать возможную сумму, потраченную на учебу, к возврату с помощью налоговой службы, важно учитывать, за чье обучение вы оформляете бумаги. Для обоих вариантов существует установленный максимум:

Оформление возврата вложений, потраченных на свое обучение

В этом случае получить положенные 13% можно от суммы не больше 120 000 рублей, которые человек заплатил за свое обучение в год. Это установленный максимум. При меньших затратах на учебу расчёт будет проводиться из конкретной цифры.

Например, человек заплатил в год за свое обучение в институте 85 000 рублей. Рассчитываем: 85 000 рублей умножаем на 0,13 и получаем 11 050. Этому и будет равна сумма, возможная к возврату за этот год. Если бы он заплатил на годовое обучение 125 000 рублей, а это выше установленного максимума, то расчет проходил бы так: 120 000 * 0,13= 15 600.

Оформление возврата денег, заплаченных за обучение ближайших родственников

При оформлении компенсации за ближайшего родственника не старше 24 лет, например, ребенка, установлен максимум в 50 000 рублей. Эта сумма рассчитывается на одного ребенка.

Например, при оплате обучения одного ребенка в спортивной секции в год было потрачено 35 000 руб. Значит, 35 000 умножаем на 13% и получаем 4 550 рублей к возможному возврату. А если родители платили за обучение двоих детей, т.е. 70000 в год, то расчет будет выглядеть вот так: (35 000*0,13) + (35 000*0,13) =9 100 и к оплате родители получается 9 100 рублей. В обоих случаях не превышен максимум возможной суммы.

Сколько раз можно получать

На возврат можно подавать документы хоть каждый год, в который проходило обучение

Важно вовремя подавать документы, так как возврат можно оформить только за три прошедших года. Поэтому удобнее подавать бумаги в налоговую на оформление компенсации ежегодно, не откладывая на следующий год

Особенности заявления вычета

- Предельный размер вычета за свое обучение и обучение братьев и сестер – 120 000 руб. Вернуть можно до 13% от понесенных расходов, но не более 15 600 рублей (без учёта суммы вычета за обучение детей);.

- Сумма в 120 000 руб. является общей для всех соцвычетов (кроме дорогостоящего лечения и обучения детей). Какие именно расходы включить в налоговый вычет – решает сам налогоплательщик;

- Размер вычета за обучение детей, составляет 50 000 руб. за человека. Максимальная сумма к возврату на руки будет равна 6 500 руб. (50 000 х 13%). Таким образом, за 2-х детей, можно получить вычет в размере 13 000 руб., за 3-х – 19 500 руб. и т.д.

-

Ограничения для расходов на собственное обучение (120 000 руб.) и для расходов на обучение детей не влияют друг на друга и рассчитываются отдельно. Т.е. можно вернуть до 15 600 руб. за собственное обучение + по 6 500 руб. за обучение каждого их своих детей.

Примечание: сумма в 50 000 руб. на вычет за детей, является общей для обоих родителей. То есть вернуть истраченные на обучение своих детей средства может только один из родителей.

-

Социальный налоговый вычет по расходам на обучение предоставляется только при условии, что образовательное учреждение имеет лицензию, или любой другой документ, подтверждающий его статус как учебного заведения.

Примечание: если обучение проводилось у ИП, самостоятельно его проводившего и не имеющего наемных педагогических работников, наличие лицензии необязательно.

- Вычет можно получить не только по расходам на обучение в государственных ВУЗах, но и в коммерческих учебных заведениях (при наличии у них лицензии):

- детских садах и школах;

- центрах дополнительного образования взрослых (автошколы, курсы иностранных языков и т.д.);

- центрах дополнительного образования детей (музыкальные школы, спортивные секции и т.д.).

- Налоговый вычет можно получить по расходам на обучение как в российских ВУЗах, так и зарубежных. Необходимо отметить, что возврату в данном случае будут подлежать только расходы, связанные непосредственно с процессом обучения. Затраты на проезд к месту учебы, проживание и питание включению в состав вычета не подлежат;

-

Вычет можно получить только в том случае, если в году, в котором было оплачено обучение, имелись доходы, облагаемые НДФЛ по ставке 13% (кроме дивидендов, облагаемых по той же ставке);

Примечание: необходимо отметить, что четких указаний на запрет получения вычета, в случае, если на момент оплаты обучения доходы отсутствовали, нет. Более того, Письмом ФНС РФ от 18 марта 2010 г. N 03-04-05/7-110 финансовое ведомство указало на возможность получения вычета, в случае если доход имеется на момент заявления льготы. Однако, на практике, налоговики, как правило, отказывают в предоставлении вычета, если на момент оплаты обучения у заявителя не было налогооблагаемых доходов.

- Ключевое значение для заявления вычета имеет дата оплаты обучения, а не его продолжительность. То есть, если в одном году происходит оплата учебы за несколько лет, то возместить расходы можно только за тот год, в котором произведены расходы, а не за весь период обучения;

- Остаток налогового вычета не переносится на последующие периоды. То есть, если в одном году получить весь вычет не получилось, перенести его на следующий год не получиться;

- Вычет за обучение – многоразовый. Заявлять его можно каждый год в пределах установленного лимита;

- Вычет за обучение имеет срок давности – не более трех лет с даты оплаты учебы. Таким образом, в 2021 году можно вернуть затраты по обучению, оплаченному в 2020, 2019, 2018 годах;

- Договор и платежные документы должны быть оформлены по заявителя вычета;

- Налоговый вычет не предоставляется, в случае, если обучение было полностью оплачено с использованием материнского капитала

За родственников

По НК РФ налоговая возврат 13 процентов за обучение возмещает и тогда, когда речь идет об учебе братьев или сестер. В реальной жизни такие обстоятельства встречаются редко, но они все равно имеют место.

Для того чтобы справиться с поставленной задачей, заявителю потребуются:

- свидетельство о рождении брата или сестры;

- выписка из образовательного учреждения на имя обучающегося;

- аккредитация и лицензия организации;

- паспорт брата/сестры (копия);

- свидетельство о рождении заявителя.

Придется доказать родство с братом или сестрой. Только так получится претендовать на возврат 13 процентов за обучение. Заочное образование в этом случае, как уже было сказано, не рассматривается. Вернуть деньги удастся только за «очку». Никаких исключений или льгот в изучаемом вопросе нет.

Как заполнить декларацию на возврат налога за 2020 год по образовательным услугам?

Расположенная ниже инструкция будет полезна тем гражданам, кто решил самостоятельно заполнить 3-НДФЛ. Процесс этот несложный и занимает не больше 10 минут.

В декларации много листов, но для возврата НДФЛ по затратам на обучение заполняются:

- титульный;

- первый раздел и приложение к нему с заявлением;

- второй раздел;

- приложение 1;

- приложение 5.

В первую очередь, рекомендуется указать годовой заработок в первом приложении и показать сумму уплаченного подоходного налога за 2020 год. Он будет ограничивать сумму к возврату.

Далее можно обозначить затраты на образование — за себя не больше 120 000, за детей — не больше 50 000 за каждого. Данные заполняются в приложении 5. Если были расходы на лечение, медикаменты, их нужно показать на этой же страницы.

Далее проводится расчет НДФЛ к возврату в разделе 2, сумма переносится в раздел 1 и готовится заявление в приложении к первому разделу.

Инструкция по заполнению

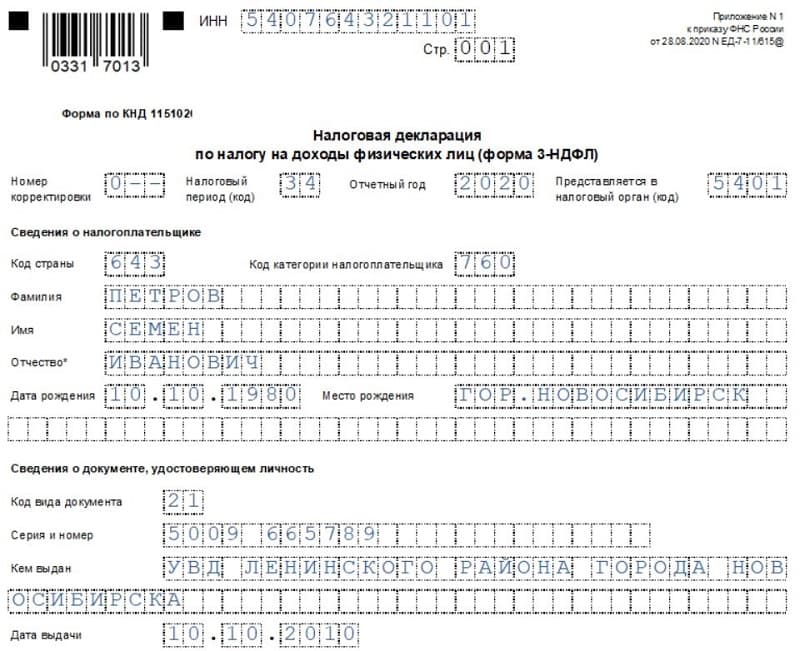

Титульный лист — это обязательная для всех страница, которая отражает реквизиты налогоплательщика, а также данные о самой декларации. Заполнить ее нужно в следующем порядке:

- вверху прописать ИНН;

- указать номер страницы 001;

- корректировка — 0;

- период — 34;

- год — 2020;

- код ФНС — номер отделения налоговой по адресу налогоплательщика;

- код страны — 643;

- категория налогоплательщика — 760;

- ФИО из паспорта;

- данные о рождении из паспорта;

- реквизиты паспорта;

- статус — 1 для резидентов РФ;

- телефон для связи;

- количество заполненных листов 3-НДФЛ;

- количество страниц прилагаемых документов;

- подтверждение достоверности — 1 для личной подачи налогоплательщиком, 2 для передачи через доверенное лицо.

Образец заполнения титульной страницы можно посмотреть в примере ниже.

Ниже в таблице указано, как именно заполнять строки декларации 3-НДФЛ налогоплательщику, который оплатил учебу в 2020 году, и в связи с этим хочет вернуть 13 процентов от затрат в 2021 году.

|

Поле декларации |

Инструкция по заполнению |

|

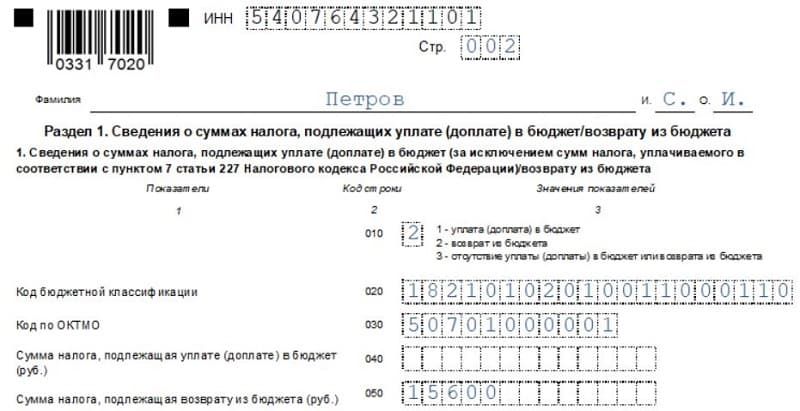

Раздел 1 |

|

|

010 |

2 – означает возврат НДФЛ. |

|

020 |

КБК — 182 1 01 02030 01 1000 110. |

|

030 |

ОКТМО – посмотреть по адресу. |

|

050 |

Сумма НДФЛ, которая будет перечислена декларанту в связи с его расходами на обучение. |

|

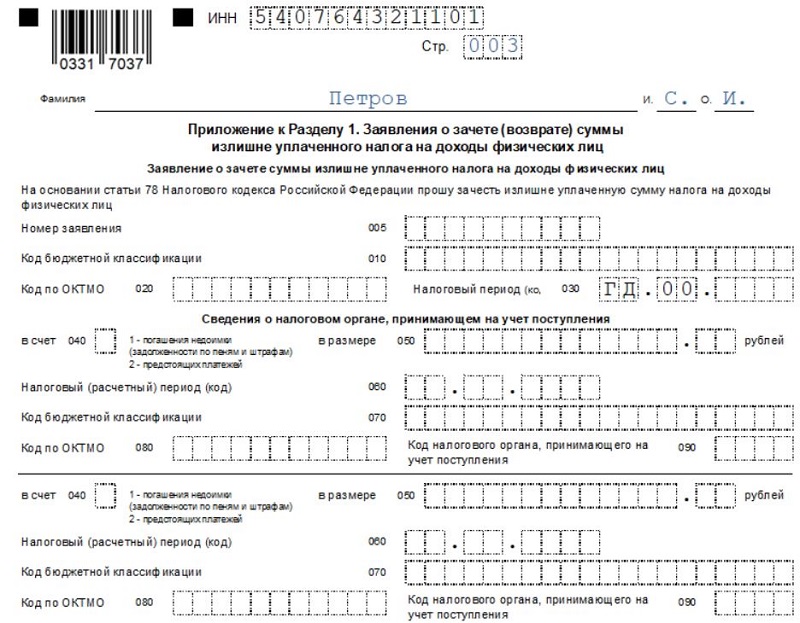

Приложение к разделу 1 |

|

|

095 |

1 – номер заявления. |

|

100 |

Сумма к возврату – из строки 050 разд. 1. |

|

110 |

КБК из строки 020 разд. 1. |

|

120 |

ОКТМО из стр. 030 разд. 1. |

|

130 |

ГД.00.2020 – при подаче декларации 3-НДФЛ за 2020 год. |

|

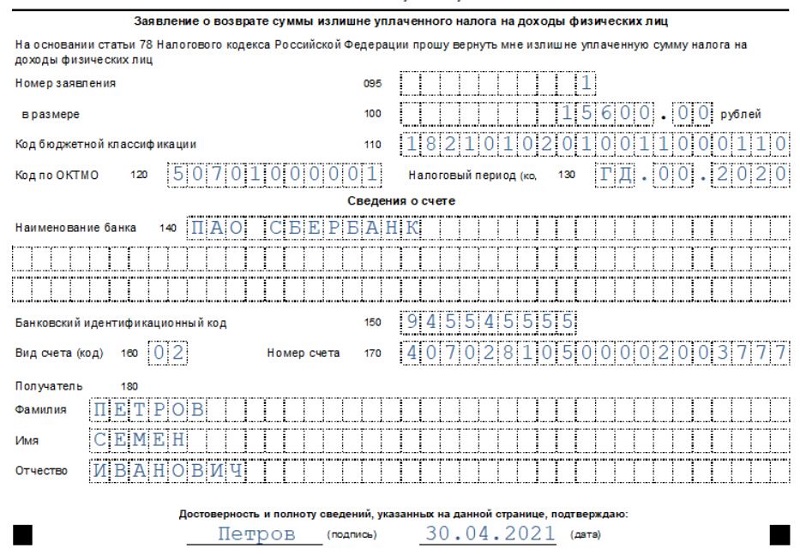

140 |

Наименование банка, клиентом которого является налогоплательщик. |

|

150 |

БИК банковского учреждения |

|

160 |

Выбирается текущий счет 02. |

|

170 |

Реквизиты расчетного счета для перечисления денежных средств. |

|

180 |

ФИО владельца счета. |

|

Раздел 2 |

|

|

001 |

13 – налоговая ставка, по которой вычисляется налог для возврата. |

|

002 |

3 – выбирается иной доход. |

|

010 |

Заработок за год, согласно приложению 1. |

|

030 |

Налогооблагаемый заработок – обычно та же сумма, что и в предыдущем поле. |

|

040 |

Сумма положенного вычета за обучение – из поля 200 прил.5. |

|

060 |

База для исчисления налога с учетом вычета – стр.030 минус стр. 040. |

|

070 |

Налог к уплате от налоговой базы – стр. 001 * стр. 060. |

|

080 |

НДФЛ, удержанный источниками выплат за 2020 год – из стр. 080 прил.1. |

|

160 |

Налог к возврату – стр. 160 минус стр. 080. |

|

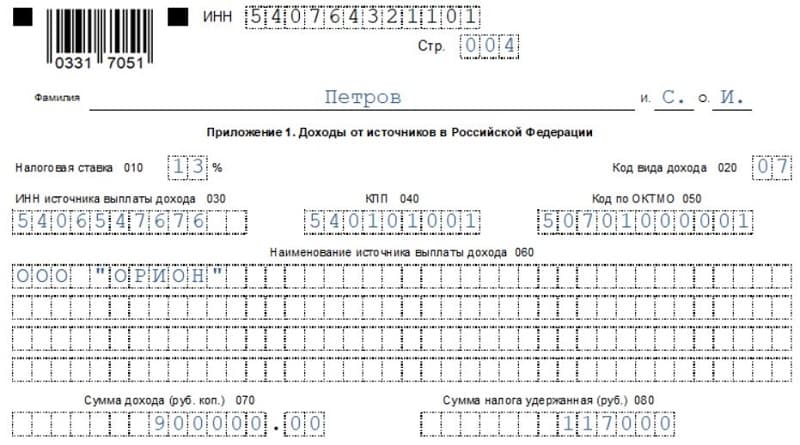

Приложение 1 |

|

|

010 |

13 — ставка, по которой облагается полученный доход. |

|

020 |

Указывается код доход, если это зарплата, то 07. |

|

030, 040, 050, 060 |

Реквизиты организации работодателя из справки 2-НДФЛ. Данную форму нужно взять на работе. |

|

070 |

Общая зарплата за год из п.5 2-НДФЛ. |

|

080 |

Уплаченный НДФЛ за год из п. 5 2-НДФЛ. |

|

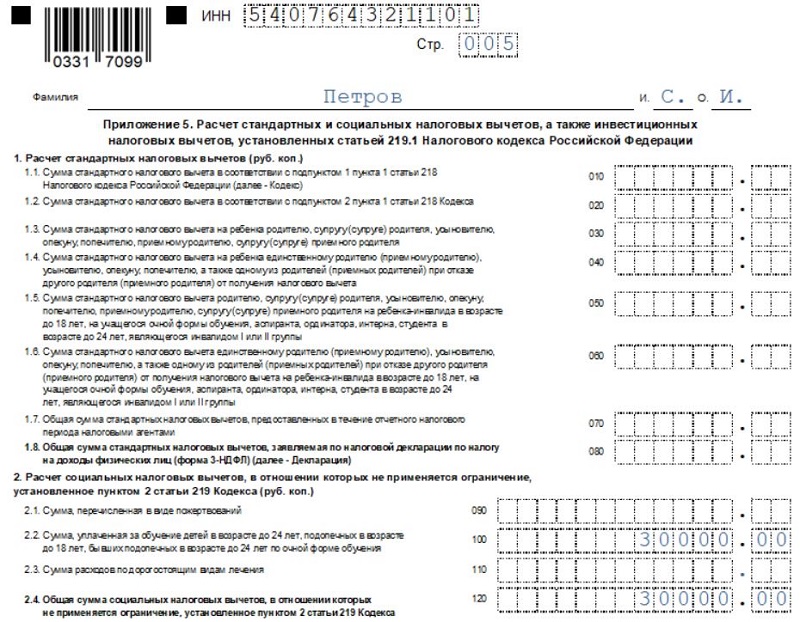

Приложение 5 |

|

|

100 |

Расходы за обучение детей – на каждого можно учесть не более 50 000. |

|

120 |

Повторно указывается показатель стр. 100. |

|

130 |

Затраты на свое обучение, а также брата или сестры – не более 120 000. |

|

180 |

Повторно указывается показатель стр. 130. |

|

190 |

Общий вычет – стр. 120 + стр. 180. |

|

200 |

Повторяется показатель стр. 190. |

Пример оформления

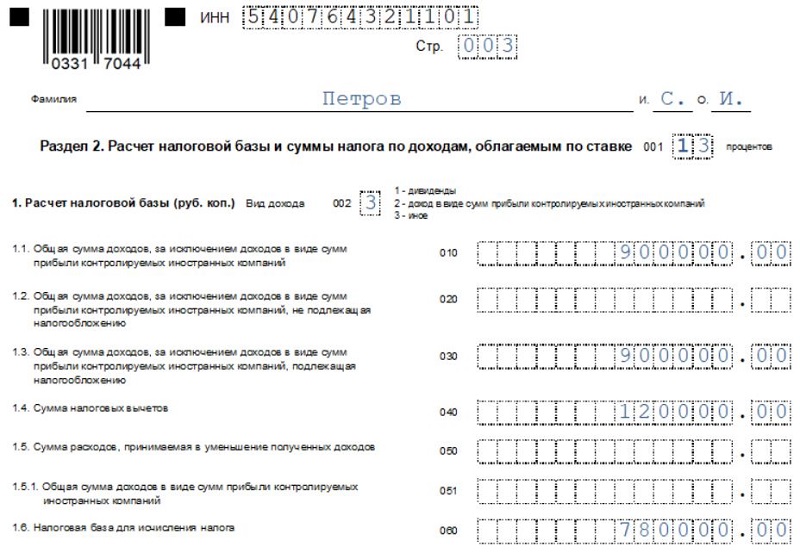

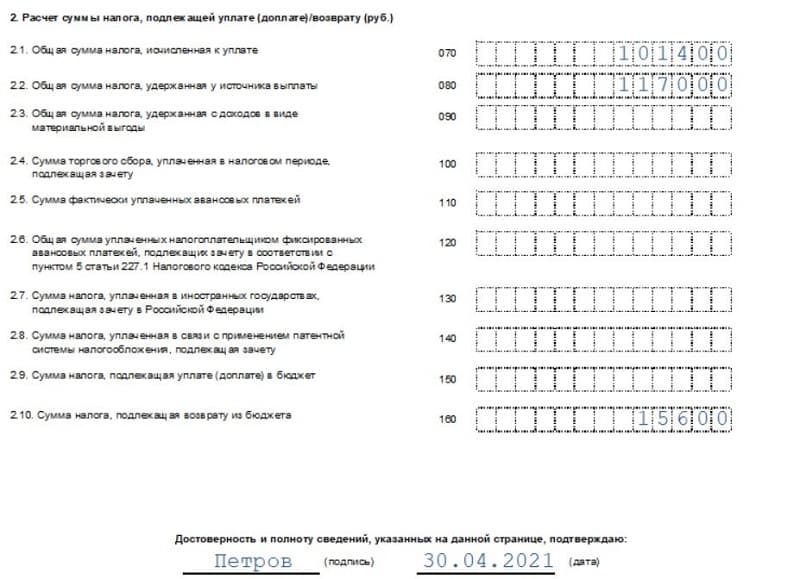

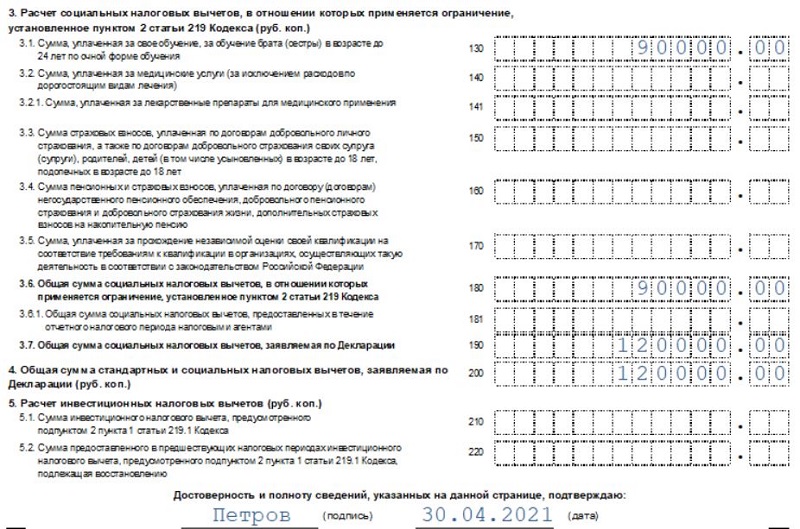

Ниже приведен образец заполнения для Петрова Семена Ивановича, который в 2020 году оплатил свое образование в размере 90 000 руб., а также учебу своего ребенка 30 000 руб. В 2020 году он трудился в ООО «Орион» и заработол 900 тыс. руб., с которого уплачен НДФЛ 117 000 руб.

Сумма НДФЛ к возврату = (90 000 + 30 000) * 13% = 15 600 руб.

Пример заполнения:

Инструкция по получению вычета

Существует 2 общедоступных метода получения вычета за оплату обучения:

- Посредством органа, осуществляющего контроль за соблюдением законодательства о налогах и сборах. В данном случае вычет выплачивается единовременно за весь год налоговой инспекцией.

- Посредством работодателя, согласно закона, вступившего в силу с 01.01.2016 года. В данном случае, вычет возвращается не напрямую, а посредством удержания с зарплаты вычета 13-ти процентного налога на доход физ. лиц.

Разберем пошагово процесс получения данного вычета:

- Первый шаг. Собрать всю необходимую документацию. Для начала это:

- справка 2-НДФЛ, получить которую необходимо по месту работы. В случае смены нескольких мест работы, необходимо предоставить справку с каждого.

- договор оказания услуг, заключенный между организацией, проводящей обучение и физическим лицом, оплачивающим данное обучение.

- документы, подтверждающие факт оплаты обучающему заведению за оказание услуг. Это могут быть – квитанции, чеки, платежки и т.д.

- при оплате не собственного обучения, документы, подтверждающие родство тех, за кого производится оплата и прохождение обучения по очной форме.

- банковский счет, на который в дальнейшем будет произведен возврат денежных средств.

- Шаг второй. Заполнить заявление о предоставлении возмещения налога на доход физ. лица в связи с произведенной оплатой за обучение. Заявление должно быть написано от лица, оплачивающего учебу. А также заполнить декларацию 3-НДФЛ.

- Шаг третий. Передать все собранные и заполненные документы в орган, осуществляющий контроль за соблюдением законодательства о налогах и сборах.

Осуществляется передача документов одним из нескольких способов, которые представлены в таблице:

|

Способы передачи документов |

Плюсы |

Минусы |

|

Передать документы из рук в руки в налоговую инспекцию лично. |

Весомое преимущество заключается в том, что инспектор самостоятельно производит проверку всех ваших документов. В случае если чего-то не хватает или что-то нуждается в исправлении, он лично укажет вам на недочет. |

Данный способ требует затраты личного времени; возможен отказ от принятия документов, по причине не хватки того или иного не входящего в обязательный список предоставления документа. |

|

Отправить документы почтой. |

Отправка по почте сэкономит личное время. Не возможен отказ от принятия документов, по причине нехватки того или иного не входящего в обязательный список предоставления документа, так как процедура проходит строго формализовано. Отказ возможен строго через официальный запрос, с обоснованием причины опираясь на закон. |

В случае если вы не доложили какой-либо документ или ошиблись при его заполнении, выяснится это только спустя 3 месяца после проверки. Соответственно и отправить повторно документы вы сможете не раньше чем через 3 месяца. |

Для этого собирается вся необходимая документация и кладется в конверт. Также составляются два списка вложенного в конверт содержимого на специальном бланке.

- Четвертый шаг. Ожидание окончания камеральной проверки и получение результатов.

После приема всей необходимой документации, налоговая начинает камеральную проверку. После завершения проверки, в течение 1,5 недели заявителю направляется письмо с результатом данной проверки.

Денежные средства должны поступить на указанный вами счет в сроки: от 1 месяца с момента подачи заявления, до 1 месяца после выездной проверки.

Денежные средства должны поступить на указанный вами счет в сроки: от 1 месяца с момента подачи заявления, до 1 месяца после выездной проверки.

Стоит обратить внимание!

При подаче заявления на возврат, с заявлением о полученных доходах за конкретный период — письмо с результатом проверки не высылается, а сразу переводятся денежные средства.

Что необходимо для оформления вычета?

Разобравшись с цифрами на конкретных примерах, можно перейти к следующему необходимому шагу – оформление документов на получение права налогового вычета.

Понадобится следующее:

- соглашение, заключенное с образовательным учреждением;

- в отдельных случаях потребуются подтверждающие копии разрешений и лицензий учреждения на ведение деятельности;

- заполненная декларация по полученным доходам соискателя;

- справка по форме 2-НДФЛ, оформленная по месту трудоустройства;

- подтверждение осуществленного платежа, в том числе кассовые документы и чеки.

Для случая, когда вычет оформляется по средствам, потраченным не на самого соискателя, необходимо представить документы о родстве с людьми, в пользу которых потрачены финансы на образование.

Заполнение декларации можно осуществить как ручным способом, так и в автоматическом режиме на сайте налоговой инспекции. Именно там есть необходимые программы, с помощью которых заполнение декларации осуществляется просто и быстро. Корректно указав необходимые данные, на выходе можно получить готовую и правильно заполненную декларацию по доходам.

Со всеми подготовленными документами необходимо отправиться в налоговую службу по месту проживания и подать заявление на предоставление вычета, либо на возврат излишне затраченных средств – по желанию.

Сроки получения

В течение трёх месяцев налоговая инспекция проверяет все поданные документы.

В течение трёх месяцев налоговая инспекция проверяет все поданные документы.

Когда документы проверены, в течение десяти дней плательщику приходит уведомление о результатах проверки.

Если результат положительный, то налогоплательщик приходит в отделение инспекции и подаёт заявление на возврат налогового вычета. В течение одного месяца деньги будут возвращены на указанные в заявлении реквизиты.

Несмотря на кажущийся на первый взгляд объём работы, который предстоит провести, и пугающий перечень документов, всё не так сложно. Это долгая операция, но осуществить её реально. Не стоит упускать право вернуть свои законные деньги, главное – выполнить всё по правилам.

Смотрите видео, в котором подробно разъясняется, как вернуть налоговый вычет 13 процентов за обучение:

Условия получения возврата

Существует ряд условий необходимых к выполнению, которые позволяют вернуть 13 процентов

Можно сделать возврат, если вы:

- гражданин страны;

-

или иностранный гражданин, и при этом проживаете на территории государства официально на постоянной основе (минимум 183 дня в год);

- имеете источники дохода, оформленные в соответствии сзаконодательством;

- регулярно вносите в казну 13% от суммы заработка, иными словами налог на доходы физических лиц;

-

родитель и оплачиваете образование ребенка;

- брат, сестра либо опекун обучающегося гражданина и финансируете его учебу;

- сами обучаетесь и оплачиваете собственное обучение -то можете смело претендовать на получение сей выплаты.

Прописан возраст обучаемого. Если учащийся сам оплачивает обучение – ограничений нет. При оплате обучения детей, опекаемых, братьев и сестер, их возраст может быть не более 24 лет.

Предъявляются справедливые требования к организации, предоставляющей образовательные услуги. Учитываются только платежи, вносимые на счета организаций, имеющих соответствующую лицензию. Это могут быть так же лицензированные соответствующим образом индивидуальные предприниматели и иностранные организации. Для ИП допускается указание в ЕГРИП информации о непосредственной образовательной деятельности.

Лицензирование образовательной деятельности

С образовательной организацией необходимо заключить договор о предоставлении услуг обучения.

Если обучается ребенок, то форма обучения засчитывается только очная.Получение вычета может требовать любой из родителей, в том числе и тот, кто не подписывал сам договор. В случае, когда речь о собственном образовании – подойдет любой ВУЗ. По своему профилю образование может быть общим, профессиональным либо дополнительным.

Социальный налоговый вычет предоставляется лицам, оплативших обучение определенного круга граждан

Не получится вернуть средства, затраченные на образование, если для этой цели был задействован материнский капитал или другие меры государственной поддержки.

Без специальных юридических знаний можно справиться с важной процедурой.Как известно, купюры в кармане не бывают лишними. Действовать придется адресно

Кто может получить возврат 13% за обучение?

На налоговый вычет за обучение распространяются общие требования для получения налоговых вычетов. Отдельно следует отметить, что возврат 13% от суммы расходов на обучение можно получить только в том случае, если у образовательного учреждения есть соответствующая лицензия или иной документ, который подтверждает статус учебного заведения (, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 30 декабря 2011 г. № 03-04-05/9-1133). Отметим, что форма обучения для получения вычета значения не имеет (письмо ФНС России от 7 февраля 2013 г. № ЕД-3-3/402@).

Конечно, фактические расходы за обучение надо подтвердить. При этом налогоплательщик должен оплатить образовательный договор за счет своих средств. Если, к примеру, расходы на обучение были погашены за счет материнского капитала, то претендовать на вычет уже не получится ().

Нередко бывает так, что учится один человек, а оплачивает его обучение другой. В таком случае второй гражданин может получить налоговый вычет, но только если он оплатил учебу за своего брата, сестру или детей, не достигших 24 лет, либо за опекаемого или подопечного до достижения им 18 лет (а затем после прекращения опеки или попечительства до достижения им 24 лет). Требуется к тому же, чтобы родственник получал образование именно по очной форме. Однако если налогоплательщик не имеет родственных отношений с лицом, обучение которого оплачивает, либо они являются более дальними родственниками (бабушки, дедушки и внуки; дяди, тети и племянники и т. п.), то права на получение вычета он не имеет (, письмо ФНС России от 24 октября 2016 г. № БС-4-11/20142@, письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 февраля 2014 г. № 03-04-05/4028). Не получится воспользоваться вычетом и в случае, если один супруг оплатил учебу другого (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 17 апреля 2014 г. № 03-04-05/17785).

При оплате обучения ребенка супруги вправе воспользоваться вычетом независимо от того, на кого из них оформлены документы, подтверждающие расходы на обучение. При этом каждый из супругов должен являться родителем ребенка. Если супруг не является родителем ребенка, то воспользоваться социальным налоговым вычетом в связи с расходами на обучение ребенка он не сможет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 3 мая 2017 г. № 03-04-05/27036).

Одновременно, вычет предоставляется только в части оказания образовательных услуг. Если договор с образовательным учреждением предусматривает оплату других услуг (присмотр за ребенком, питание и т. д.), то вычет по ним предоставлен не будет (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 26 ноября 2013 г. № 03-04-05/51114, письмо УФНС России по г. Москве от 4 мая 2012 г. № 20-14/39604@)

Поэтому важно проследить, чтобы в договоре и в платежных документах затраты на образование и на прочие услуги были четко разведены

Обращаем внимание, что обратиться за налоговым вычетом по расходам на образование ребенка может любой из родителей. Доходы каждого из супругов относятся к совместно нажитому имуществу и являются совместной собственностью, поэтому любой из супругов вправе получить налоговый вычет с полной суммы обучения (письмо Департамента налоговой и таможенно-тарифной политики Минфина России от 18 марта 2013 г

№ 03-04-05/7-238).

Таким образом, получить налоговый вычет за обучение вы сможете при одновременном наличии следующих обстоятельств:

- вы являетесь плательщиком НДФЛ;

- вы оплачиваете собственное обучение в любой форме, либо образование брата, сестры или детей, не достигших 24 лет, либо опекаемого или подопечного до достижения им 24 лет в очной форме;

- для оплаты обучения не использовались средства работодателя или материнского капитала;

- вы имеете документы, подтверждающие расходы именно на образование, а не иные услуги;

- образовательное учреждение имеет лицензию на предоставление образовательных услуг или иной документ, подтверждающий его статус;

- вы не израсходовали лимит на все социальные налоговые вычеты – необходимо учитывать, что социальные налоговые вычеты рассчитываются совокупно (120 тыс. руб. в год) (). Поэтому если за отчетный год налогоплательщик понес расходы на лечение в размере 100 тыс. руб. и подал декларацию с принятием их к вычету, то вычетом на обучение он может воспользоваться только в размере 20 тыс. руб.;

- оплата обучения была произведена в течение трех лет, предшествовавших году подачи декларации.