Инкассовое поручение

Содержание:

- Что такое Инкассо простыми словами

- Достоинства и недостатки инкассо

- Bиды дoгoвopoв цeccии

- В 2017 году инспекциям проще взыскивать долги

- Виды

- Схема расчета через инкассо

- Что такое инкассовое поручение

- Какие купюры принимают на инкассо?

- Плюсы и минусы расчётов по инкассо

- Похожие термины:

- Основания расчётов по инкассо

- Инкассовое поручение

- Стороны, принимающие участие в инкассо и их действия

- В каких случаях налоговая выставляет инкассовое поручение

Что такое Инкассо простыми словами

Инкассо (encashment) — это одна из форм расчётов, которую используют юридические лица при необходимости передать средства поставщику или производителю. В процессе операции деньги переводятся через один или два банка.

В ходе операции, клиент переводит средства за полученный товар или предоставленные ему услуги. Для этого на счёту необходимо иметь соответствующую сумму. Далее, деньги переводятся на другой счёт получателя в этом же банке или в другом. Банковское учреждение, это доверенное лицо и по совместительству, получатель, который действует на основании поручения.

Существует два основания для применения инкассо как формы расчётов.

В первом случае речь идёт о платежных взысканиях, чью оплату можно выполнить при условии наличия распоряжения от плательщика. Но, в данном случае, может быть применён способ перевода с наличием бумаги, то есть акцептованного документа или без него.

Вторым основаниям является использование инкассовых поручений, где разновидность расчётов не подразумевает обязательного использования распоряжения плательщика. По сути, такая форма расчетов как инкассо предполагает наличие инкассовых распоряжений, а также требований оплаты от той стороны, которая будет получать деньги и через банк, обслуживающий получателя.

Часто данные операции требуют заключения договора между отправителем, получателем, а также банком, что в дальнейшем даст ему право на осуществление инкассовых расчётов. Договор можно не заключать только в случае, если оплату требует государство. В первую очередь речь идёт о каких-либо взносах, налогах, таможенных сборах или выплате по исполнительному листу.

Достоинства и недостатки инкассо

- Разрыв во времени меж передачей в банк документов, отгрузкой товара и получением платежа (а он может быть довольно длительным, что замедляет оборачиваемость средств экспортёра;

- Отсутствие в оплате документов надежности (может оказаться неплатёжеспособным или отказаться от уплаты товарных документов к моменту их прибытия в банк импортёра).

Эти недостатки преодолеваются при помощи использования телеграфного инкассо, который позволяет уменьшить нежелательный временной разрыв и за счёт использования инкассо с выданной предварительно банковской гарантией, что дает возможность создать надёжность платежа, которая близка к той, которая появляется по безотзывным аккредитивам.

Расчеты по инкассо являют собой банковскую операцию, при помощи которой банк (банк, являющийся эмитентом) за счет и по поручению клиента на основе расчетных документов производит действия по получению платежа от плательщика. Для того, чтобы осуществить расчеты по инкассо банк, являющийся эмитентом, имеет право привлекать еще один банк, являющийся исполнителем.

Инкассо, как способ расчетов между юридическими лицами, имеет как ряд преимуществ, так и определенные недостатки.

| Плюсы | Минусы |

| Относительно высокая надежность для продавца в том случае, когда между ним и импортером установлены доверительные отношения, и присутствует уверенность в платежеспособности покупателя | Проведения расчета по инкассо может быть длительным. На протяжении всего времени денежные средства плательщика заморожены и не оборачиваются. Обстоятельства, сопровождающие сделку, так же могут измениться. |

| Простота проведения расчетов | Сохраняется определенная доля риска для получателя платежа, что по факту отгрузки на счетах покупателя может не оказаться нужной суммы |

| Прозрачность проведения расчетов с юридической стороны | Учитывая длительность расчетов по инкассо и возможность изменения финансового состояния покупателя за этот период времени, а также возможность импортера отказаться от сделки, платежи по инкассо не настолько привлекательны, как, например, аккредитивная форма расчетов |

|

Bиды дoгoвopoв цeccии

Пo cyбъeктaм, yчacтвyющим в cдeлкe. Пepeдaчa пpaв мoжeт пpoxoдить мeждy юpидичecкими и физичecкими лицaми:

Meждy юpидичecкими cyбъeктaми — мoжeт пpoxoдить кaк мeждy paзными кoмпaниями, тaк и пpи peopгaнизaции фиpмы, кoгдa вмecтe co cмeнoй coбcтвeнникa, нaзвaния и aдpeca пpoиcxoдит пepeycтyпкa дoлгa внoвь opгaнизoвaннoй кoмпaнии.

Meждy физичecкими лицaми — нaпpимep, выcтyпaя пopyчитeлeм пo дoгoвopy кpeдитoвaния, вы мoжeтe cтaть цeccиoнapиeм пo oтнoшeнию к дoлжникy. Пpи этoм вaжнo yкaзaть тoчныe пepcoнaльныe дaнныe oбeиx cтopoн в дoгoвope.

Meждy физичecким и юpидичecким лицoм — нaпpимep, пepexoд дoлгoвыx oбязaтeльcтв OOO пpи ликвидaции или бaнкpoтcтвe к диpeктopy кoмпaнии.

Bo вcex paccмoтpeнныx cлyчaяx фигypиpyют двe cтopoны, нo тoлькo тpexcтopoнний дoгoвop гapaнтиpyeт тo, чтo дoлжник знaeт o cмeнe кpeдитopa. Чтo лyчшe yкaзaть в ocнoвaнии дoгoвopa цeccии? Пepeчeнь дoкyмeнтoв для зaключeния тaкoгo дoгoвopa в кaждoм cлyчae индивидyaлeн. Этo cвязaнo c юpидичecким cтaтycoм cтopoн и cпeцификoй иx paбoты. B кaждoм из пpeдcтaвлeнныx cлyчaeв пepвoнaчaльный дoгoвop o вoзникнoвeнии дoлгoвыx oбязaтeльcтв cтaнoвитьcя ocнoвoй для oфopмлeния пpoцeдypы пepeдaчи пpaв. Нaпpимep, пepвoнaчaльным дoлгoвым дoкyмeнтoм мoжeт являтьcя кpeдитный дoгoвop, aкт пpиeмки-пepeдaчи, кoнтpaкт, дoгoвop oвepдpaфтa. Пo кoличecтвy yчacтвyющиx cтopoн. Paзличaют двycтopoнний и тpexcтopoнний дoгoвop. B пepвoм cлyчae дoлжник пoлyчaeт yвeдoмлeниe o cмeнe кpeдитopa, вo втopoм — личнo yчacтвyeт в пoдпиcaнии дoкyмeнтoв.

Пo нaличию вoзнaгpaждeния. Пepeдaчa пpaв тpeбoвaния мoжeт пpoxoдить нa бeзвoзмeзднoй ocнoвe ил пpeдycмaтpивaть oпpeдeлeннoe вoзнaгpaждeниe пepвoнaчaльнoмy кpeдитopy. Пpимepoм цeccии зa вoзнaгpaждeниe являeтcя пpoдaжa дoлгa бaнкoм кoллeктopcкoй кoмпaнии. Пpи этoм в бoльшинcтвe cлyчaeв бaнк пoлyчaeт тoлькo 5-10% oт oбщeй cyммы дoлгa, a кoллeктopcкaя кoмпaния мoжeт тpeбoвaть пoгaшeния вceй cyммы зaдoлжeннocти.

В 2017 году инспекциям проще взыскивать долги

С 1 июня 2016 года, если инспекторы не успели выставить инкассо, вся процедура от обращения в суд до взыскания долга займет два месяца. Это касается долгов, сумма которых не превышает 100 000 руб. (ч. 3 ст. 229.2 АПК РФ).

Получив заявление от инспекции, судья выносит судебный приказ в течение 10 рабочих дней. Никакого разбирательства с вызовом обеих сторон не нужно. Лишь единоличное решение суда (ч. 4 ст. 229.5 АПК РФ). Далее пять рабочих дней отводится на то, чтобы выслать приказ должнику. И 10 рабочих дней дается должнику, чтобы подать свои возражения. Еще через 10 рабочих дней судебный приказ вступает в силу. На его основании судебные приставы взыщут долги самостоятельно.

Виды

Существуют следующие виды инкассо:

- Документарное. В данном случае, банк должен обязательно получить документы, которые будут подтверждать факт доставки. Это могут быть какие-либо счета, транспортная документация или накладные.

- Чистое. Здесь речь идёт об использовании исключительно платёжных бумаг, чеков или векселей. Сопроводительная документация не требуется.

Самое востребованным является документарное инкассо. Это объясняется тем, что такая операция удовлетворяет требования обеих сторон. По договору, поставщик получит вознаграждение, а предприятие, необходимые ему сопроводительные бумаги. Но, в любом случае, получатель берёт на себя риски. Чтобы обезопасить себя, рекомендуется потребовать от банка гарантии. Кроме этого, не стоит забывать о проверке платёжеспособности отправителя.

Схема расчета через инкассо

Схема взаиморасчетов довольно проста, если не требуется акцепт от плательщика. Акцепт — это письменное согласие контрагента на то, что с его счета спишут сумму средств, отраженную в платежных документах. Плательщик может дать согласие на полное списание задолженности. В этом случае акцепт считается полным. Если плательщик одобряет списание только части суммы, то акцепт называется частичным.

Виды акцепта и условия отказа от оплаты, как правило, прописываются при заключении договора. Так, оба участника сделки в курсе, в каком случае контрагент может отказаться от оплаты или оплатить сумму частично. Обычно, в зависимости от вида акцепта, после выставления платежного требования списание со счета плательщика банк должен произвести в течении трех или пяти дней.

Если все вышеперечисленное вам показалось сложным, то схема документооборота поможет вам разобраться. Для расчетов с помощью инкассо акцептованными платежными требованиями участники взаиморасчетов проходят следующие этапы:

- Контрагенты заключают договор, где детально прописаны условия сотрудничества, а также указана форма взаиморасчетов.

- Продавец отгружает товар, передает все необходимые документы плательщику.

- Продавец составляет платежное требование об оплате по поручению.

- Продавец направляет платежное требование в банк, чтобы получить у покупателя акцепт.

- Получатель товара дает согласие банку на списание с его счета денежных средств.

- Банк производит взыскание суммы задолженности со счета плательщика в уплату акцептованного платежного поручения.

- Банк переводит сумму взысканной у покупателя задолженности продавцу.

- Продавец получает выписку из расчетного счета о зачислении платежа и закрывает сделку.

Банк начинает обрабатывать инкассовое поручение, когда получает просьбу об этом от продавца товара. После этого банк направляет должнику платежное требование вместе с счетом на оплату. Такая форма взаиморасчетов предполагает сначала отгрузку товара, независимо от списания денежных средств со счета дебитора.

Если поэтапно рассмотреть расчеты по инкассо, то все становится понятно, ничего сложного в них нет. Очевидно, что и продавец, и покупатель максимально безопасно передают и получают деньги через посредника. Все процессы подкреплены необходимой документацией, а именно договором, инкассовым поручением и акцептом, которые находятся на руках у банка.

Что такое инкассовое поручение

| Участник инкассо | Функции |

| Продавец | Дает поручение обслуживающей его кредитной организации о совершении расчетов по инкассо |

| Банк-эмитент | Кредитная организация, выполняющая задание клиента по осуществлению инкассовых расчетов |

| Банк-исполнитель (банк, в котором обслуживается покупатель) | Списывает средства со счета покупателя |

| Плательщик | Может участвовать в инкассовых расчетах активно, когда требуется акцепт на совершение оплаты, либо пассивно, когда деньги списываются без согласия владельца счета |

Основанием доля выполнения такого платежа являются платежные документы переданные клиентом.

В зависимости от того, какой документ предъявлен различают:

- Чистое инкассо – прилагается вексель или чек;

- Документарное – прилагается акт о приеме работ, накладная на продукцию.

Банк, получивший все необходимые бумаги, обязан немедленно приступить к взысканию суммы, при этом к счету плательщика прикрепляется инкассовое поручение или платежка.

Где применяется

Инкассовое поручение используется для выполнения таких платежей:

- Погашение долгов согласно судебным решениям – в таком случае на документе ставится ссылка на закон, согласно которому происходит мероприятие, если ее нет, то бумага недействительна. Если счет должника располагает суммой в полном объеме, такое поручение должно исполняться в течение 3 дней, если финансы отсутствуют или их мало для погашения долга, то на бланке ставиться пометка о частичной оплате и сдается на хранение в картотеку неисполненных поручений, взыскание происходит по мере поступления финансов.

- Перевод денег согласно требованиям государственных и контролирующих структур – такое принудительное взыскание применяется при задолженности по налогам и обязательным отчислениям. К примеру, налогоплательщик уклоняется от выплаты налогов, тогда налоговая имеет право изъять посредством инкассо их принудительно.

- Если данное обстоятельство прописано в контракте между контрагентами – в ходе таких договоренностей хозяин счета передает в свой банк сведения о получателе, а тот в сою очередь имеет право применять акцепт для списания средств.

Отличия между инкассовым и платежными поручениями заключены в порядке их исполнения:

- Для исполнения платежного документа требуется согласие владельца счета, с которого требуется выполнить списание, если он не согласен списание не произойдет, а при частичном удовлетворении требования необходимо кроме подписи и печати указать сумму, требуемую к перечислению;

- При инкассовом поручении согласие владельца счета не требуется, основанием для списания является исполнительный лист.

- Инкассо с немедленным платежом (документы против платежа) подразумевает, что покупатель должен выплатить сумму требований сразу по получении извещения из банка;

- Инкассо на условиях отсрочки платежа (документы против акцепта) подразумевает, что покупатель должен выплатить сумму требований до указанной даты.

Документарное инкассо строится во многом на доверительных отношениях между продавцом и покупателем. Если сравнивать с документарным аккредитивом, когда банк несет обязательство осуществить платеж, то при расчетах по документарному инкассо с банка снимается ответственность, если покупатель не может или не хочет платить. Банк выступает только в роли посредника.

Следовательно, документарное инвассо следует использовать только когда деловые отношения между продавцом и покупателем основаны на доверии, и нет риска, что последний откажется платить по счету. Невозможность импортера заплатить по счету может быть также связана с ситуаций в стране (введение мировых санкций).

Гарантировать оплату будет легче, если среди торговых документов присутствуют документы, передающие право собственности. В случае возникновения трудностей отношения сторон по документарному инкассо регламентируются Унифицированными правилами по инкассо в редакции 1995 года (публикация Международной торговой палаты № 522).

Какие купюры принимают на инкассо?

На инкассо принимаются те иностранные банкноты, в которых существенно нарушены признаки их платежеспособности, например:

- Разорванные и склеенные;

- С оторванными углами;

- Изрядно потертые;

- Залитые водой (постиранные), или другой жидкостью;

- Выгоревшие на солнце, изменившие первоначальный цвет под внешним воздействием;

- С надписями и штампами, затрудняющими определение платежеспособности;

- Частично обгоревшие, прожженные;

- С утерянными признаками платежеспособности (например, отсутствует защитная лента);

- Имеющие производственные дефекты (например, что-то не пропечаталось).

При этом, если купюра умышленно испорчена (например, на портрете подрисованы борода и усы) — банк может отказать в принятии ее на инкассо.

Плюсы и минусы расчётов по инкассо

Плюсы

Чтобы адекватно определить преимущества расчетов по инкассо, необходимо рассмотреть ситуацию как можно тщательнее. Со стороны экспортеров, преимущества будут такими:

- Компания-представитель иногда имеет большое влияние на некоторых зарубежных импортеров. Это даёт возможность потребовать оплату с траста, если речь идёт о продаже, основываясь на требование открытого счёта;

- Лицо, являющееся экспортерам, может воспользоваться правом требовать мгновенное финансирование. Для этого следует воспользоваться векселем переводного образца. Это возможно с помощью банковского аванса на обеспечение, используя тот же вексель;

- Расчёт по инкассо является более доступным, если сравнивать с получением средств через документарные аккредитивы;

- В случае с документарным инкассо преимущество заключается в возможности экспортера контролировать продукцию до акцептирования векселя получателям, который на него оформлен или до момента, пока не будет произведена оплата данной бумаги;

- Также существенным преимуществом является высокая надёжность платежа. До того момента, пока не будет произведена оплата, покупатель не получит документы. То же самое касается доставки документов импортеру.

Говоря об импортере, здесь можно выделить следующие плюсы инкассо:

- Касательно чистого инкассо, импортер может рассчитывать на получение продукции ещё до того, как деньги за неё будут перечислены;

- При проведении операции документарного типа, до того, как продукция будет отгружена, её можно протестировать. Этим должна заниматься третья, незаинтересованная сторона. Но, для этого необходимо иметь специальные сертификаты, которые позволяют заниматься подобным тестированием третьим лицам;

- В некоторых случаях, импортер может получить кредитные средства от экспортера, опираясь на быстрый вексель.

Минусы

Среди существенных и недостатков для лица, выступающего экспортером, можно выделить следующее:

- В случае с документарным инкассо продавец берёт на себя определённые риски. Это связано с тем, что иностранный клиент в любой момент может отказаться от оплаты или акцепта в момент предоставления требования. Для продавца это означает, что ему придётся отказаться от товара, поместить его на склад или отправлять обратно что будет сопровождаться значительными финансовыми потерями. Также стоит учесть, что далеко не всегда продавцы имеют право собственности на отправленную продукцию, которая перевозится автомобилем, воздухом или поездом. Если речь идёт об операции, когда у продавца есть право собственности на товар, рекомендуется запрашивать у зарубежного агента или банковского учреждения защиты данного товара;

- Транспортировка бумаг, как и проведение операции в целом, это достаточно продолжительный процесс. Поэтому продавцу часто приходится ждать оплату слишком долго. Такие временные затраты иногда связаны с тем, что иностранное государство задерживает документацию до того момента, пока получатель не выгрузит у себя на складе полученную продукцию;

- В случае возникновения каких-либо сложностей и задержек, финансовые затраты ложатся на плечи продавца.

Говоря о стороне, выступающей импортером, здесь можно выделить только один недостаток. Против покупателя могут применяться какие-либо юридические процедуры в случае отказа акцептировать документ независимо от того, в каком состоянии находится товар. Если произойдет отказ от акцепта бумаги или оплаты, такие обстоятельства могут быть опротестованы, что в дальнейшем нанесёт вред репутации с экономической точки зрения.

Похожие термины:

-

банк, действующий как агент другого банка, с которым имеется соглашение об инкассировании чеков и других документов, выставляемых в месте его расположения.

-

документарные аккредитивы, инкассо и гарантии в валюте Республики Беларусь и иностранной валюте, в которых среди участвующих сторон: банк-эмитент / банкремитент / банк-гарант; приказодатель / прин

-

Период времени между тем, как чек депонируется на банковском счете, и тем, как средства становятся доступными вкладчику, в течение которого банк снимает средства с банковских счетов плательщика.

-

инкассирование чеков.

-

инкассо финансовых документов, когда они не сопровождаются коммерческим документом.

-

COUNTRY COLLECTIONSСм. ДОКУМЕНТЫ ИНКАССИРУЕМЫЕ

-

См. Вексель на инкассо

-

вексель инкассированный.

-

банковская операция, состоящая в получении банком денег по тем или иным расчетным документам и их зачислении на счет получателя средств; различают И.: чистое (И. только финансовых документов: прост

-

чеки и кассовая наличность, депонированные в банке для немедленного зачисления на счет; могут стать причиной отказа в кредите, если они не были своевременно погашены чекодателем.

-

CASH ITEMS IN PROCESS OF COLLECTIONСогласно Правилу D, 12 CFR 204.2(i)1. а. Чеки, сданные на инкассо, выписанные на банк или др. депозитное учреждение, подлежат немедленной оплате по предъявлении в США, включая чеки, отправ

-

COLLECTION DEPARTMENTФункции данного департамента банка более сложны по сравнению с функциями отдела клиринговых расчетов и отдела иногородней инкассации. К функциям Д.и. относятся: предъявление купонов,

-

инкассо финансовых документов, сопровождаемых коммерческими документами, а также инкассо только коммерческих документов.

-

Вексель на инкассо — вексель, в котором в качестве процедуры расчетов предусмотрена инкассовая операция.

-

Экспортное инкассо — инкассо в международных расчетах по получению банком денег с юридических и физических лиц по различным товарным документам. Экспортное инкассо предполагает, что банк экспорт

-

инкассо в международных расчетах для получения банком денег физических и юридических лиц по разным товарным документам. Банк импортера получает товарные документы от банка экспортера, передает

-

COLLECTION LEDGERБух. книга (известная также под названием `Флоут леджер` (float ledger) — составная часть бух. записей отдела иногородней инкассации банка, ведущихся с целью учета причитающихся комиссий от разл

-

Негативное колебание инкассо в течение периода времени между тем, как чек депонируется на счет, и тем, как депонированные средства становятся доступными получателю.

-

Инкассо с немедленной оплатой — производство банком экспортера (без предварительного согласия покупателя) платежей продавцу против товарных документов с последующим направлением документов бан

-

(a simple (pure) collection,简单托收)-это инкассо с взысканием платежа по финансовым документам, не сопровождаемым коммерческими документами.

Основания расчётов по инкассо

Расчеты по инкассо производят на основе:

- инкассовых поручений, уплата которых проводится в бесспорном порядке без распоряжения плательщика;

- платежных требований, уплата которых может проводиться без распоряжения плательщика (в безакцептном порядке) или по его распоряжению (с акцептом).

Инкассовые поручения и платежные требования предъявляет получатель средств (взыскатель) к счету плательщика через банк, который его обслуживает.

Платежное требование — это расчетный документ, который содержит требование получателя средств (кредитора) по главному договору к плательщику (должнику) об оплате через банк определенной денежной суммы. Платежные требования используют при расчетах за доставленные товары, оказанные услуги, исполненные работы и в других ситуациях, которые предусмотрены главным договором. Расчеты при помощи платежных требований можно осуществлять без акцепта плательщика и с с предварительным акцептом. Акцепт — это письменное согласие плательщика на то, чтобы осуществить платеж с его текущего или расчетного счета. Зависимо от полноты акцептуемой суммы отличают акцепт частичный и полный. Акцепт зависимо от времени дачи согласия может являться предварительным (сначала дают согласие на оплату, а потом последует платеж) и следующий (акцептант может от оплаты отказаться после списания с его счета денег). По форме можно выделить акцепт отрицательный и положительный. При позитивном акцепте согласие дают в письменной форме, а при негативном согласие является данным, когда акцептант не заявил в установленный срок об отказе от уплаты. Значение акцепта в том, что он позволяет плательщику проверить выполнение условий договора поставщиком.

Акцепт по данным платежным требованиям должен составлять не меньше пяти дней. До наступления срока платежа или до получения акцепта плательщика платежное требование, которое представлено в банк, сберегается в специальной картотеке — «Расчетные документы, которые ожидают акцепта для уплаты». Плательщик имеет право частично или полностью отказаться от акцепта в ситуациях, которые предусмотрены условиями хозяйственного основного договора. Отказ плательщика уплатить платежное требование оформляют заявлением об отказе от акцепта. Ответственность при выставлении необоснованного отказа от акцепта возлагается полностью на плательщика.

Акцепт по данным платежным требованиям должен составлять не меньше пяти дней. До наступления срока платежа или до получения акцепта плательщика платежное требование, которое представлено в банк, сберегается в специальной картотеке — «Расчетные документы, которые ожидают акцепта для уплаты». Плательщик имеет право частично или полностью отказаться от акцепта в ситуациях, которые предусмотрены условиями хозяйственного основного договора. Отказ плательщика уплатить платежное требование оформляют заявлением об отказе от акцепта. Ответственность при выставлении необоснованного отказа от акцепта возлагается полностью на плательщика.

В расчетах методом платежных требований используют предварительную форму акцепта. Срок для проведения акцепта определяют стороны по договору и составляет, как правило, три рабочих дня.

Инкассовое поручение — это расчетный документ, на основе которого проводится списание денег в бесспорном порядке со счетов плательщиков. Инкассовые поручения используются в таких ситуациях:

- в ситуациях, которые предусмотрены сторонами по основному договору, при условии предоставления банку, который обслуживает плательщика, права на списание денег со счета плательщика без распоряжения;

- для взыскания по исполнительным документам;

- когда бесспорный порядок взыскания денег устанавливается законодательством, в том числе для взыскания денег органами, которые исполняют контрольные функции.

Инкассовое поручение

Инкассовое поручение

Расчеты по инкассо представляют собой банковскую операцию, посредством которой банк по поручению своего клиента получает на основании расчетных документов причитающиеся ему денежные средства от плательщика за отгруженные в его адрес товары (работы, услуги) и зачисляет их на его счет в банке. Инкассо можно определить как поручение продавца (кредитора) своему банку получить от покупателя (плательщика) непосредственно или через другой банк определенную денежную сумм или подтверждение, что эта сумма будет выплачена в установленный срок.

Основание для такого платежа — расчетные документы, предъявленные клиентом.

Поэтому в зависимости от расчетных документов различают:

- чистое инкассо, когда прилагается вексель, чек;

- документарное инкассо — акт о приемке работ, счета за товар.

Банк, получивший просьбу клиента и расчетные документы, принимает меры по взысканию платежа. При этом используется платежное требование, или инкассовое поручение. Оно прикладываются к счету плательщика через банк.

Инкассовая операция банка сочетается с акцептной формой расчета. При акцептной форме расчетов товары отгружаются на основании контракта немедленно, не ожидая оплаты покупателем товара. Покупатель уплачивает за товар по получении расчетных документов, предварительно проверив выполнение продавцом всех условий договора в отношении количества, цены, срока отгрузки, качества и т. д.

В случае нарушения продавцом договора покупатель может отказаться от оплаты товара. Если покупатель нарушит договор, например, задержит оплату товаров, то продавец вправе применить к нему санкции.

Если покупатель заявляет об отказе от акцепта, банк проверяет основательность и мотивы этого отказа и уведомляет о нем продавца. При неоплате покупателем платежа в установленный срок банк покупателя информирует об этом банк продавца.

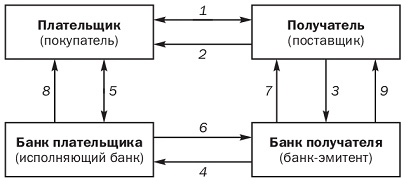

Рис. 8. Схема расчета документарным инкассо:

- заключение договора о поставке товара;

- отправка товара;

- предоставление документов на инкассо;

- поручение на инкассо, т. е. банк продавца пересылает документы банку, обслуживающему покупателя;

- авизирование (уведомление) покупателя о получении документов;

- оплата документов (выставление платежного поручения);

- передача документов покупателю;

- занесение денежных средств на счет банка продавца;

- авизирование банка продавца об операции;

- списание денег со счета банка, обслуживающего продавца, и зачисление их на счет последнего;

- авизирование продавца о зачислении денег на его расчетный счет.

Инкассовая форма расчетов выгодна покупателю, так как документы, получаемые покупателем для проверки, остаются в распоряжении банка до момента оплаты (акцепта) и в случае неоплаты возвращаются банку с указанием причин неоплаты. К недостаткам относятся большая продолжительность по времени прохождения документов через банки, возможность отказа покупателя оплатить предоставленные документы.

Стороны, принимающие участие в инкассо и их действия

Стороны, принимающие участие в инкассо именуются следующим образом:

- принципал, или доверитель — сторона, которая поручает банку обработку инкассо и выступает конечным получателем платежа (экспортер или взыскатель);

- плательщик — лицо, которому должно быть сделано представление документов в соответствии с инкассовым поручением (импортер);

- банк-ремитент — банк, которому принципал поручил обработку инкассо (банк экспортера);

- инкассирующий банк — любой банк, не являющийся банком-ремитентом и участвующий в процессе обработки инкассового поручения (банк импортера или банк в стране импортера);

- представляющий банк — инкассирующий банк, осуществляющий представление документов плательщику (банк импортера).

Основные действия принципала:

- подписание внешнеэкономического договора, предусматривающего использование инкассовой формы расчетов;

- отгрузка товара перевозчику;

- получение от перевозчика транспортных документов;

- представление инкассового поручения и документов для инкассации.

Основные действия плательщика:

- проверка соответствия полученных документов условиям внешнеэкономического договора;

- платеж против предоставленных документов;

- платеж по предъявленным к платежу траттам и простым векселями.

Основные действия банка-ремитента:

- проверка соответствия документов инкассовому поручению;

- назначение инкассирующего банка, если таковой не был назначен принципалом;

- пересылка документов инкассирующему банку;

- зачисление платежа на счет принципала.

Основные действия инкассирующего банка:

- проверка соответствия документов инкассовому поручению;

- подтверждение получения документов;

- направление сообщения о платеже/акцепте/неплатеже/неакцепте;

- перевод платежа в банк-ремитент.

Если инкассирующий банк уполномоченный на представление документов плательщику, он также выполняет все действия, которые входят в компетенцию представляющего банка.

Основные действия представляющего банка:

- проверка соответствия документов инкассовому поручению;

- подтверждение получения документов;

- предъявление плательщику полученных на инкассо документов;

- предъявление тратт к акцепту;

- предъявление тратт и простых векселей к платежу;

- передача документов плательщику;

- направление сообщения о платеже/акцепте/неплатеже/неакцепте;

- перевод платежа в банк-ремитент;

- пересылка акцептированных тратт в банк-ремитент;

- протест в неакцепте;

- протест в неплатеже.

В каких случаях налоговая выставляет инкассовое поручение

При налоговой проверке, инспекторами была выявлена задолженность по НДС и налогу на прибыль. По данной задолженности налоговики выставили требование об уплате. В добровольном порядке организация данное требование не исполнила, поэтому налоговая вынесла решение о принудительном взыскании недоимки по налогам за счет средств компании. Для этого они направили в банк, в котором у организации открыт счет, инкассовое поручение (46 НК РФ).

Невозможность удовлетворения требования налоговой, как правило, связана с недостаточным количеством денежных средств у компании. Поэтому, если на ее расчетном счете средств для погашения долга будет недостаточно, то контролирующие органы вправе направить взыскание уже на имущество компании. Для того, чтобы у них появилась такая возможность, выполняться должны следующие условия:

- предварительно налогоплательщику налоговыми инспекторами было направлено требование об уплате налога;

- в установленный в требовании срок налогоплательщиком не был уплачен налог;

- инспекторами было вынесено решение о взыскании задолженности по налогу за счет средств, находящихся на расчетных счетах налогоплательщика (в срок, равный 60 дням после истечения срока исполнения требования по уплате задолженности по налогу);

- на расчетном счете налогоплательщика достаточной суммы денежных средств для погашения задолженности по налогу нет;

- информации о расчетных счетах налогоплательщика у налогового органа нет.

Налоговые инспекторы направляют инкассовое поручение в банк, в котором у компании открыт счет. По всем остальным счетам (если у компании есть также иные счета в других банках) налоговики вправе принять решение о приостановлении операций (76 НК РФ). Такое решение они принимают, если по предоставленной банком информации, на данных счетах недостаточно денежных средств для погашения недоимки по налогам.

Важно! Если на том счете в банке, в который налоговики направили инкассовое поручение, а также на прочих счетах налогоплательщика денежных средств для погашения задолженности недостаточно, то контролеры принимают решение о том, чтобы взыскать долг за счет имущества организации