Кредитный калькулятор: обзор 5 онлайн-сервисов

Содержание:

- Калькулятор вкладов с пополнениями и частичными снятиями

- Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

- Расчет эффективной процентной ставки и доходности

- Как правильно применять

- Аннуитетный и дифференцированный платеж

- Расчет ипотеки онлайн

- Что такое процентная ставка и от чего она зависит?

- Проценты по вкладу и инфляция

- Производственный календарь на 2019 год

- Нормы рабочего времени на 2021 год в Беларуси

- Кредитный калькулятор Банки.ру

- Расчет кредита на онлайн-калькуляторе

- Посещаемость

- Налог на вклад

Калькулятор вкладов с пополнениями и частичными снятиями

Если в вашем депозитном договоре была прописана возможность пополнения, и вы ею воспользовались в течение срока вклада, то в графе калькулятора «Пополнения вклада» необходимо добавить столько строк, сколько пополнений было сделано вами. В каждой строке нужно указать сумму и дату пополнения.

Аналогично в графе «Частичные снятия» указываются данные о снятиях, которые вы совершили. В случае частичных снятий с депозита, на котором не происходит капитализация процентов (а происходит начисление процентов на отдельный, например, текущий счет) нужно выбрать с какого именно счета снимаются деньги. Если в депозитном договоре прописана сумма неснижаемого остатка, то при ее указании в калькуляторе будет происходить дополнительная проверка на то, что очередное снятие не приведет к чрезмерному уменьшению остатка на счете.

Что выгоднее: досрочное погашение с уменьшением срока кредита или досрочное погашение с уменьшением ежемесячного платежа?

Ипотеку или кредит выгоднее досрочно погашать с уменьшением срока кредита, когда сумма ежемесячного платежа остается прежней, а из основного долга (именно из основного долга) вычитается сумма досрочного взноса.Обычно досрочный платеж вносится одновременно с ежемесячным платежом. При этом стандартный ежемесячный платеж идет на погашение и долга и процентов, а дополнительный взнос идет только в счет погашения основного долга.

Используя кредитный калькулятор Вы можете подобрать наиболее удобную для Вас схему досрочных платежей.

Обратите внимание, что чем раньше вносится дополнительный платеж, тем меньше получается итоговая переплата по кредиту. Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года

Давайте обратимся к кредитному калькулятору и проведем эксперимент:К примеру, возьмем потребительский кредит 500 000 рублей на 5 лет под 20 процентов годовых с 1 января 2018 года.

Рисунок 1. Исходные данные

Рисунок 1. Исходные данные

Без досрочных взносов ежемесячный платеж будет составлять 13 246,94 рублей. Переплата за 5 лет составит 294 816,51 рублей.

Рисунок 2. Переплата без досрочных взносов

Рисунок 2. Переплата без досрочных взносов

Теперь в таблице добавим досрочный взнос в размере 50 000 рублей 1 января 2019 года.

Рисунок 3. Добавление досрочных взносов

Рисунок 3. Добавление досрочных взносов

Экономия за счет досрочных взносов составит 52 738,30 рублей, а срок кредита уменьшится на 7 месяцев.

Рисунок 4. Экономия за счет досрочных взносов

Рисунок 4. Экономия за счет досрочных взносов

Если же мы изменим тип погашения на “досрочное погашение кредита с уменьшением суммы ежемесячного платежа”, с помощью кнопки “Уменьшение платежа”, то цифры будут следующими: размер ежемесячного платежа станет 11 704,19 рублейА экономия за счет досрочных взносов составит 22 509,35 рублей.

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Рисунок 5. Переплата в случае досрочных взносов с уменьшением платежа

Для наглядного сравнения в таблице “Результат” показана экономия для двух видов досрочных взносов. Очевидно, что досрочные взносы с уменьшением суммы платежа менее выгодны.

Но что выгоднее, сделать разовый взнос по-больше или делать досрочные взносы чаще, но меньшего размера. Снова обратимся к нашему калькулятору: разделим 50 000 на 5 взносов по 10 000 каждые 2 месяца:

Рисунок 6. Частые досрочные взносы, но меньшего размера

Рисунок 6. Частые досрочные взносы, но меньшего размера

Мы видим, что теперь экономия составляет 64 593,99 рублей, а срок кредита уменьшился на 8 месяцев:

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Рисунок 7. Максимальная выгода при частых небольших досрочных взносах

Таким образом мы можем сделать вывод, что переплата по кредиту будет меньше, если делать частые небольшие досрочные взносы с уменьшением срока кредита, а начинать делать такие взносы лучше на первых этапах кредитования.

Используя кредитный калькулятор calculator.ru.com вы можете составить наиболее выгодный график досрочного погашения кредита. Тем более, что наш кредитный калькулятор позволяет комбинировать различные типы досрочных взносов, а также позволяет менять процентную ставку по кредиту.

Расчет эффективной процентной ставки и доходности

Ставка, указанная в договоре банковского вклада, является номинальной. Она является основным, но не единственным фактором, определяющим фактическую сумму полученного дохода. Двумя другими оказывающими влияниями факторами являются частота (периодичность) капитализации начисленных процентов и

налог, удерживаемый при начислении этих процентов. При одинаковой номинальной ставке вклад с ежемесячной капитализацией окажется доходнее, чем вклад с ежегодной капитализацией. Рассчитав все суммы и даты начисленного процентного дохода, калькулятор вычисляет и

эффективную процентную ставку по вкладу, которая определяет, насколько быстро приумножались бы ваши деньги в эталонных условиях, когда капитализация происходит один раз в год, а налог отсутствует. Именно по величине эффективной ставки имеет смысл сравнивать различные вклады между собой. Она является как бы «единым знаменателем», показывающим эффективность работы денег на вкладах с разными условиями.

Для вкладов, по которым не было ни пополнений, ни снятий, калькулятор также рассчитывает величину доходности вкладов, которая равна отношению чистого полученного дохода к сумме вклада, но которая в отличие от эффективной ставки не учитывает срок, за который был получен доход.

Как правильно применять

Набор знаков должен постоянно работать. Чем больше ему внимания, тем он эффективнее. Запретов нет. Пишите в блокноте, на чеках, на рекламных проспектах. Помечайте им фото понравившихся товаров и услуг.

Несколько вариантов использования:

- Пароль от телефона, социальных сетей, иных сервисов.

- Логин при интернет регистрации.

- Пин-код от банковской карты.

- Нанести красным на однодолларовой банкноте и сделать талисманом (носить в кошельке).

- Отыскивать купюры со сходными номерами или частичными соответствиями. Накапливать, чтобы наращивать финансовый потенциал.

- Вышить на нижнем белье кранного цвета. Отлично подействует для девушки.

- Сделать карту желаний, в которую гармонично вплести полученный шифр.

Если номер мобильного похож на финансовый ряд, то вам будет постоянно везти. Задумайтесь о смене старого на новый, более подходящий. Не останавливайте фантазию. Чем больше способов применения циферок сами придумаете, тем лучше связь с финпотоками. Успехов.

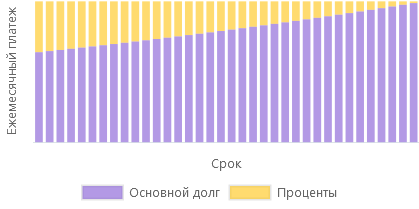

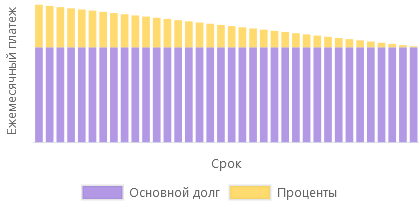

Аннуитетный и дифференцированный платеж

Что такое аннуитетный и дифференцированный платеж? В чем разница между ними? Какой из них выгоднее для заемщика?

| Аннуитетный | Дифференцированный |

|

Представляет собой равные ежемесячные суммы на протяжении всего срока кредитования.

|

Сумма ежемесячного платежа уменьшается к концу срока кредитования.

|

Кредитный калькулятор предоставлен сайтом calcus.ru

Расчет ипотеки онлайн

При намерении купить квартиру или любую другую недвижимость в кредит, было бы нелишним заранее рассчитать ежемесячный платеж ипотеки. Зная возможную сумму ежемесячных платежей, потенциальный заемщик с легкостью сможет сам рассчитать максимальный размер ипотеки, переплату и срок кредитования.

Для точного расчета платежей ипотеки очень удобно использовать специальную программу, доступную каждому, – ипотечный калькулятор. Эта программа, которая содержит набор математических формул, используется для вычисления всех значимых показателей кредита. Важнейшей функцией программы является расчет ипотеки онлайн. С помощью калькулятора заемщик без труда сможет рассчитать все ключевые условия ипотеки: платежи, сумму ипотеки, переплату, сроки и другие.

Для того, чтобы результат расчета ипотеки, совершаемого на калькуляторе, получился точным, обязательно нужно учитывать такие параметры как процентная кредитная ставка, различные платы и комиссии, которые могут иметь место, а также доступная для заемщика сумма первоначального взноса. Поэтому не лишним будет уточнить в банке информацию по поводу размера процентной ставке и комиссиях по выбранной кредитной программе.

Калькулятор ипотеки без труда можно найти в Интернете. Сегодня большинство банков размещают подобную программу на своих официальных сайтах. Эти сервисы на сайтах банков помогают рассчитать ипотеку и актуальные для каждого конкретного заемщика условия кредита – индивидуальную процентную ставку, выплаты и др. В таких сервисах, обычно, уже учтены категория заемщика, тип покупаемого жилья, возможность подключения программы страхования или же отказаться от нее, подходящую кредитную программу. Существуют онлайн-калькуляторы, рассчитывающие размер ипотеки, размещенные не только на сайтах банков, но и на других интернет-порталах, специализирующихся на таких услугах. Такие калькуляторы также без проблем рассчитают условия кредита по параметрам, заданным пользователем. Онлайн-калькуляторы дают заемщикам прекрасную возможность не посещая банк лично предварительно рассчитать все интересующие их параметры.

Однако, не стоит забывать, что результат расчета, полученного на сервисах, которые расположены на сторонних сайтах, не будет окончательным. Для получения профессиональной консультации и точного расчета ипотеки на недвижимость можно обратиться к менеджеру непосредственно в банке. Ипотечный калькулятор – удобный сервис, дающий возможность для тех, кто планирует приобрести жилье в кредит, предварительно оценить свои возможности чтобы понять степень долговременной кредитной нагрузки.

Что такое процентная ставка и от чего она зависит?

Процентая ставка — самый важный параметр при расчете кредита. Измеряется в процентах годовых. Он показывает сколько процентов начисляется на сумму долга за 1 год. Но фактически проценты начисляются не один раз в год, а ежедневно в размере ставки, разделенной на 365 дней.

У каждого банка есть свои программы кредитования и свои процентные ставки.

Основные факторы, влияющие на процентную ставку:

-

Ключевая ставка Центробанка. Чтобы дать вам кредит, банк занимает у ЦБ по ставке, равной ключевой, накидывает еще несколько процентов сверху и дает вам в долг под более высокий процент, зарабатывая на разнице. Выгоднее брать кредит, когда ключевая ставка ниже: вы заплатите меньше процентов. На очередном заседании ЦБ может как повысить, так и понизить ставку или оставить без изменений. Это решение принимается в зависимости от экономической ситуации.

Сейчас ключевая ставка равна 6.50%. А вот так она менялась за последние годы:

График изменения ключевой ставки с 2013 по 2021 год

- Тип кредита. Чем больше риска несет кредит для банка, тем он дороже. Например, ипотечный кредит дешевле потребительского кредита или кредита наличными. Причина проста — при выдаче ипотеки банк берет в залог недвижимость, невелируя этим риски невыплаты кредита. При выдаче кредита наличными на любые цели у банка нет способа гарантировать возврат, поэтому ставка гораздо выше.

- Характиристики заемщика. Среди них кредитная история и отношения с банком. Кредитные организации оценивают надежность потенциальных заемщиков и делают более выгодные персональные предложения потенциальным клиентам, в надежности которых они уверены. Своим зарплатным клиентам многие банки предоставляют скидку в размере 0.3 — 0.6 процентных пункта.

Проценты по вкладу и инфляция

В условиях, когда происходит постоянный

рост цен на товары и услуги, при расчете прибыльности того или иного вложения необходимо

учитывать темпы инфляции. Иначе может возникнуть ситуация, когда рассчитанная инвестиция кажется прибыльной (значение эффективной процентой ставки больше 0), а по факту инфляция «съедает» не только процентный доход, но и основной капитал, т.е. уменьшается покупательная способность суммы на депозите. Если срок вклада уже завершился, то калькулятор рассчитает среднегодовую инфляцию в России за период вклада. Если вклад все еще открыт или будет открыт в будущем (т.е. дата окончания вклада больше, чем дата расчета), то калькулятор посчитает индекс российской инфляции за последний год. За такой же период будут рассчитаны проценты изменения курса евро и и курса доллара. Сравнение эффективной процентой ставки с этими показателями позволит сформировать более полное представление о выгодности вклада.

Производственный календарь на 2019 год

Нормы рабочего времени в 2019 году

В 2019 году:

- календарных — 365 дней;

- рабочих — 247 дней;

- выходных/праздничных — 118 дней.

Рабочее время за 2019 год:

- при 40-часовой неделе — 1970,00 часов;

- при 36-часовой неделе — 1772,40 часов;

- при 24-часовой неделе — 1179,60 часов.

Обратите внимание!

В производственном календаре дается норма рабочего времени на месяцы, кварталы и 2019 год в целом при 40-, 36- и 24-часовых рабочих неделях, а также количество рабочих и выходных дней при пятидневной рабочей неделе с двумя выходными днями.

Нерабочими праздничными днями в 2019 году будут (ст. 112 ТК РФ):

- 1, 2, 3, 4, 5, 6 и 8 января — Новогодние каникулы;

- 7 января — Рождество Христово;

- 23 февраля — День защитника Отечества;

- 8 марта — Международный женский день;

- 1 мая — Праздник Весны и Труда;

- 9 мая — День Победы;

- 12 июня — День России;

- 4 ноября — День народного единства.

Следует помнить, что согласно ст. 6 ТК РФ законами и иными нормативно-правовыми документами органов государственной власти субъектов Российской Федерации могут быть установлены дополнительные нерабочие праздничные дни.

Религиозные праздники также могут объявляться дополнительно нерабочими праздничными днями (ч. 7 ст. 4 Федерального закона от 26.09.1997 № 125-ФЗ).

Перенос выходных дней

Согласно ч. 2 ст. 112 ТК РФ при совпадении выходного и нерабочего праздничного дней выходной день переносят на следующий после праздничного рабочий день. Исключение — выходные дни, совпадающие с нерабочими праздничными днями с 1 по 8 января. Правительство Российской Федерации переносит два выходных дня из числа этих дней на другие дни в очередном календарном году.

В соответствии с ч. 5 ст. 112 ТК РФ для удобства работников выходные дни могут переноситься на другие дни федеральным законом или нормативным правовым актом Правительства РФ.

В 2019 году в соответствии с Постановлением Правительства РФ от 01.10.2018 № 1163 «О переносе выходных дней в 2019 году» перенесены следующие выходные дни:

- с субботы 5 января на четверг 2 мая;

- с воскресенья 6 января на пятницу 3 мая;

- с субботы 23 февраля на пятницу 10 мая.

Поэтому в 2019 году «новогодние каникулы» для работников продлятся 10 дней — с 30 декабря 2018 года по 8 января 2019 года.

Отметить Международный женский день можно будет с размахом — с 8 по 10 марта.

В мае открывается дачный сезон, поэтому праздничные выходные будут весьма кстати: будем отдыхать (кто-то — работать на даче) с 1 по 5 мая — Праздник Весны и Труда, а с 9 по 12 мая будем праздновать День Победы.

Осенью будем отдыхать с 2 по 4 ноября 2019 года, так как 2 и 3 ноября — выходные, а 4 ноября отмечается День народного единства.

Определение нормы рабочего времени

При 40-часовой рабочей неделе норма рабочего времени — 8 часов, при продолжительности рабочей недели 36 часов она составит 7,2 часа, при 24-часовой рабочей неделе — 4,8 часа.

Исчисленная в указанном порядке норма рабочего времени распространяется на все режимы труда и отдыха.

В соответствии с ч. 1 ст. 95 ТК РФ продолжительность рабочего дня или смены, непосредственно предшествующих нерабочему праздничному дню, уменьшается на один час.

В 2019 году работники будут работать на один час меньше 22 февраля, 7 марта, 30 апреля, 8 мая, 11 июня, 31 декабря (накануне праздников 23 февраля, 8 марта, 1 мая, 9 мая, 12 июня 2019 года, 1 января 2020 года).

Если выходной день переносится на рабочий день, продолжительность работы в этот день (бывший выходной) должна соответствовать продолжительности рабочего дня, на который перенесен выходной день (см. Порядок, утвержденный Приказом Минздравсоцразвития России от 13.08.2009 № 588н).

Таким образом, всего в 2019 году для работников с пятидневной рабочей неделей будет 6 рабочих дней с сокращенной продолжительностью на один час.

Примеры расчетов

В январе 2019 года при пятидневной рабочей неделе с двумя выходными днями будет 17 рабочих дней и 14 выходных дней.

Норма рабочего времени в январе 2019 года составит:

- при 40-часовой рабочей неделе — 136 часов (8 ч × 17 дней);

- при 36-часовой рабочей неделе — 122,4 часа (7,2 ч × 17 дней);

- при 24-часовой рабочей неделе — 81,6 часа (4,8 ч × 17 дней).

В 2019 году в целом при пятидневной рабочей неделе с двумя выходными днями будет 247 рабочих дней, в том числе 6 сокращенных на один час рабочих дней, указанных выше, и 118 выходных и нерабочих праздничных дней. Количество рабочих дней, а также выходных и праздничных дней в 2019 году по сравнению с 2018 годом не изменилось.

Норма рабочего времени в 2019 году в целом составит:

- при 40-часовой рабочей неделе — 1970 ч (8 ч × 247 дней – 6 ч = 1970 ч);

- при 36-часовой рабочей неделе — 1772,4 ч (7,2 ч × 247 дней – 6 ч = 1772,4 ч);

- при 24-часовой рабочей неделе — 1179,6 ч (4,8 ч x 247 дней – 6 ч = 1179,6 ч).

Для физических лиц

Для юридического лица

Подписка на эл.версию

18.10.2018, 16:24

Нормы рабочего времени на 2021 год в Беларуси

Наглядная сводная таблица количества календарных, рабочих и выходных дней, а также количества рабочих часов при 40- и 35-часовых рабочих неделях по периодам представлена ниже.

Для 5-ти дневной рабочей недели

| Период | Количество дней | Рабочих часов при неделе | |||

|---|---|---|---|---|---|

| Календарных | Рабочих (обычные и предпраздничные) | Выходных (выходные и праздничные) | 40 часов | 35 часов | |

| Январь | 31 | 19 (18+1) | 12 (9+3) | 151 | 132 |

| Февраль | 28 | 20 | 8 | 160 | 140 |

| Март | 31 | 22 | 9 (8+1) | 176 | 154 |

| I квартал | 90 | 61 | 29 | 487 | 426 |

| Апрель | 30 | 22 (21+1) | 8 | 175 | 153 |

| Май | 31 | 20 (19+1) | 11 (8+1) | 159 | 139 |

| Июнь | 30 | 22 | 8 | 176 | 154 |

| II квартал | 91 | 64 | 27 | 510 | 446 |

| 1 полугодие | 181 | 125 | 56 | 997 | 872 |

| Июль | 31 | 22 (21+1) | 9 (8+1) | 175 | 153 |

| Август | 31 | 22 | 9 | 176 | 154 |

| Сентябрь | 30 | 22 | 8 | 176 | 154 |

| III квартал | 92 | 66 | 26 | 527 | 461 |

| Октябрь | 31 | 21 | 10 | 168 | 147 |

| Ноябрь | 30 | 22 | 8 (7+1) | 176 | 154 |

| Декабрь | 31 | 23 (21+2) | 8 (7+1) | 182 | 159 |

| IV квартал | 92 | 66 | 26 | 526 | 460 |

| 2 полугодие | 184 | 132 | 52 | 1053 | 921 |

| Весь 2021 год | 365 | 257 (251+6) | 108 (98+9) | 2050 | 1793 |

Для 6-ти дневной рабочей недели

| Период | Количество дней | Рабочих часов при неделе | |||

|---|---|---|---|---|---|

| Календарных | Рабочих (обычные и предпраздничные) | Выходных (выходные и праздничные) | 40 часов | 35 часов | |

| Январь | 31 | 23 (22+1) | 8 (5+3) | 152 | 133 |

| Февраль | 28 | 24 | 4 | 160 | 140 |

| Март | 31 | 26 | 5 (4+1) | 174 | 152 |

| I квартал | 90 | 73 | 17 | 486 | 425 |

| Апрель | 30 | 26 (25+1) | 4 | 173 | 151 |

| Май | 31 | 24 (22+2) | 7 (4+3) | 158 | 138 |

| Июнь | 30 | 26 | 4 | 174 | 152 |

| II квартал | 91 | 64 | 27 | 505 | 441 |

| 1 полугодие | 181 | 149 | 32 | 991 | 866 |

| Июль | 31 | 26 (25+1) | 5 (4+1) | 173 | 151 |

| Август | 31 | 26 | 5 | 174 | 152 |

| Сентябрь | 30 | 26 | 4 | 174 | 152 |

| III квартал | 92 | 78 | 14 | 521 | 455 |

| Октябрь | 31 | 26 | 5 | 172 | 151 |

| Ноябрь | 30 | 26 (25+1) | 4 (3+1) | 173 | 151 |

| Декабрь | 31 | 26 (24+2) | 5 (4+1) | 174 | 151 |

| IV квартал | 92 | 78 | 14 | 519 | 453 |

| 2 полугодие | 184 | 156 | 28 | 1040 | 908 |

| Весь 2021 год | 365 | 305 (297+8) | 160 (50+10) | 2031 | 1774 |

О рабочем времени в 2021 году

(Комментарий к постановлению Минтруда и соцзащиты № 103 )

На каждый календарный год Правительством Республики Беларусь или уполномоченным им органом устанавливается расчетная норма рабочего времени каждого календарного года (ст. 124 ТК ).

Расчетная норма рабочего времени на каждый календарный год устанавливается Минтруда и соцзащиты на основании Положения № 1589 .

На 2021 г. расчетная норма рабочего времени установлена постановлением № 103, согласно которому при полной норме продолжительности рабочего времени на 2021 г. она составит:

- для 5-дневной рабочей недели с выходными днями в субботу и воскресенье – 2 050 ч;

- для 6-дневной рабочей недели с выходным днем в воскресенье – 2 031 ч.

При этом данная расчетная норма рабочего времени установлена исходя из полной нормы продолжительности рабочего времени 40 ч в неделю (ст. 112 ТК ) для 5-дневной рабочей недели с выходными днями в субботу и воскресенье и для 6-дневной рабочей недели с выходным днем в воскресенье и рассчитана:

- для 5-дневной рабочей недели исходя из продолжительности ежедневной работы в рабочие дни 8 ч, а в рабочие дни, непосредственно предшествующие праздничным дням, – 7 ч;

- для 6-дневной рабочей недели исходя из продолжительности ежедневной работы в рабочие дни с понедельника по пятницу 7 ч, в субботу – 5 ч, а в рабочие дни, непосредственно предшествующие праздничным дням, – 6 и 4 ч соответственно.

Сумма часов работы по графику сменности при 5-дневной и 6-дневной рабочей неделе должна соответствовать расчетной норме рабочего времени каждого календарного года, которая устанавливается Правительством Республики Беларусь или уполномоченным им органом (ст. 124 ТК ).

Расчетная норма рабочего времени календарного года может рассчитываться следующим образом: продолжительность рабочей недели 40 ч делится на 5, умножается на количество рабочих дней в году по календарю 5-дневной рабочей недели, из полученной суммы вычитается количество часов, на которое производится сокращение рабочего времени накануне нерабочих праздничных дней. В аналогичном порядке может рассчитываться расчетная норма рабочего времени календарного года при иной продолжительности рабочей недели (36, 30, 24 ч и т.д.).

При определении количества рабочих дней из числа календарных дней исключаются выходные дни по календарю 5-дневной или 6-дневной рабочей недели, а также дни государственных праздников и праздничных дней, которые согласно п. 3 Указа № 157 объявлены нерабочими днями.

В 2021 г. 365 календарных дней. Из этого количества дней при 5-дневной рабочей неделе с выходными днями в субботу и воскресенье будет 108 нерабочих (выходных и праздничных) дней и 257 рабочих дней (365 –– 108), а при 6-дневной рабочей неделе – 60 нерабочих (выходных и праздничных) дней и 305 рабочих дней (365 – 60).

Кредитный калькулятор Банки.ру

Банки.ру – один из самых авторитетных и цитируемых порталов Рунета на финансовую тематику – предлагает на своём сайте очень удобный кредитный калькулятор. Предусмотрено два способа расчёта – по сумме кредита и по стоимости покупки.

Первый способ требует введения следующих данных:

- сумма кредита;

- процентная ставка;

- срок кредита;

- вид платежа (аннуитетный или дифференцированный);

- комиссии банка (ежемесячные и единовременные);

- дата начала выплат.

Остановимся подробнее на видах платежей. Аннуитетный порядок погашения кредита подразумевает равные ежемесячные выплаты на протяжении всего срока кредитования, а дифференцированные платежи постепенно уменьшаются к окончанию срока.

Далее, обратим внимание на комиссии. Единовременные комиссии – за рассмотрение и оформление заявки, за открытие счёта, за выдачу кредита – взимаются только при оформлении

А вот за обслуживание и ведение счёта банком и за пользование кредитом придётся платить ежемесячно. Размер этих комиссий отличается для разных банков.

Второй способ расчёта – по стоимости покупки – включает в себя два дополнительных шага. Клиент вводит сумму покупки и размер первоначального взноса, а система автоматически рассчитывает сумму кредита. Затем выполняется тот же алгоритм действий, что и в первом варианте.

Калькулятор портала Банки.ру удобен тем, что можно рассчитать кредит в одной из валют: в рублях, долларах или евро. Первоначальный взнос можно вводить как в виде суммы в выбранной валюте, так и в виде процентов от стоимости покупки. Размер ежемесячных комиссий считается в процентах либо от суммы кредита, либо от остатка задолженности. Единовременные комиссии вычисляются в процентах от кредита или в твёрдой сумме.

Советуем прочитать: Как узнать задолженность по кредиту?

На портале представлена крупнейшая база по российским банкам, поэтому здесь же можно подобрать самое выгодное кредитное предложение и ознакомиться со всей дополнительной информацией (полные требования к заёмщикам, условия досрочного погашения и другое).

Расчет кредита на онлайн-калькуляторе

Сегодня кредитные онлайн-калькуляторы размещаются не только на сайтах банков, но и на большинстве специализированных интернет-ресурсов, посвященных финансовой тематике. Причина такой ситуации очевидна и заключается в удобстве и простоте пользования подобными инструментами.

Буквально в течение нескольких секунд любой желающий может рассчитать на кредитном калькуляторе онлайн примерные параметры доступного кредита. Примеры подобных расчетов приведены в таблице.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж, руб. | Величина переплаты, тыс. руб. | Общая сумма выплат, млн. руб. |

| 450 тыс. руб. | Полгода | 12% | 77 647 | 15,785 | 0,466 |

| 500 тыс. руб. | Год | 12% | 44 424 | 32,978 | 0,533 |

| 1 млн. руб. | Год | 18% | 91 680 | 99,798 | 1,100 |

| 1,5 млн. руб. | 2 года | 15% | 72 730 | 245,144 | 1,745 |

| 2 млн. руб. | Год | 11% | 176 763 | 120,744 | 2,121 |

| 3 млн. руб. | 5 лет | 11% | 65 227 | 912,792 | 3,913 |

| 5 млн. руб. | 5 лет | 10% | 106 235 | 1 372,894 | 6,373 |

| 5 млн. руб. | 7 лет | 10% | 83 006 | 1 971,075 | 6,971 |

Возможность предварительно рассчитать кредит позволяет определить наиболее важные его параметры, к числу которых относятся: величина регулярной выплаты, сумма переплаты и общий размер платежей по займу в целом. Сравнение нескольких вариантов расчетов наглядно показывает, какой вариант кредитования наличными наиболее выгоден для потенциального заемщика.

Расчет процентов по кредиту

Ключевым параметром для сравнения различных кредитов выступает величина выплаченных процентов или, как часто называют этот показатель, сумма переплаты. Именно она, наряду с эффективной процентной ставкой, демонстрирует реальную выгодность того или иного банковского продукта для клиента. Ниже приводятся примеры расчетов разных кредитов, отсортированные по данному параметру.

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Размер переплаты | Ежемесячный платеж | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | Год | 10% | 27 402 руб. | 43 958 руб. | 0,527 |

| 500 тыс. руб. | 1,5 года | 10% | 40 433 руб. | 30 029 руб. | 0,540 |

| 750 тыс. руб. | Год | 10% | 41 102 руб. | 65 937 руб. | 0,791 |

| 1 млн. руб. | Год | 10% | 54 803 руб. | 87 916 руб. | 1,055 |

| 750 тыс. руб. | 1,5 года | 10% | 60 650 руб. | 45 043 руб. | 0,811 |

| 1 млн. руб. | 1,5 год | 10% | 80 866 руб. | 60 057 руб. | 1,081 млн. руб. |

Расчет ежемесячного платежа по кредиту

Не менее серьезное значение в процессе выбора кредита выступает величина ежемесячной выплаты по нему. От величины этого параметра зависит, насколько серьезная финансовая нагрузка ляжет на заемщика. Ниже размещены примеры расчетов условий кредита наличными с выделением данного показателя

| Исходные условия кредита | Результат расчета | ||||

| Сумма | Срок | Ставка | Ежемесячный платеж | Величина переплаты | Общая сумма выплат, млн. руб. |

| 500 тыс. руб. | 2 года | 10% | 23 072 руб. | 53 664 руб. | 0,554 |

| 50 тыс. руб. | Год | 12% | 44 424 руб. | 32 978 руб. | 0,533 |

| 1 млн. руб. | 2 года | 10% | 46 145 руб. | 107 328 руб. | 1,107 |

| 1 млн. руб. | Год | 12% | 88 849 руб. | 65 957 руб. | 1,066 |

| 3 млн. руб. | 2 года | 9,5% | 137 743 руб. | 305 420 руб. | 3,305 |

| 5 млн. руб. | 3 года | 9,5% | 160 165 руб. | 765 069 руб. | 5,795 |

Посещаемость

Просмотры605 000≈ 19 500 в день

Отказы #%

Время на сайте # мин.

Глубина просмотра #

Месячная примерная помещаемость. Данные за август 2021.

Источники трафика

| Поисковые системы | ### |

| Почтовые рассылки | ### |

| Прямые заходы | ### |

| Ссылки на сайтах | ### |

Социальный трафик

| vk.com | ≈ % |

| web.whatsapp.com | ≈ % |

| youtube.com | ≈ % |

| instagram.com | ≈ % |

| Другое | ≈ % |

Рейтинг по трафику

37 782

Место в мире

774

Место в стране

География посетителей

| Великобритания | 0% |

| Россия | 0% |

| Беларусь | 0% |

Похожие сайты

| calcus.ru | 0% |

| calculator-credit.ru | 0% |

| planetcalc.ru | 0% |

| fin-calc.org.ua | 0% |

| findhow.org | 0% |

История счётчиков

Мы нашли 1 счётчик, связанный с сайтом

| Счётчик | Найден | Исчез | Связанные сайты |

|---|---|---|---|

| UA-17873686-1 | 15.11.2019 | — | ##### |

Тест показывает активные и отключенные ранее счетчики систем статистики и связанные с ними сайты. Эта информация может быть полезна в случае, если у конкурента есть неизвестные вам проекты, управление статистикой которых происходит с одного аккаунта — вы сможете их найти. Если в вашими счетчиками что-то пойдет не так, вы также можете это увидеть.

Веб-студии иногда самостоятельно устанавливают счетчики на сайты клиентов и управляют ими с того же аккаунта, что и счетчиком своего сайта. Вы можете сделать анализ сайта студии и благодаря этому тесту узнать, кто ее клиенты.

Обновлено 17.09.2021 12:37

История IP-адресов

Мы нашли 1 IP-адрес, связанный с сайтом

| IP-адрес | Найден | Исчез | Связанные сайты |

|---|---|---|---|

| 194.1.239.39 | 15.11.2019 | — |

IP-адреса, найденные когда-либо на сайте. А также сайты, у которых обнаружен такой же IP-адрес.

Обновлено 17.09.2021 12:37

Налог на вклад

В Налоговом Кодексе РФ прописано, что когда процентная ставка по вкладу физического лица превышает определенный предел (9% для валютных вкладов, значение ставки рефинансирования ЦБ + 5% для вкладов в рублях), то с суммы этого превышения удерживается налог (30% или 35%) в пользу государства. И банк в этом случае будет выступать как налоговый агент, т.е. перечислять деньги в казну независимо от воли вкладчика. Это приводит к уменьшению суммы, которую вкладчик получит по окончании срока депозита. Более подробно порядок удержания налога рассмотрен в отдельной

статье

Для корректного определения величины налоговой ставки в калькуляторе важно правильно установить галочку в графе «Местожительство». Если вы проводите в России менее половины года, то вы можете претендовать на пониженную налоговую ставку 30%, и в этом случае галочку нужно снять

Но будьте готовы к тому, что банк запросит у вас подтверждающие документы.