Кредиты для малого и среднего бизнеса в банке «открытие»

Содержание:

- Стоп-факторы кредитования

- Плюсы и минусы взятия кредита

- Плюсы и минусы кредита без залога и поручителей

- Альтернативы кредитам на создание бизнеса

- Кредит для открытия малого бизнеса – помощь начинающему предпринимателю

- Как получить кредит под залог недвижимости

- Отличия кредитования на развитие бизнеса ИП и ООО

- Выдача займов на деятельность по франшизе

- Какой кредит можно оформить

- Особенности кредитования начинающих бизнесменов

- Топ-7 банков для кредитования ООО

- Требования к заемщикам

- Кредит на старт бизнеса: полная инструкция по получению

- Требования к заемщику и бизнесу

- Условия получения кредита на развитие бизнеса

- Потребительский кредит

- Где получить заём, если деньги бизнесу нужны срочно?

- Требования банка к заемщику средств

- Бизнес-кредит

- Как взять кредит на бизнес безработному?

- Заключение

Стоп-факторы кредитования

Часто бизнесмены сталкиваются с отказами банка в кредитовании. Случается это по следующим причинам:

- Учредители компании имеют негативную оценку службы безопасности банка или испорченную кредитную историю.

- Собственники бизнеса – нерезиденты РФ.

- Срок существования предприятия менее 1 года.

- Отрицательная отчётность за предшествующий период (убыточность).

- Наличие долгов по налоговым обязательствам.

- Большое количество разбирательств в арбитражном суде.

- Отказ от предоставления управленческой отчётности, деклараций, выписок с банковских счетов.

Наличие одного из этих пунктов служит стоп-фактором для рассмотрения заявки или поводом к более тщательной проверке. Хотя это не безапелляционно. Каждый конкретный случай будет рассматриваться индивидуально в зависимости от политики банка.

Плюсы и минусы взятия кредита

Сначала проанализируем плюсы кредитования.

Плюсы

1. Легко оформить.

Крупные банковские организации достаточно давно наладили процедуру оформления кредита для бизнеса. Для того, чтобы получить средства, вам нужно будет только собрать необходимый пакет документации и дождаться, пока банк примет решение. Обычно на это уходит до трех дней.

Более углубленные проверки предпринимателей проводятся далеко не всегда.

2. Удобно подавать заявку на кредитование.

Посещать офис банка лично в настоящее время уже не нужно, достаточно заполнить заявку на официальном сайте кредитной организации и ждать предварительного одобрения.

3. Длительный срок кредитования.

Зависит от цели, для которой вы оформляете кредит. Срок может быть увеличен по решению, принятому банковской организацией.

4. Пониженный %.

Если у вас есть имущество, которое может выступать в качестве залога, то процентная ставка по кредиту снизится до 12-15%. Это существенно ниже, чем по обычным потребительским кредитам.

Минусы

Так брать ли кредит на бизнес? Давайте узнаем все подводные камни.

1. Имущество для залога.

Если у вас его попросту нет, либо стоимость имущества не достигает суммы кредита, воспользоваться кредитованием проблематично. Особенно если вы только начали свою предпринимательскую деятельность. Подходящим для залога имуществом считается автомобиль, недвижимость либо оборудование.

2. Ставка по кредиту.

Если ваш бизнес развивается высокими темпами, то переплата за пользование кредитом — не трагедия. Но когда бизнес практически убыточен или требует серьезных вложений, оплата кредита может стать непосильной ношей и привести к банкротству.

3. Серьезные требования к заемщику.

Наличие отличной кредитной истории, высокий доход — это требования, которые являются стандартными. Поэтому, если у вас есть непогашенные займы, либо просроченные долги, на одобрение кредитной заявки рассчитывать не стоит.

4. Бизнес, который начал функционировать недавно.

Большое количество банков предлагает услуги по кредитованию начинающих предпринимателей. По факту же это чаще всего просто рекламный ход. Если вы начали вести бизнес менее, чем полгода назад, кредит вам не дадут. Скорее всего, предложат обычное потребительское кредитование.

5. Проблемный график платежей.

Сложность состоит в том, что дату получения вами прибыли трудно сопоставить с датой очередного платежа по кредиту. Если у вас есть другой источник дохода — проблемы не возникнет, а если его нет — платить кредит будет совсем не просто.

Плюсы и минусы кредита без залога и поручителей

Вот какие положительные стороны имеются у кредитования без обеспечения:

- самыми очевидными плюсами таких кредитов является собственно отсутствие необходимости иметь залоговое имущество и привлекать к делу сторонних поручителей;

- сравнительно (с кредитами физлицам) невысокие процентные ставки;

- для юрлиц банки предоставляют индивидуальные условия;

- нет комиссий;

- можно досрочно погашать сумму задолженности.

Однако есть и минусы:

- в сравнении с кредитами, обеспечиваемыми залогом и/ или поручительством сторонних лиц, процентные ставки все же несколько выше;

- период кредитования без обеспечения не превышает пяти лет (при выдаче кредитов под залог возможен и более длительный период);

- суммы кредита меньше (имеется в виду их максимальное значение);

- сложность оформления процедуры выдачи заемных средств (так как банку нужны материалы для всесторонней проверки деятельности заемщика);

- как правило, расходование полученных путем кредитования средств, — строго целевое, хотя и не все банки требуют отчитываться по тратам;

- заемщик должен быть обладателем идеальной истории кредитования и не иметь задолженностей перед налоговой инспекцией (для доказательства этого нужно предоставить необходимую документацию).

Как видите, условия получения необеспечиваемых кредитов юридическими лицами несколько жестче и сложнее, чем процедура кредитования под залог и с поручительством. Однако, для начинающей фирмы такой займ — настоящий выход из ситуации нехватки собственных средств.

Альтернативы кредитам на создание бизнеса

Даже если банк не одобрил кредит, вы можете попробовать альтернативные варианты финансирования.

Потребительское кредитование

Если будущий предприниматель имеет постоянное место работы и стабильный доход в виде зарплаты, если он давно является клиентом банка (или в этом банке на него оформлена зарплатная карта) — стоит попробовать оформить потребительский кредит, и использовать эти деньги для развития бизнеса.

Почему это удобно:

-

правила оформления проще;

-

обеспечением кредита служит заработная плата физлица;

-

постоянный клиент банка может кредитоваться на выгодных условиях.

Но есть и минусы: суммы потребительских кредитов небольшие, а лимит напрямую зависит от размера зарплаты или другого постоянного дохода.

Лизинг

Подходит начинающим бизнесменам, не имеющим средств на покупку основных фондов. Это транспорт, оборудование, недвижимость и т. п. Оформив договор лизинга, предприниматель получает необходимые активы, а взамен регулярно перечисляет оговоренные суммы лизинговой компании.

Заём в микрофинансовой организации

Оформить его проще, чем банковский кредит на бизнес. Пакет документов минимальный, бизнес-план не нужен, часто даже нет необходимости указывать целевое назначение займа. Но за простоту придется расплачиваться высокими процентами и ограниченными сроками возврата.

Государственный фонд поддержки

В каждом регионе и крупном городе местные власти развивают и финансируют программы кредитования индивидуальных предпринимателей. Список уполномоченных органов есть на сайте Минэкономразвития.

Также есть государственный проект Мой Бизнес. Достаточно зайти на сайт и выбрать свой населенный пункт на интерактивной карте, чтобы увидеть, какие финансовые организации готовы кредитовать бизнес без оборотов.

Основная цель — развитие местного бизнеса и рост количества рабочих мест. Распространённые направления, которые кредитуют наиболее охотно: сельское хозяйство, региональный туризм, производство.

Привлечение инвестиций

Перспективный проект может получить инвесторское финансирование, и отказаться от кредитов. В большинстве случае это касается бизнес-идей в сферах информационных технологий, инновационного здравоохранения и т. п.

Перспективная прибыльность и быстрая окупаемость — основные факторы, которые учитывают «бизнес-ангелы». Можно также получить грант государственного Фонда содействия инновациям. Вот несколько программ на сайте госфонда:

Кредит для открытия малого бизнеса – помощь начинающему предпринимателю

Малый бизнес (МБ) – коммерческое предприятие, численность сотрудников которого не превышает 100 человек, а годовая выручка не выше 400 млн рублей. Для малых предприятий предусмотрен особый режим налогообложения и упрощённый порядок ведения бухгалтерии.

Отсутствие стартового капитала – основной камень преткновения для начинающих бизнесменов. Нехватка активов тормозит развитие собственного дела, не даёт воплотить в жизнь потенциально прибыльные коммерческие идеи и мешает самореализации.

Психологически люди, которые находятся на начальном этапе открытия своего бизнеса, готовы рискнуть заёмными средствами ради удачного старта. У них есть продуманный план и стратегия развития.

Остаётся только изложить свои идеи кредиторам и заставить их поверить в коммерческий потенциал будущего бизнеса.

По этой причине банки не горят желанием раздавать деньги всем желающим. У них нет интереса финансировать проекты с неопределённым будущим. Поэтому им нужен чёткий бизнес-план, поручительство или наличие франшизы. А ещё лучше – ликвидный залог.

Из всех кредитов для бизнеса труднее всего получить деньги именно на открытие собственного дела. Банки охотно финансируют действующие проекты, но с подозрением и недоверием относятся к стартапам.

Даже физическим лицам легче взять потребительский кредит без декларирования целей, на которые он будет потрачен.

Логика банков вполне понятна: у физических лиц и опытных предпринимателей уже есть стабильный доход. А какие доходы у начинающих бизнесменов? Все их прибыли написаны вилами на воде, а банкам нужны реальные финансовые документы.

И всё же программы кредитования малого бизнеса есть, и даже в достаточном количестве. Финансовые компании не могут обойти стороной такой перспективный сектор экономики, как малый бизнес. Правда, выдают такие кредиты далеко не всем желающим.

Рассмотрим основные требования к заявителям в различных банках:

- информативный и структурированный бизнес-план;

- наличие ценного имущества для залога;

- счёт в банке;

- справка о доходах (если есть);

- безупречная кредитная история, отсутствие незакрытых займов;

- отсутствие судимостей;

- отсутствие любых долгов – налоговых, по коммунальным платежам и прочих.

Главный критерий – платежеспособность клиента. Если у него нет никаких доходов и ценного имущества, банк не станет рисковать своими активами. Потому не торопитесь увольняться с основной работы, если задумали открыть свой бизнес.

Кредиты малому бизнесу выдают на более жестких условиях, чем потребительские займы. Поэтому, если вам нужна относительно небольшая сумма, в некоторых случаях проще получить обычный кредит наличными или заказать кредитную карту.

Условия будут ещё более привлекательными, если вы – зарплатный клиент банка.

Другое дело, что малый бизнес – дело серьёзное, и на его открытие потребительского кредита может просто не хватить.

Кредиты на открытие бизнеса бывают разные: лизинг, факторинг, займ на приобретение основных фондов, инвестиционный кредит.

Как получить кредит под залог недвижимости

Выберите банк с подходящими для себя условиями кредитования. Ориентируйтесь не только на срок, сумму и ставку по кредиту, но и на требования к залогу, заёмщику.

В выбранный банк подайте предварительную заявку на кредит:

-

лично — в ближайшем отделении банка;

-

удалённо — на сайте банка, заполнив специальную форму.

Банк рассматривает заявку до 10 рабочих дней. О решении по ней вам могут сообщить по телефону — звонком, смс или по оставленной в заявке электронной почте.

Если банк выносит предварительное положительное решение, вы собираете документы, которые;

-

подтверждают личность;

-

связаны с предметом залога — свидетельство о праве собственности, технический и кадастровый паспорт, иные документы;

-

подтверждают ваш доход за отчётный период;

-

подтверждают отсутствие задолженности по налогам и сборам.

Также могут понадобиться реквизиты банковского счёта, копии кредитных договоров с другими банками

Окончательное решение будет вынесено кредитной организацией только после их изучения

Важное значение имеют документы, касающиеся залоговой недвижимости и вашей платёжеспособности.. После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

После вынесения банком окончательного положительного решения о кредитовании подпишите договор и получите заёмные средства.

Отличия кредитования на развитие бизнеса ИП и ООО

Условия выдачи кредита ИП и ООО могут быть различны.

Кредит на развитие бизнеса для ООО имеет ряд преимуществ по сравнению с ИП:

Кредит на развитие бизнеса для ООО имеет ряд преимуществ по сравнению с ИП:

- размеры кредитных ставок могут быть ниже;

- более длительные сроки предоставления кредитов;

- возможность оформления кредита на большие денежные суммы;

- более мягкие требования к заёмщику, повышенный «коэффициент доверия» по сравнению с ИП.

Здесь можно больше узнать об особенностях регистрации ООО и ИП и какой вид организации предпринимательской деятельности лучше.

Возможными недостатками могут быть:

- более объёмный перечень документов, чем у ИП;

- более длительный период принятия решения о выдаче кредита;

- обязательно наличие поручителя.

Выдача займов на деятельность по франшизе

Получение кредита для малого бизнеса существенно упрощается наличием договора о деятельности по франшизе. Если бизнесмен действует от имени популярного бренда, шансы повышаются.

После оформления договора о франчайзинге предприниматель получает готовый бизнес-план, который следует предоставить банку после оформления заявки. В отдельных случаях франчайзер поставляет оборудование и технику для ведения дела: таким образом, корпорации контролируют качество услуг и товаров, реализуемых от имени бренда. Если для открытия личного дела по франшизе нужен кредит для малого бизнеса, свяжитесь с представителем бренда и узнайте, с какой финансовой организацией следует сотрудничать. Банк – партнер компании обработает заявку быстрее, чем сотрудники сторонней организации и даст утвердительный ответ по заявке в случае, если договор на покупку франшизы уже заключен.

Какой кредит можно оформить

Среди всего разнообразия банковских продуктов можно выделить ряд программ, способствующих появлению и развитию сферы предпринимательства, вне зависимости от статуса субъектов.

Наиболее подходящими для малых фирм выступает потребительское кредитование, не требующее залогового обеспечения. По данным программам можно получить до 3 млн руб., с граничным сроком погашения в 60 — 84 месяцев.

При необходимости привлечения средств в более крупных размерах стоит обратиться к залоговому кредитованию. В этом случае можно рассчитывать на установление более низкой ставки. Данные виды кредитов могут оформляться как мелкими предпринимателями, так и субъектами, работающими в среднем сегменте.

Наиболее крупные кредиты выдаются с обязательным предоставлением залогового обеспечения, в виде которого выступает недвижимость, автотранспорт или оборудование. В зависимости от объема займа, размера первоначального взноса или его отсутствия, возврат такого кредита может выполняться в течение 240 мес.

Хозяйствующие субъекты могут получить инвестиционный кредит, средства которого будут затрачены на выполнение ранее подготовленных программ. Банки готовы финансировать такие программы в размере 60-80 % их общей стоимости.

Особенности кредитования начинающих бизнесменов

Банки неохотно кредитуют новичков, потому что такие сделки сопряжены с высокими рисками: подтвердить доходы и гарантировать прибыль в будущем новый бизнес никак не может. По этой причине к заёмщику предъявляют жёсткие требования, а сама процедура получения финансирования получается более сложной и длительной, чем при кредитовании работающего бизнеса.

С какими трудностями можно столкнуться:

- кредит выдают только на определённые направления деятельности;

- высокая процентная ставка;

- нужны бизнес-план, поручительство и залог;

- может потребоваться первоначальный взнос — от 20% стоимости проекта.

Получить выгодный бизнес-кредит начинающему предпринимателю затруднительно. Поэтому многие берут обычный потребительский кредит — он оформляется быстрее, без залога и поручителей.

Топ-7 банков для кредитования ООО

«Альфа-Банк»

В «Альфа-Банке» юрлица могут оформить следующие виды кредитов:

-

бизнес-ипотеку;

-

универсальный с залогом и без него;

-

овердрафт;

-

возобновляемую кредитную линию;

-

автолизинг;

-

банковскую гарантию для участия в тендере или исполнения госзаказа.

Сумма займа может достигать 60 млн рублей, а срок погашения задолженности — 5 лет. Минимальная процентная ставка колеблется от 3 % до 13,5 % годовых.

Подать заявку на кредитование

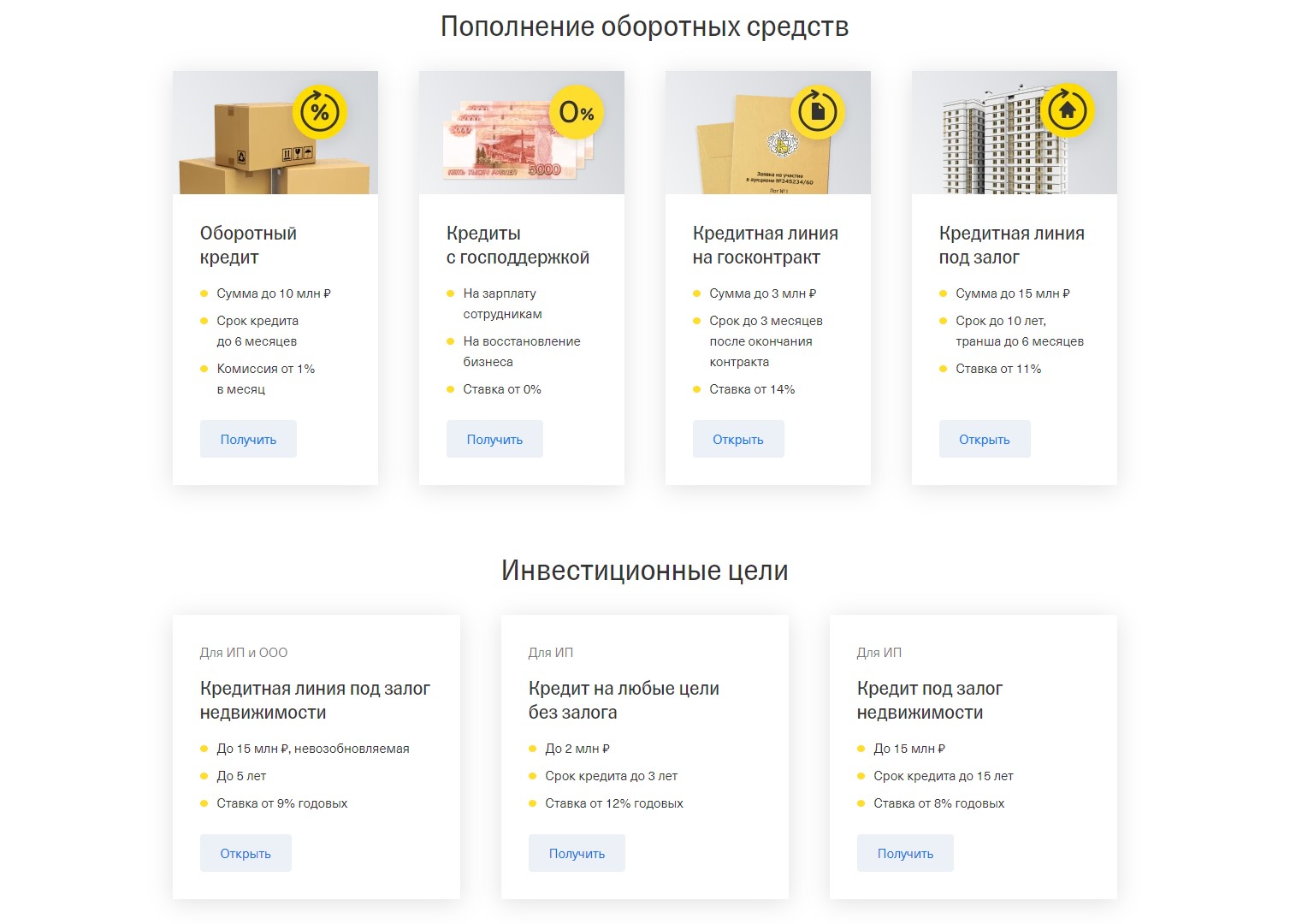

«Тинькофф»

Банк «Тинькофф» предлагает юрлицам следующие виды займов:

-

на пополнение оборотных средств;

-

на зарплату при господдержке;

-

на исполнение госконтракта;

-

кредитную линию под залог недвижимости;

-

овердрафт.

Банк выдаёт кредиты для ООО в размере до 15 миллионов рублей, сроком до 10 лет и под минимальную процентную ставку от 0 % до 14 % годовых. Тинькофф умеет учитывать обороты в других банках при принятии решения о кредитовании.

Подать заявку на кредит

«Сбербанк»

В «Сбербанке» юрлицам выдают займы:

-

на рефинансирование;

-

пополнение оборотных средств;

-

исполнение текущих контрактов;

-

универсальные;

-

инвестиционные — на покупку коммерческой недвижимости, автотранспорта, спецтехники для ведения хозяйственной деятельности;

-

овердрафт;

-

на развитие бизнеса, начало деятельности в новой сфере.

В зависимости от программы кредитования «Сбербанк» выдаёт ООО займы на срок от 1 до 180 месяцев и в размере от 100 тыс. до 200 млн рублей. Минимальная процентная ставка — 10,5 % годовых.

Открыть счёт и подать заявку на кредит

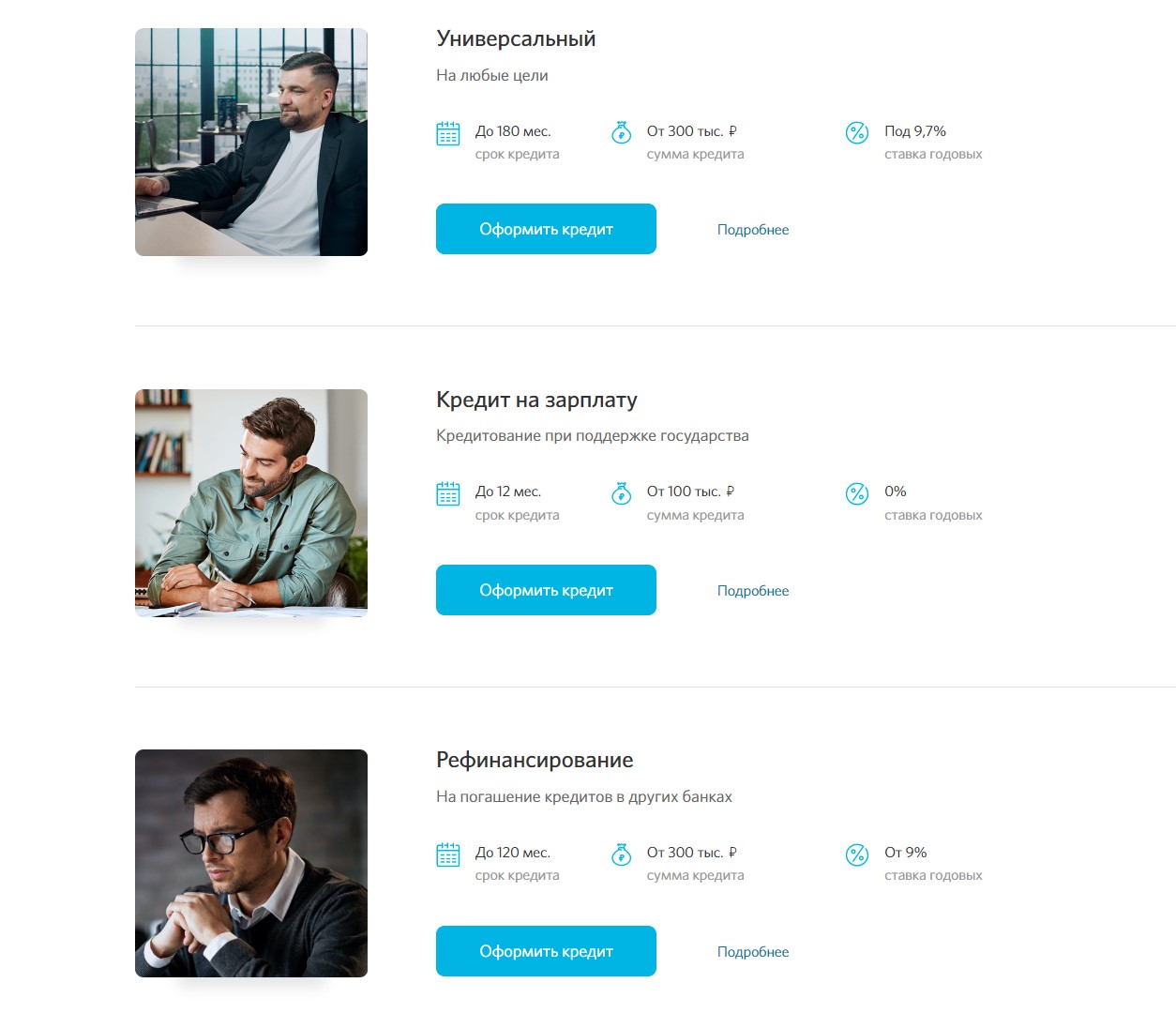

«Открытие»

Банк «Открытие» предлагает ООО широкую линейку кредитов:

-

универсальный — на любые цели для бизнеса;

-

для погашения кредитов в других банках (рефинансирование);

-

на открытие и развитие бизнеса;

-

для покупки франшизы;

-

на выплату зарплат при государственной поддержке;

-

овердрафт;

-

на пополнение оборотных средств;

-

на финансирование исполнения контракта.

Минимальная процентная ставка колеблется от 0 до 13,2 %, а срок погашения задолженности достигает 180 месяцев. Минимальная сумма займа для всех кредитов, кроме зарплатного с господдержкой, — 300 тысяч рублей. Максимальный размер займа зависит от условий программы и платёжеспособности клиента.

Чтобы подать заявку на кредит вам понадобится открыть счёт в банке

Открыть счёт и подать заявку на кредит

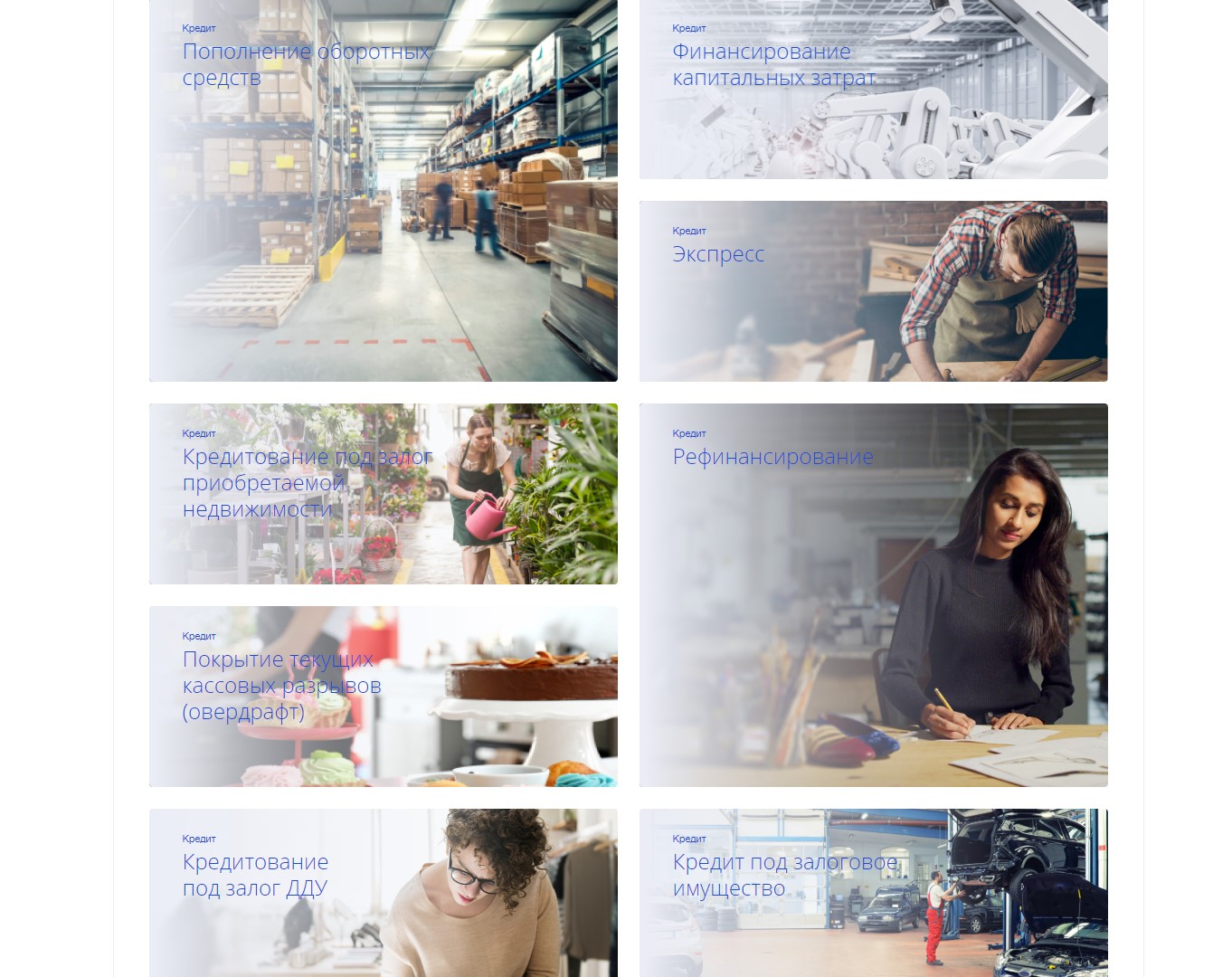

«ВТБ»

Банк «ВТБ» предлагает малому и среднему бизнесу кредиты на индивидуальных условиях, которые зависят от специфики финансируемого проекта, потребностей и платёжеспособности заёмщика.

Кредиты для юрлиц в банке «ВТБ»:

-

на пополнение оборотных средств;

-

для развития бизнеса;

-

экспресс;

-

под залог приобретаемой недвижимости;

-

рефинансирование;

-

овердрафт;

-

на покупку имущества, находящегося в залоге у банка;

-

под залог объекта долевого строительства.

Максимальный срок кредитования в «ВТБ» составляет 144 месяца. Сумма займа может достигать 150 млн рублей, а вот процентную ставку устанавливают индивидуально.

«Восточный»

Банк «Восточный» ориентирован на работу с новым бизнесом, поддержку исполнителей государственных и коммерческих контрактов. Также здесь можно оформить овердрафт.

Условия кредитования:

-

сумма — от 300 тыс. до 1,5 млрд рублей;

-

срок — до 84 месяцев;

-

процентная ставка рассчитывается индивидуально.

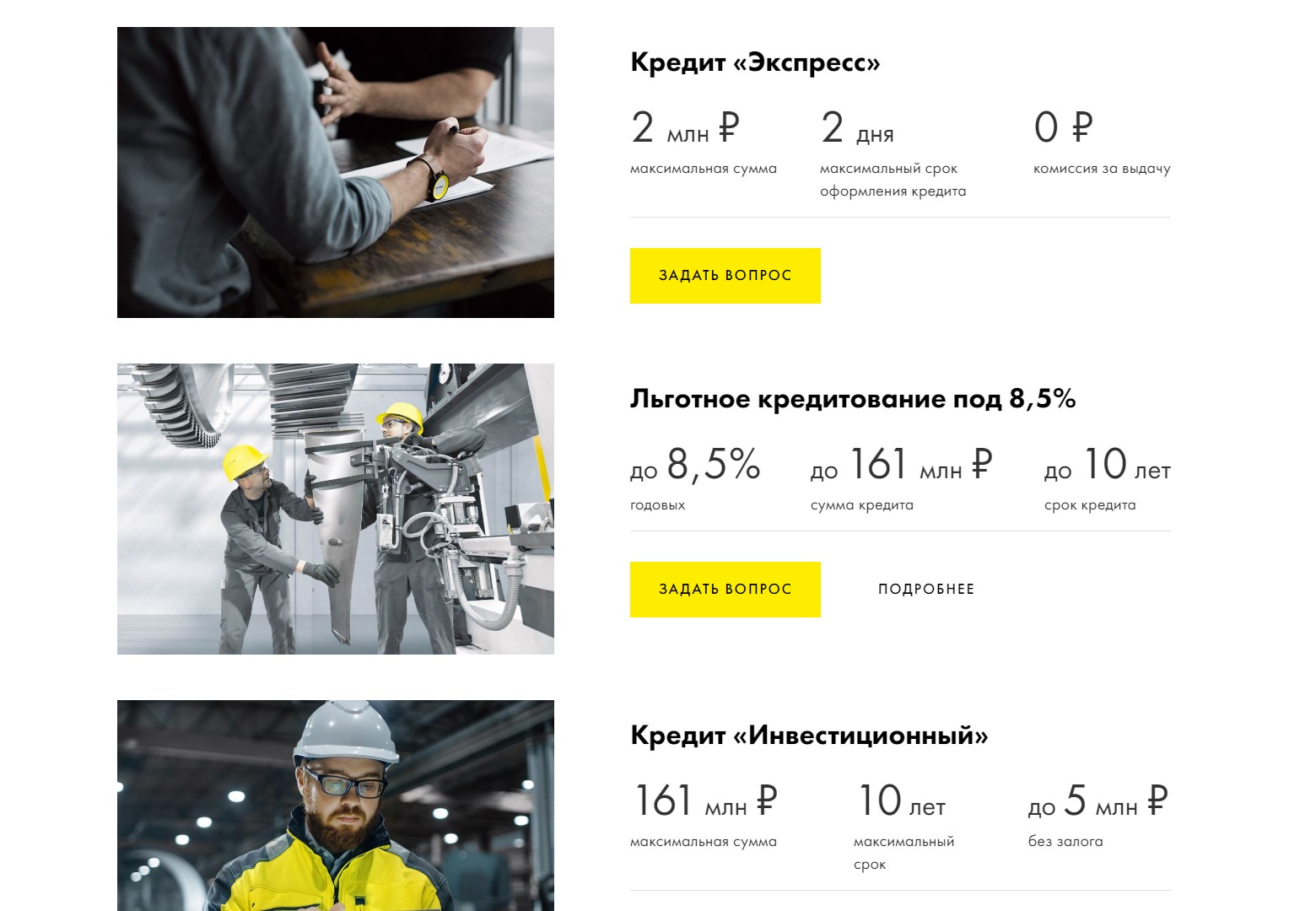

«Райффайзенбанк»

В «Райффайзенбанке» юрлицам доступны кредиты:

-

экспресс — без залога и поручителей;

-

льготный — для субъектов МСП;

-

инвестиционный — для покупки коммерческой недвижимости, оборудования и транспорта;

-

овердрафт;

-

оборотный — для поддержания бизнеса и привлечения дополнительных средств.

Также «Райффайзенбанк» предоставляет импортные и экспортные аккредитивы, банковские гарантии.

Условия получения кредитов в «Райффайзенбанке»:

-

срок — от 1 года до 10 лет;

-

сумма — от 300 тыс. до 161 млн рублей;

-

минимальная процентная ставка может достигать 17,9 % годовых.

Требования к заемщикам

Банки Российской Федерации предъявляют ряд стандартных требований к клиентам:

- гражданство и постоянная прописка на территории РФ;

- возраст не менее 21 года;

- наличие мобильного телефона, зарегистрированного на имя заемщика.

Получение кредита для малого бизнеса невозможно, если бизнесмен не соответствует хотя бы одному из перечисленных требований. Чтобы заявка получила одобрение, а кредитного лимита хватило на стартовый капитал, понадобится уладить еще ряд формальностей:

- Подготовить полный пакет бумаг, свидетельствующих о финансовом достатке заемщика. Сведения о доходе, выписки из банков и положительная кредитная репутация повысят вероятность получения положительного ответа от банка.

- Выбрать способ обеспечения: залог имущества, ценных бумаг или поручительство. Получить заем без обеспечения сложнее: для этого понадобится доказать свою платежеспособность наличием действующей фирмы со сроком постоянной деятельности не менее одного года.

- Обеспечить положительную кредитную репутацию. Если заемщик уже выплачивает кредит или ранее был замечен в неаккуратном внесении платежей, банк отказывается в выдаче денег. Заранее позаботьтесь о кредитной репутации: при необходимости можно оформить два-три займа на покупку транспорта или бытовой техники и выплатить их в срок.

Полный список требований, бумаг и справок получают в банке после консультации с менеджером

Обратите внимание: сотрудники финансовой организации имеют право отказать в открытии кредита без уточнения причин

Кредит на старт бизнеса: полная инструкция по получению

Подготовка к подаче заявки

Для начала нужно выплнить стандартные условия:

-

Подготовить бизнес-план. Подробно описать проект и направления его развития, привести обзор рынка, приложить финансовые расчеты. В том числе рассчитать график погашения кредита. Бизнес-план — основной аргумент для займодателя, принимающего решение о кредитовании ИП без оборотов.

-

Найти залоговый объект. В теории банки кредитуют начинающих предпринимателей только за качественный бизнес-план. На практике займодателю нужна гарантия возврата кредита. Больше шансов на займ у владельца недвижимости, автомобиля и других ценностей, которые можно использовать в качестве залога.

-

Выбрать несколько банков с подходящими условиями. Пройти собеседования с кредитными агентами, проанализировать полученную информацию и сделать окончательный выбор.

-

Зарегистрировать деятельность. Кредит на бизнес по факту выдают лицу, состоящему на налоговом учёте.

Условная схема оформления займа на бизнес с нуля

Подать заявку на получение кредита можно онлайн (в большинстве банков) или непосредственно в отделении. В заявке нужно указать личные данные, цель кредитования и желаемую сумму. Далее нужно:

-

провести переговоры с представителем банка и выбрать подходящую программу кредитования;

-

предъявить пакет документов;

-

оформить ценную собственность в качестве залога или внести первоначальный взнос;

-

дождаться одобрения и подписать договор.

Данные, нужные банку для принятие решения

Чтобы предоставить кредит для ИП на открытие бизнеса, банку нужно знать:

-

какая сумма нужна заявителю и на какие нужды;

-

как именно хочет получить заём заявитель (целиком или частями);

-

когда планируется получить прибыль;

-

какой планируемый размер дохода;

-

какая кредитная история у заявителя;

-

наличие альтернативного источника дохода, не зависящего от нового бизнеса;

-

есть ли у заявителя поручители.

Получить заём на новый бизнес без оборотов при отсутствии собственных средств почти невозможно. Или же могут действовать дополнительные условия. Например, у заявителя должен быть стартовый капитал в размере 20–25% от суммы вложений, рассчитанной в бизнес-плане.

Сотрудничество с проверенным брендом значительно повышает шанс на положительное решение займодателя. Поэтому получить кредит на бизнес в рамках известной франшизы более реально. Однако без дополнительных гарантий сумма займа будет небольшой (в среднем до 2 млн рублей).

Документы для получения займа на новый бизнес

Паспорт — обязательный документ. Мужчины обязаны предоставлять военный билет (перспектива военной службы снижает шансы на кредитование). Дополнительно займодатель может запросить:

-

идентификационный номер;

-

справку о доходах 2-НДФЛ;

-

выписку из ЕГРИП или ЕГРЮЛ;

-

письмо от поручителя;

-

документы на залоговое имущество;

-

бизнес-план;

-

документы, подтверждающие готовность начать бизнес (контракт с франчайзером, договор с поставщиком, договор об аренде помещения, лицензию и т.п.).

Кредитный договор

Это итоговый документ: после подписания заёмщику перечисляют запрошенную сумму. В договоре перечислены все условия

Поэтому важно проверить ключевые значения:

-

процентная ставка;

-

штрафные санкции;

-

график платежей;

-

условия досрочного погашения;

-

полные права и обязательства сторон.

Возможно, понадобится привлечь юриста для предварительной вычитки договора.

Требования к заемщику и бизнесу

Кредитор предъявляет определенные требования к будущим заемщикам, среди таковых:

- ведение будущим клиентам собственного дела не менее 6 — 12 мес.;

- наличие в собственности заемщика имущественных благ, которые могут выступить залогом;

- нахождение клиента в определенной территориальной близости с кредитной организацией;

- отсутствие у клиента неисполненных обязательств;

- положительная история по ранее оформляемым займам.

На юр. лицо или физ. лицо

В качестве банковского клиента, имеющего намерения приобрести фирму, может выступать юридическое лицо, имеющее любую форму собственности. Такая возможность предоставлена и физическим лицам, прошедшим регистрационные процедуры и получившим статус индивидуальных предпринимателей.

Каждый из заемщиков должен подтвердить собственную платежеспособность, иметь определенный опыт в ведении предпринимательства и положительную историю возврата ранее оформленных кредитных обязательств.

На покупку готового бизнеса

Ускорить рост собственного дела можно за счет приобретения уже готового предприятия, ведущего свою деятельность и имеющего для дальнейшего развития необходимое оборудование. Данный вид кредитования имеет существенные риски для банка, в результате чего, заемщику могут быть выставлены условия, обязывающие его передать в залог не только приобретаемую компанию, но и собственные активы. Залог должен быть настолько ликвидным, чтобы обеспечить возврат всей суммы выдаваемого займа.

Пытаясь обезопасить себя, банк может ограничивать срок кредитования и предусматривать в условиях договора возможность ежегодного пересмотра процентной ставки. Такие условия не всегда являются благоприятными для финансового оборота хозяйствующего субъекта в связи с невозможностью планирования затрат, даже на краткие сроки.

На покупку бизнеса с нуля

Только некоторые банки готовы финансировать бизнес-проекты с нуля. Это связано с большими рисками банкротства компаний. Статистические данные свидетельствуют о том, что более половины вновь создаваемых субъектов претерпевают банкротство уже в течение первых пяти лет работы.

Для одобрения кредита потребуется предоставление подробного и обоснованного бизнес-плана, а также залог, полностью покрываемый сумму средств, подлежащих уплате по займу.

Условия получения кредита на развитие бизнеса

Условия получения кредита на развитие малого бизнеса каждый банк устанавливает самостоятельно, поэтому надо обязательно проконсультироваться по этому вопросу с представителем выбранного банка или поискать данную информацию на официальном сайте учреждения.

Условия получения кредита на развитие малого бизнеса каждый банк устанавливает самостоятельно, поэтому надо обязательно проконсультироваться по этому вопросу с представителем выбранного банка или поискать данную информацию на официальном сайте учреждения.

Как правило, есть типовые критерии, которым должен отвечать заёмщик — предприниматель или организация, — устанавливаемые любым банком. К ним относятся:

наличие ликвидного имущества. Банку необходима гарантия, что выданный им кредит будет погашен, в том числе и в случае, если заёмщик сам сделать этого не сможет. Читайте тут, о видах ответственности за неуплату кредита.Поэтому перед тем как одобрить выдачу кредита, банк обязательно проверит наличие движимого и недвижимого имущества, оценит стоимость оборудования, находящееся на балансе заёмщика, товар в обороте.

- бизнес-план. Необходим для того, чтобы показать банку обоснованность получения кредита, финансовые планы по его использованию и погашению;

- отсутствие других непогашенных кредитов. Необязательное, но часто встречаемое условие. Если же у заёмщика ранее были кредиты, но уже успешно и своевременно погашены, то об этом можно сообщить банку, т.к. подтверждает порядочность и положительную кредитную историю заёмщика;

- наличие поручителя. Требуют практически все банки, поэтому заранее следует продумать, кто сможет выступить таковым. Лучше договориться не с одним человеком, а сразу с несколькими людьми, чтобы были запасные варианты на случай непредвиденных обстоятельств.

Потребительский кредит

ИП и самозанятые могут взять кредит как физическое лицо. В этом случае не нужны залог, поручители и бизнес-план. Из документов потребуются паспорт и справка о заработной плате. Процентная ставка от 8,9 до 25,9%. Но как показывает практика, кредит без залога редко выдают на сумму больше 700 тысяч рублей. А вот кредит под залог недвижимости позволит получить до 15 миллионов рублей в зависимости от стоимости залоговой недвижимости. В случае если заёмщик не сможет вернуть денежные средства, банк имеет право продать залоговую недвижимость. Как правило, сумма кредита составляет до 75–80% от стоимости недвижимости. Ставки по кредиту под залог недвижимости значительно ниже, чем по обычным потребительским кредитам. Наличие залога повышает и вероятность одобрения со стороны банка.

Выводы

- Если для старта вам нужна небольшая сумма и, оценив свой потенциал, вы видите, что сможете обслуживать заём до получения первой прибыли, возьмите потребительский кредит. Это проще и быстрее.

- Если нужна внушительная сумма, от 700 тысяч рублей, и ваша деятельность входит в список приоритетных, подготовьте бизнес-план и попробуйте получить льготный кредит по госпрограмме.

- Если бизнес не подходит под госпрограмму льготного кредитования, постарайтесь заручиться поддержкой гарантийного фонда и возьмите бизнес-кредит в банке или МФО.

Кстати, в МТС Банке подать заявку на залоговый кредит можно дистанционно, без посещения офиса. Потребуются лишь паспорт, СНИЛС, заверенная копия трудовой и документы, подтверждающие доходы. А для владельцев зарплатной карты банка — достаточно только паспорта.

Где получить заём, если деньги бизнесу нужны срочно?

Если деньги для бизнеса нужны срочно, и нет времени ждать одобрения в банках, то хорошее предложение есть у сервиса быстрого онлайн-кредитования малого бизнеса Lemon.online.

У них можно получить заём до 1 000 000 рублей под 3% в месяц. Срок рассмотрения заявки – до 1 часа. Выдача денег – в течение дня.

Основные преимущества сервиса – удобство и скорость. Все процессы происходят онлайн — от подачи заявки до поступления денег на счёт компании. Потребуются только паспорт и документы компании. От начала заполнения заявки на сайте lemon.online до поступления денег на существующий расчётный счёт компании проходит не более 1 дня.

Сервис доступен для ИП и ООО. Подходит для коротких займов при срочной необходимости. Например, когда надо восполнить кассовый разрыв, выдать зарплаты работникам, закупить товар или пополнить оборотные средства.

Требования банка к заемщику средств

Кредит в банке может получить предприниматель, являющийся гражданином России. Срок с момента государственной регистрации — от 3 месяцев.

К периоду фактического существования бизнеса предъявляются разные требования:

- не менее 6 месяцев, если кредитование осуществляется под обеспечение прав требований по договору залогового вклада, векселей банка;

- не менее 12 месяцев, если заемщик является представителем малого бизнеса;

- не менее 18 месяцев в иных случаях.

Также у клиента должна отсутствовать отрицательная кредитная история. Банк при обнаружении просроченных задолженностей отказывает в выдаче денег в долг.

Базовые требования при кредитовании клиентов.

Базовые требования при кредитовании клиентов.

Кредитно-финансовая организация обращает внимание на вид деятельности. В предоставлении денег может быть отказано в следующих случаях:

- у клиента нет разрешительной документации на осуществление основных видов работ, оказание услуг;

- деятельность заемщика нарушает законодательство РФ.

Бизнес-кредит

Несмотря на риски, есть банки, которые готовы при определённых условиях вкладываться в стартапы и имеют специальные программы для начинающих предпринимателей.

- Ставки по таким кредитам варьируются от 11 до 27%.

- Доступные суммы для кредитования — от нескольких сотен тысяч до десятков миллионов рублей. Но сразу скажем: более одного миллиона получить вряд ли получится. На крупные суммы могут рассчитывать предприниматели, которые проработали 3–6 месяцев и уже способны подтвердить прибыльность бизнеса.

- Потребуется залог или поручитель, а иногда и то и другое. Поручителем для бизнесмена может выступить супруг(а), третье лицо или гарантийный фонд (об этом ниже). В качестве залога можно предоставить недвижимость, транспорт, различное оборудование, личное имущество.

Пакет документов в разных банках отличается, но всегда понадобятся бизнес-план и налоговая декларация. На проверку документов и вынесение решения о предоставлении заёмных средств обычно уходит около 14 дней.

Как взять кредит на бизнес безработному?

Большой процент граждан, не имеющих официального трудоустройства, но решивших заняться бизнесом, интересует вопрос: «Предоставляют ли финансовые компании кредит неработающим физическим лицам на открытие своего дела?».

Оформить деньги в долг на открытие бизнеса могут даже лица, которые не имеют постоянной работы. Однако для того, чтобы воспользоваться таким предложением, клиент должен соответствовать следующим требованиям:

- быть старше 21-го года (в некоторых случаях старше 26-ти лет);

- иметь гражданство РФ с постоянной регистрацией;

- обладать хорошей кредитной историей;

- предоставить в залог банку свое личное недвижимое имущество — дом, квартиру, земельный участок и т.д. (без обеспечения деньги безработному в большом объеме точно не выдадут);

- иметь трудоустроенных поручителей с безупречной кредитной репутацией;

- разработать и предъявить банку перспективный и успешный бизнес-проект.

При этом заемщик должен знать, что кредит без работы финансовые компании оформляют на более жестких условиях – под завышенный годовой процент, на небольшой период погашения и на меньшую сумму, чем обычный займ. Так рассчитывать на максимальную сумму точно не стоит, а вот потребительский займ средних размеров под залог имущества получить можно.

Кстати, если требуется сумма в размере 100 000 рублей, оставлять в залог имущество вовсе не обязательно, так как можно получить деньги в МФО по паспорту.

Больше предложений здесь:

Быстрая форма заявки

Заполни заявку сейчас и получи деньги через 30 минут

Для работы анкеты необходимо включить JavaScript в настройках браузера

Заключение

Кредит для открытия малого бизнеса – шанс для предпринимателей запустить перспективный бизнес-проект, не имея личных сбережений. Множество успешных бизнесменов начинали с заёмных средств и сейчас имеют миллиардные прибыли.

Желаем вам щедрых кредиторов и успешных коммерческих проектов! Пишите комментарии к статье, ставьте оценки, делитесь с друзьями в соцсетях. До новых встреч!

Автор статьи: Виталий Цыганок

Разработчик сайтов, фрилансер. Учился в МГУПИ города Ставрополя по специальности “Прикладная информатика в экономике”, но бросил институт на третьем курсе. Имеет опыт работы официантом, почтальоном, грузчиком.

Рассматривает сайты как источник постоянного пассивного дохода. С партнером запустил с нуля более 25 интернет-ресурсов.

Сооснователь и редактор ХитёрБобёр.ru до 2019 года, на сайте отвечал за семантическое ядро и SEO-продвижение.