Накопительный счёт «копилка»

Содержание:

- Как начисляются проценты?

- Особенности

- Особенности и преимущества

- Для пенсионеров

- Накопительный счет ВТБ 24

- Управление счетом-копилкой

- Чем привлекателен депозит «Накопительный»

- Вклад Копилка

- Вклад ВТБ 24 накопительный условия

- Страхование вклада

- Советы при выборе вклада от экспертов

- Способы пополнения

- Вклад ВТБ 24 накопительный онлайн

- Отличия от других банков

Как начисляются проценты?

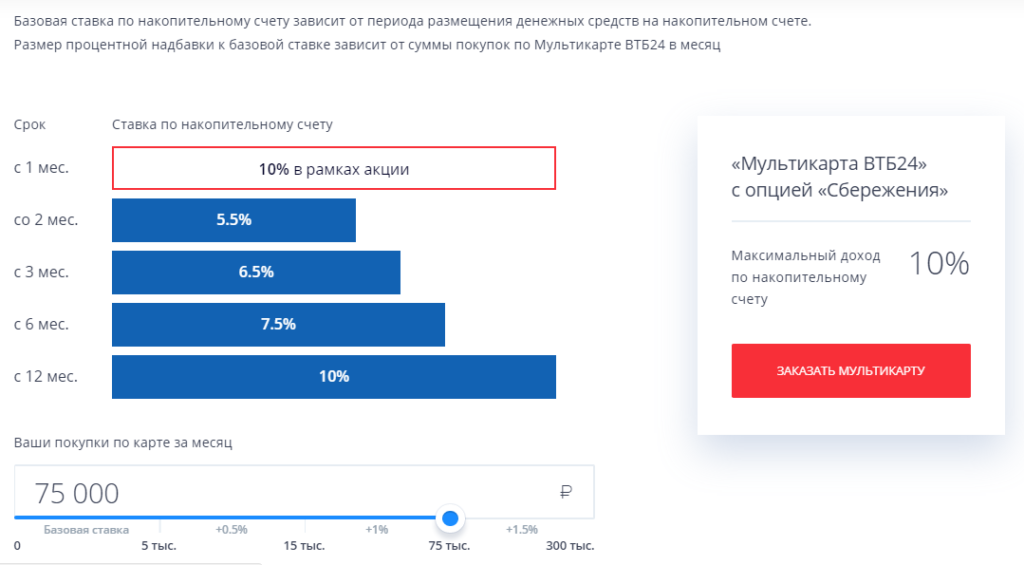

Процентная ставка по счету накопительный от ВТБ зависит от:

- Суммы остатка на карте.

- Срока хранения финансовых активов.

- Наличия Мультикарты.

- Валюты карты с опцией «Сбережения».

- Объема совершаемых расходных операций.

Базовые ставки по счету накопительный, открытый в национальной валюте, установлены в следующих размерах:

| До 30 дней | От 31 до 90 дней | От 90 до 180 дней | 366 дней | |

|---|---|---|---|---|

| Рубли | 4.0% | 5.0% | 5.5% | 7.0% |

Если клиент открыл карту накопительную в иностранной валюте, то на размер базовых ставок также влияет и сумма остатка. Для долларовых вкладов это будет выглядеть следующим образом:

| О 1 до 3 месяцев | От 4 до 6 месяцев | От 7 месяцев до 12 | Больше 1 года | |

|---|---|---|---|---|

| До 10000000 | 0.01% | 0.05% | 1.0% | 2.0% |

| Свыше 10000000 | 0.01% | 0.01% | 0.01% | 0.01% |

К накопительной карточке, открытой в евро, независимо от срока и суммы применяется ставка в размере 0.01%.

Проценты для владельцев Мультикарты

Владельцы Мультикарты имеют право воспользоваться данным предложением, но с повышенной ставкой по накопительному счету. Их размер зависит от срока хранения и суммы расходных операций.

| Сумма расходных транзакций по мультикарте в течение календарного месяца | До одного месяца | 2 месяца | 3 месяца | От 6 месяцев | Более года |

|---|---|---|---|---|---|

| От 1 до 5000 рублей | 5.5% | 4.0% | 5.0% | 5.5% | 7.0% |

| От 5000 до 15000 рублей | 5.5% | 4.5% | 5.5% | 6.0% | 7.5% |

| От 15 до 75 тыс. руб. | 5.5% | 5.0% | 6.0% | 6.5% | 8.0% |

| Более 75 000 рублей | 5.5% | 5.5% | 6.5% | 7.0% | 8.5% |

ВТБ оставляет за собой право изменять ставки в случае изменения учетной политики Центробанка.

Особенности

Повышенная ставка предлагается вкладчикам с длительной банковской историей. У каждого пользователя индивидуальный порядок начисления, поэтому следует внимательно изучить ставки, чтобы избежать в дальнейшем недопонимания порядка процентных начислений.

Годовой доход рассчитывается так:

- 1 месяц — 4,0%;

- 3 месяца — 5,0%;

- 6 месяцев — 6,0%;

- 12 месяцев — 8,5%.

Услуга хранения денег — бессрочная, банку невыгодно самовольно менять условия размещения. Массовое изменение правил может привести к оттоку вкладчиков и уменьшить резервы. Доходность валютного вклада обусловлена сроком пользования услугой и денежной суммой.

Процедура проводится без комиссионного сбора, обслуживание предоставляется безвозмездно. Диверсификация вложений снижает инвестиционные риски и позволяет увеличивать накопления.

Особенности и преимущества

Как и у любого продукта ВТБ, у Накопительного счёта есть весомые плюсы. Среди них особенно можно выделить:

- Открыть Накопительный счёт в ВТБ 24 можно в рублях, долларах и евро.

- Несколько способов оформления счёта: офис банка, Мобильный банк, сервис ВТБ-Онлайн.

- В каждой из предложенных валют можно открыть несколько счетов.

- Хранить средства легко и удобно, нет ограничений на снятие и пополнение.

- Находящиеся на балансе деньги застрахованы.

- Регулярное увеличение процентной ставки в годовой период.

- Обслуживание предоставляется на бесплатной основе.

- У счёта нет срока действия.

- Минимальный первый депозит.

Согласно условиям Накопительного счёта ВТБ, если клиент решит закрыть счёт, ему следует помнить, что проценты не начисляются за месяц, в котором было совершено закрытие. При расторжении Договора комплексного обслуживания закрывается депозит, а возврат остатка производится на основной счёт в рублёвом эквиваленте.

Что касается ограничений, то снятие денег и пополнение баланса возможно только безналичным способом. Также нельзя перечислять средства на счета других лиц и свои счета, открытые в ином банке.

Для пенсионеров

Пенсионеры все больше убеждаются в преимуществах кредитных организаций. Пожилые люди активно осваивают Всемирную паутину и создают финансовые счета. Электронный ресурс обеспечивает моментальный доступ к финансам, и такой депозит является отличным вариантом сбережения личных накоплений.

При выборе ресурса пенсионер оценивает следующие преимущества:

- Низкая цена;

- Простота использования;

- Отсутствие сборов при управлении счетом;

- Наличие филиалов в удобном месте;

- Легкое и удобное обслуживание депозита.

Многие вкладчики пенсионного возраста раньше неохотно отдавали свой капитал на хранение в банки, думая, что сохранность финансов здесь небезопасная. Сейчас пенсионеры более современны и охотно вкладывают деньги в депозит.

Накопительный счет ВТБ 24

Все банковские учреждения предоставляют возможность открыть накопительный счёт только своим клиентам. Не является тут исключением и ВТБ 24.

Посмотреть доступные предложения можно тут (информация официальная).

Условия

На текущий момент (май 2019 года) реквизит доступен держателям определённой линейки карт и пакетов услуг. Сюда относятся:

- Мультикарта с активированной опцией “Сбережения”;

- тарифы “Классический”, “Золотой” и “Платиновый”;

- тариф “Привилегия”.

Примечание 2. Владельцы сервис-пакетов получают проценты, количество которых зависит от базовой ставки. Держатель Мультикарты имеет в распоряжении увеличенную процентную ставку – её рост определяется сроком эксплуатации платёжного инструмента и объёмом расходуемых средств. Минус тут один – использовать можно только рублёвый счёт.

Важно! Банк страхует все накопительные счета – согласно Федеральному закону №177 от 23.12.2003 года.

Посмотреть ФЗ «О страховании вкладов в банках Российской Федерации» можно здесь.

Примечание 3. За исключением мульти-продукта, для других платёжных средств доступны как российские рубли, так и американские доллары и евро.

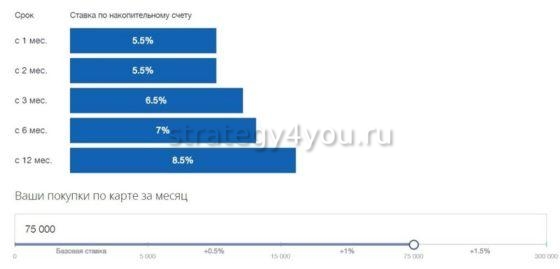

Ставки по процентам

Для начала рассмотрим вопрос на примере конкретного пластика.

Таблица 1. Ставки с учётом вознаграждения для Мультикарты.

| Сумма покупок за месячный период в рублях | 1-ый – 3-ий месяцы | 4-ый месяц и далее |

| До 5 000 включительно | 6,5% | 4,0% |

| От 5 000 до 15 000 | 7,0% | 4,5% |

| От 15 000 до 75 000 | 7,5% | 5,0% |

| Свыше 75 000 | 8,0% | 5,5% |

Карточка есть в двух вариациях: и .

Таблица 2. Базовые ставки для счетов рублёвой валюты.

| Период действия в месяцах | 1 | 3 | 6 | 12 |

| Проценты | 4 | 5 | 6 | 8,5 |

Таблица 3. Базовые ставки для счетов долларовой валюты.

| Остаток, min | 1 – 3 мес. | 4 – 6 мес. | 7 – 12 мес. | Более года |

| Менее

9 999 999, 99 |

0,01% | 0,05% | 1% | 2% |

| От 10 000 000 | 0,01% | 0,01% | 0,01% | 0,01% |

Таблица 4. Базовые ставки для счетов в евро.

| Остаток, min | 1 – 3 мес. | 4 – 6 мес. | 7 – 12 мес. | Более года |

| Менее

9 999 999, 99 |

0,01% | 0,01% | 0,01% | 0,01% |

| От 10 000 000 | 0,01% | 0,01% | 0,01% | 0,01% |

Примечание 4. Ни одна из указанных выше ставок не является фиксированной. Следует знать следующий нюанс: банк может в одностороннем порядке менять их – при этом учреждение будет брать за основу собственные интересы. Каким-либо образом опротестовать подобное решение нельзя. Остаётся лишь следить за изменением условий использования продукта.

Управление счетом-копилкой

Совершать операции с накопительным счетом вы можете с помощью:

- интернет-банкинга;

- мобильного приложения;

- СМС-команд (при наличии данной услуги);

- сотрудников любого из офисов банка.

Указанные способы можно использовать для проведения приходных и расходных операций по продукту. Что касается иных действий, то на них существуют некоторые ограничения. К примеру, СМС-запросы нельзя использовать для открытия счета-копилки. В офисе банка невозможно подключить опцию автоматического пополнения счета.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Управление «копилкой» через банкоматы не предусмотрено. Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн»

К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис

Многих клиентов интересует, как закрыть накопительный счет в «ВТБ 24-Онлайн». К сожалению, такой возможности интернет-банкинг, как и любой другой способ дистанционного обслуживания клиентов, не предусматривает. Закрыть счет можно только путем личного визита в офис.

Кроме того, существует ряд правил относительно приходных и расходных операций по счету-копилке. Перечислим основные:

- с накопительного счета нельзя совершать переводы в адрес других лиц/организаций;

- для снятия средств и их расходования следует сначала перевести необходимую сумму на основной дебетовый счет;

- при наличии кредитов в банке «ВТБ24» вы можете погашать их средствами с накопительного счета напрямую, без предварительного перевода на дебетовый;

- в случае закрытия карты или расторжения договора на комплексное обслуживание по действующему пакету, накопительный счет будет закрыт автоматически;

- вы можете настроить автоматические переводы на счет-копилку с дебетовой карты или любого другого источника в «ВТБ24».

При автоматическом закрытии счета, все имеющиеся на нем средства будут переведены на основной дебетовый счет. В случае если «копилка» была открыта в иностранной валюте, перевод будет сопровождаться конвертацией накоплений в рубли по действующему курсу банка. Процентов за последний месяц обслуживания в такой ситуации начислено не будет.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! При переводе средств с рублевого дебетового счета на валютный счет-копилку, конвертация будет производиться банком автоматически по действующему на момент перевода внутреннему курсу. Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента

Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте

Изучив правила пользования накопительными счетами, а также отзывы клиентов «ВТБ24», можно составить собственное мнение относительно доходности этого финансового инструмента. Конечно, на сайте банка есть калькулятор доходности (он находится на странице с описанием продукта). Но с его помощью можно просчитать только идеальный вариант пользования «копилкой», не предполагающий ни расходных операций, ни внезапного изменения банком процентных ставок, ни снижения ваших текущих расходов по Мультикарте.

В целом же, накопительный счет хорош для тех клиентов банка, кто только начинает формирование для себя финансовой подушки. Он позволяет откладывать средства:

- после каждой покупки;

- с каждой приходной операции;

- в любой удобный владельцу момент.

При должной финансовой дисциплине, можно с нуля накопить минимальную сумму для более серьезного срочного депозита. Собрав, к примеру, 30 000 рублей, можно открыть «Пополняемый» вклад в том же банке, обеспечивающий более надежные условия хранения денежных средств и более выгодный процент.

Мнение эксперта

Евгений Беляев

Юрист-консультант, финансовый эксперт

Спросить

Важно! Сами эксперты банка «ВТБ24» в одном из интервью рекомендовали размещать на накопительных счетах не более 20% от имеющихся у клиента сбережений

Возможно, стоит обратить внимание на этот совет

https://youtube.com/watch?v=agaqoMJ6kRE

Чем привлекателен депозит «Накопительный»

Вклады, предлагаемые компанией, отличаются доходностью, возможностью снятия средств во время действия договора и другими условиями. При этом накопительный вклад в ВТБ, пополняемый по желанию владельца, идеально подходит для клиентов, планирующих накопить средства к определенному моменту.

- Пополнять разрешается от 30 тыс. рублей. При оформлении онлайн, ограничения отсутствуют;

- С ростом суммы вложений увеличивается процентная ставка (когда размер превышает отметку 700 тыс. или 1 млн. 500 тыс. рублей);

- Последний раз пополнить ВТБ «Накопительный» вклад разрешается не менее чем за 30 дней до конца действия вклада;

- Ежемесячно осуществляется добавление процентной прибыли к вложенной сумме (капитализация) или её выплата владельцу. Определить план последующих действий клиент должен до момента окончательного заключения договора.

При оформлении вклада в ВТБ клиенту предоставляется доступ к онлайн-кабинету. Это существенно упрощает дальнейшее обслуживание договора. Дополнительная интернет-услуга для депозита «Накопительный Онлайн» ВТБ позволяет:

- Отслеживать движения финансов. Контролировать сумму вложений;

- Вносить пополнение;

- Закрыть депозит;

- Сформировать выписку за желаемый период;

- Получать информацию на электронный ящик.

Кроме того, в ВТБ вклад «Накопительный» можно контролировать установив мобильное приложение.

Пополнение

Банк ВТБ предлагает своим клиентам несколько способов пополнения депозита:

- В отделении финансовой организации;

- Через онлайн-сервис;

- С карточных продуктов другого банка.

| Способ внесения платежа | С картой | Без карты | Комиссия | Срок зачисления средств |

| ВТБ-Онлайн | ✓ | ✓ | Нет | Мгновенно |

| Отделение ВТБ | ✓ | ✓ | Нет | В течении дня |

| Перевод из другого банка | Реквизиты карты | Реквизиты счета | Да | Уточняйте в банке-отправителя |

Первый и второй методы осуществляются без взимания комиссионного сбора.

Время пополнения вклада ВТБ с помощью офисного сотрудника составляет 1 сутки. При перечислении средств из личного интернет кабинета, деньги мгновенно поступают по назначению.

Вклад Копилка

Вклад «Копилка» ВТБ — разновидность счета с гибкими условиями управления накоплениями. Открывается депозит на неограниченную сумму, минимальный лимит отсутствует. При необходимости снять сбережения переведенные проценты банком не пересчитываются. Счет открывается клиентом финансового учреждения на неограниченный срок. Расторжение договора доступно в любое время без комиссионных выплат.

Вклад «Копилка» ВТБ — разновидность счета с гибкими условиями управления накоплениями. Открывается депозит на неограниченную сумму, минимальный лимит отсутствует. При необходимости снять сбережения переведенные проценты банком не пересчитываются. Счет открывается клиентом финансового учреждения на неограниченный срок. Расторжение договора доступно в любое время без комиссионных выплат.

Преимущества вклада следующие:

- доступ к накоплениям через личный кабинет клиента;

- предусмотрено подключение опции автопополнения;

- проценты начисляются на остаток средств ежедневно;

- при снятии части денег проценты не пересчитываются;

- пополнять счет можно в любое время, суммы не ограничены;

- программа бессрочная;

- сбережения застрахованы государством (максимальный размер возмещения — 1,4 млн руб.);

- доступно хранение средств в рублях либо $ США;

- за открытие и ведение счета финансовой организацией комиссия не снимается;

- доступно погашение кредитов с помощью средств со вклада;

- возможность получения увеличенного дохода при соблюдении условий банка.

Счет доступен

физические лица, являющиеся клиентами банка, в формате онлайн либо в офисе. Счет доступен и новым клиентам, однако потребуется предоставить в офисе паспорт либо иное удостоверение, удостоверяющее личность. Необходимо учитывать, что «Копилка» не оформляется на третье лицо.

Процентная ставка на протяжении срока вклада меняется

Годовая ставка может достигать 5,5%. Проценты начисляются ежедневно на остаток и с учетом финансового оборота на счете. Подсчет прибыли осуществляется с даты после первого взноса на депозит «Копилка». Проценты выплачиваются в конце месяца. С учетом капитализации начисляемый процент может меняться.

В месяц, когда производится закрытие вклада, доход не будет начислен. Исключение составляют случаи, когда закрывается депозит в последний календарный день месяца.

Процентную ставку можно увеличить

Для получения более высокого дохода клиенту предлагается оформление Мультикарты и подключение опции «Сбережения». Банк по условиям соглашения повысит стандартную ставку на 0,5/1/1,5 п.п. Для этого потребуется совершение ежедневных расчетов в магазинах с помощью мультикарты безналичным способом.

Для получения более высокого дохода клиенту предлагается оформление Мультикарты и подключение опции «Сбережения». Банк по условиям соглашения повысит стандартную ставку на 0,5/1/1,5 п.п. Для этого потребуется совершение ежедневных расчетов в магазинах с помощью мультикарты безналичным способом.

Надбавка по проценту начисляется при выполнении покупок с помощью мультикарты в размере от 5 тыс. руб. ежемесячно. При тратах по карте «Привилегия» от 10000 руб. ежемесячно надбавка в размере 1% переводится клиенту в конце календарного месяца.

Подключение и корректировка опции по Мультикарте доступны в личном кабинете клиента. Обновления принимаются с начала последующего календарного месяца. Специалисты рекомендуют вносить поправки в настройки мультикарты в последних числах месяца.

Согласно условиям договора, за первый месяц после получения клиентом мультикарты банковской организацией будет начислено вознаграждение без учета потраченных сумм.

Повышенные проценты

Повышенная ставка по данному вкладу действует первые 3 месяца после его открытия. Впоследствии ставка будет базовой. Необходимо учитывать, что при открытии последующих счетов данной категории повышенная ставка за первые 3 месяца не вводится, процент будет базовым.

Вклад ВТБ 24 накопительный условия

Руководителя банка установили определенные условия по оформлению данного депозитного счета. Вот самые основные из них:

- Максимальная ставка составляет 7,35%.

- При очередном пополнении процент автоматически увеличивается.

- Такие процессы, как капитализация и перевод прибыли на счет, осуществляется по выбору самого владельца.

- Можно оформить продление, но только не более двух раз.

- Разрешено пополнять на сумму не ниже 30 тысяч.

- Дополнительный взнос можно перечислить не далее, чем за месяц до полного окончания вложения.

- Средства со счета снимать нельзя, при аннулировании договора до срока. Проценты будут выплачены по сниженной ставке категории «До востребования».

Страхование вклада

Особым преимуществом оформления вложения в ВТБ 24 является тот факт, что все депозиты здесь застрахованы государством. Это оптимальная гарантия средств в случае, если что-то произойдет с финансовым учреждением. Среди подобных проблем можно отметить аннулирование лицензии на проведение стандартной банковской деятельности или более распространенная причина – банкротство.

Если у Вас остались вопросы или есть жалобы — сообщите нам

Если наступит страховой случай, вкладчик получит установленную в банке страховую выплату. Размер подобной компенсации может составлять 100% от всех средств, но сумма не выше 1,4 млн. Именно по этой причине, многие открывают депозит на эту сумму. При необходимости просто делает несколько вложений в разных финансовых учреждениях.

Если же вклад Накопительный ВТБ 24 был осуществлен в валюте, выплата средств будет проведена строго по курсу Центробанка, актуального на время наступления того или иного страхового случая. Общая сумма при этом будет равна 100% от вложения или 1,4 млн, если счет открыт на большую сумму. Для получения положенное возмещения, владельцу депозита потребуется в официальное агентство, деятельность которого связана непосредственно со страхованием вложений. Нужно написать заявление, составленное по форме, установленной учреждением и подтверждающий личность документ.

Советы при выборе вклада от экспертов

-

Злободневное

Самый выгодный вклад –

какой он?При поиске наиболее выгодного предложения вкладчик следует двум целям: накопить и сохранить свой капитал. При этом в каждом случае всегда есть перевес в ту или иную сторону. Как выбрать самый выгодный вклад с учётом этого факта?

-

Дельные советы

Сбербанк копилка –

что это такое?В числе множества банковских продуктов Сбербанк предлагает своим клиентам услугу «Копилка». Механизм этого сервиса позволяет копить деньги без лишних временных затрат со стороны клиента. Как работает эта услуга и что нужно знать, чтобы её использовать максимально эффективно?

-

Злободневное

Каждый человек перед оформлением депозита интересуется тем, насколько защищены его сбережение. Точный ответ на этот вопрос может дать система обязательного страхования вкладов населения.

-

Ликбез

Что такое капитализация

вклада в Сбербанке?Вложения с доходом, который сравним с инфляцией или превышает её, пользуются спросом у тех, для кого важна как прибыльность, так и сохранность денег. При этом доход выплачивается в виде процентов. Что ещё нужно знать про капитализацию вкладов в Сбербанке и других банках?

-

Ликбез

Выбирая лучший способ накопления денег, вкладчик представляет возможное будущее капитала. Оценив условия вклада – срок размещения, проценты и другие критерии – вкладчик подбирает самое выгодное решение. Но всегда ли стоит тратить время на анализ предложений по вкладам? Нет, если существует возможность пролонгации уже имеющегося вклада.

-

Подводные камни

Для вычисления доходности вкладов и депозитов в отдельных банках можно использовать онлайн-калькуляторы. Но всегда ли стоит полагаться на этот инструмент и какие есть альтернативные методы расчёта доходности, доступные каждому?

-

Ликбез

Что такое депозитный вклад,

или чем отличается

вклад от депозита?Понятия «вклад» и «депозит» часто воспринимают как одно и то же: размещение денег в кредитном учреждении для их сохранности и получения дохода в виде процентов. Действительно ли между этими двумя понятиями нет никакой разницы?

-

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

-

Дельные советы

Вклады предполагают начисление и выплату процентов, что формально можно отнести к доходам физического лица. Если же процентная ставка превышает уровень инфляции, то доход из формального превращается в реальный. Нужно ли в таком случае платить налоги?

-

Подводные камни

Вклад до востребования –

что это такое?В условиях депозитных предложений банков встречается пункт о том, что при досрочном расторжении договора на сумму депозита начисляются проценты по условиям вклада «До востребования». Что означает эта формулировка и как сильно потеряет клиент в деньгах при применении данного условия договора?

- Еще почитать

Способы пополнения

Накопительные вклады отличаются от других преимуществом, а именно методом пополнения. Сделать операцию можно в любое удобное время, все что нужно – перейти в персональный кабинет ВТБ 24 и перевести средства на свой счет. Пополняемый счет можно увеличивать без ограничений, сколько угодно.

По условиям, никаких дополнительных расходов не предусмотрено, оплачивая наличными в отделении банка или по безналичному расчету.

Пополняемые депозиты можно автоматизировать, в таком случае с основного счета средства переводятся на накопительный, каждый месяц в установленную дату. Для этого нужно в настройках выбрать сумму пополнения и время для перевода.

Вклад ВТБ 24 накопительный онлайн

Что касается открытия через интернет-банкинг, то здесь все также достаточно просто. Нужно просто следовать инструкции и использовать специальные фильтры. Чтобы вложить средства нужно будет кликнуть по разделу «Физическим лицам» и «Вклады».

Подобные операции выполняются в личном кабинете, где предварительно нужно будет пройти несложную регистрацию. Получив при ее осуществлении персональный логин и пароль, можно будет без проблем заходить на личную страницу и совершать все необходимые операции со счетом – открывать депозиты, перечислять и переводить средства, а также подавать заявки на кредиты.

Чтобы оформить счет, от заявителя потребуется подготовить минимальный пакет документов. Как правило, это паспорт и, если есть, пенсионное удостоверение. Для пользователей, которые получают пенсию в банке, предоставляются особые условия. При онлайн открытии депозита, никаких документов предоставлять не нужно.

Отличия от других банков

Так как кредитная организация не требует оставлять на депозите остаток, клиенты имеют право обнулить его, оставив только 1 копейку. Депозит останется открытым, накопления можно всегда восстановить обратно. Это позволяет начинать накопления с любой суммы, в отличие от других кредитных учреждений, где открыть ресурс можно, имея значительную сумму.

Сравнение базовой ставки накопительного счета ВТБ:

Банк

Процентная ставка

Сбербанк

1—1,8%

Райффайзенбанк

3,5—5,5%

Альфа-Банк

3,8 — 6%

Бинбанк

5%

Тинькофф и Хоум Кредит

6%

Промсвязьбанк

6,8%

ВТБ 24

5,5 — 8,5%

Многие клиенты хотели бы знать, чем отличается накопительный счет от вклада ВТБ. Отличается счет условиями, требованиями и ограничениями. Его открывать удобно тем, кто желает откладывать определенную сумму ежемесячно, но деньги с депозита регулярно расходуются. Пользователь откладывает остаток с заработной платы и накапливает сумму, которую ему трудно быстро достать, если он не будет откладывать сбережения.

В некоторых видах вклада до окончания срока контракта деньги нельзя снимать или пополнять депозит

Он подходит тем пользователям, которые хотят накопить деньги к важному событию. Во время действия договора средства вклада недоступны для вкладчика

Счет же отличается гибкостью владения финансами и простыми требованиями.

Преимущества счета:

- Всегда есть доступ к сбережениям;

- Нет претензий к сумме остатка или взноса;

- В неограниченном количестве пополнение и снятие;

- Сохранность процентов даже при обналичивании всех средств;

- Автопополнение онлайн.