Вклады для пенсионеров

Содержание:

- Выгодные вклады Россельхозбанка для физических лиц в 2019 году

- Какой вклад Сбербанка для пенсионеров самый выгодный сегодня

- Особенности выбора банка для получения дохода по вкладу

- Как выбрать пенсионный вклад

- Что еще почитать, чтобы правильно выбрать вклад

- Полезное видео

- Какую сумму следует положить в банк, чтобы можно было жить на проценты

- Рейтинг предложений банков — какой доходный банковский вклад выбрать?

- Вклады для пенсионеров в Сбербанке

- Особенности выбора банка для получения дохода по вкладу

- Как выбрать

- В какие банки можно обратиться

- Условия вклада для пенсионеров

- Список банков, виды вкладов для пенсионеров и размеры ставок

- Заключение

- Заключение

Выгодные вклады Россельхозбанка для физических лиц в 2019 году

Пенсионеры имеют право открыть любой д/с, а не только специально предназначенный для данной возрастной категории. Они могут сделать капиталовложение по действующим программам в Москве и других городах России, где есть отделения РСХБ. В 2019 году Россельхозбанк, предлагает такую линейку выгодных вкладов для физических лиц (данные представлены в виде таблицы):

|

Наименование депозита |

Условия по депозитам: |

|||||||||

|

Открытие онлайн |

Начисление и выплата процентов |

Срок действия (в днях) |

Валюта |

Минимальный размер первого взноса |

Пополнение |

Максимальная сумма |

Максимальная ставка |

Расходные операции с сохранением процентной ставки |

Дополнительные особенности |

|

|

«Европейский» (повышенная ставка) |

да |

в конце периода |

395, 730, 1095 |

EUR |

1000 EUR |

не предусмотрено |

не ограничена |

0,50% |

нет |

нет автоматической пролонгации |

|

«Доходный» (повышенная ставка) |

да |

по выбору: ежемесячно или в конце срока; капитализация или на счет |

31, 91, 180, 270, 395, 455, 540, 730, 910, 1095, 1460 |

USD или RUR |

3000 RUR или 50 USD |

не предусмотрено |

не ограничена |

6,7% ― RUR, 2,9% ― USD |

нет |

автоматическая пролонгация ограничена; бесплатная карта при капиталовложении на 50 000 р. и более |

|

«Инвестиционный» |

нет |

в конце периода |

180, 395 |

USD или RUR |

50 000 RUR или 1 000 USD |

не предусмотрено |

не ограничена |

7,3% ― рубли РФ, 2,85% ― доллары США |

нет |

автоматическая пролонгация не предусмотрена; бесплатная карта при открытии капиталовложении на 50 000 р. и более; программа доступна при приобретении пая (паев) паевых инвестиционных фондов под управлением ООО «РСХБ Управление Активами» |

|

«Амурский тигр» |

нет |

ежемесячно и в конце периода на специально предназначенную бесплатную карту |

395, 540, 730 |

рубли РФ |

50 000 р. |

нет |

не ограничена |

6,3% |

нет |

пролонгация на тех же условиях |

|

Пополняемый» (повышенная ставка) |

да |

ежемесячно: капитализация или на счет |

91, 180, 270, 395, 455, 540, 730, 910, 1095 |

USD или RUR |

3000 RUR или 50 USD |

есть, максимум за 30 календарных дней до окончания срока |

10 000 000 р. или 300 000 долларов США |

5,85% ― рубли РФ, 2,6% ― доллары США |

нет |

автоматическая пролонгация возможна, но ограничена; бесплатная карта при капиталовложении на 50 000 р. и более |

|

«Накопи на мечту» |

нет |

ежемесячная капитализация |

730 |

USD или RUR |

3000 RUR или 100 USD |

есть |

10 000 000 р. или 300 000 долларов США |

4,9% ― рубли РФ, 2,4% ― доллары США |

нет |

автоматическая пролонгация на тех же условиях; при досрочном закрытии проценты исчисляются за фактическое время нахождения денег при соблюдении определенных требований |

|

«Комфортный» (повышенная ставка) |

да |

ежемесячно: капитализация или на счет |

91, 180, 270, 395, 455, 540, 730, 910, 1095 |

USD или RUR |

3000 RUR или 150 USD |

есть, максимум за 30 календарных дней до окончания срока |

10 000 000 р. или 300 000 долларов США |

4,35% ― рубли РФ, 1,85% ― доллары США |

да, при сохранении неснижаемого минимума по вложению |

неснижаемый минимум денежных средств определяется клиентом и не изменяется в течение всего срока |

|

«До востребования» |

да |

ежеквартально |

— |

рубли РФ, ЕВРО, доллары США |

10 р., 5 ЕВРО или 5 долларов США |

есть |

Без ограничений |

0,01% |

да, до размера неснижаемого остатка: 5 долларов США, |

дополнительные взносы вносятся как наличными деньгами, так и безналично |

Какой вклад Сбербанка для пенсионеров самый выгодный сегодня

Давайте разберемся, какой депозит надо оформить, чтобы получить максимальный доход. Рассмотрим несколько критериев, которые могут влиять на доходность вклада.

1. Способ оформления. Сегодня более высокий процент по вкладу можно получить, если открыть депозит не в офисе банка, а через личный кабинет Сбербанк Онлайн.

Вывод: значит, чтобы получить максимальный процент, надо оформлять депозит в Сбербанк Онлайн или банкомате, а не в отделении банка.

2. Сумма. Ставка по вкладу для пенсионеров не зависит от того, какую сумму вы хотите положить в банк.

Вывод: вы можете вложить 1 000 или 400 000 рублей, но доходность будет одинаковой.

3. Срок. Для пенсионеров доходность вкладов зависит только от этого параметра.

Вывод: судя по таблицам ставок, максимальную доходность сегодня можно получить, если вкладывать деньги на срок 1-2 года.

А теперь давайте выберем самый выгодный депозит на конкретном примере. Допустим, пенсионер хочет вложить 100 000 рублей на 1 год. Какой из вкладов окажется лучше?

Сравнительная таблица депозитов Сбербанка при сроке 1 год

|

Вклад / Ставка |

в рублях |

в долларах |

|

Сохраняй Онлайн |

3,56 % |

0.35 |

|

Пополняй Онлайн |

3.09 % |

— |

|

Пенсионный Плюс |

3,67 % (3г.) |

— |

|

Карта МИР |

3,50 % |

— |

|

Управляй Онлайн |

2,38 % |

— |

|

Подари жизнь |

3,44 % |

— |

| Дополнительный процент | 6,00 % | — |

| — | — | — |

Как видим, наиболее выгодным при сроке 1 год сегодня является вклад «Дополнительный процент», а при других сроках — «Сохраняй Онлайн».

Особенности выбора банка для получения дохода по вкладу

Специализированные доходные вклады для пенсионеров открывают на основании паспорта и соответствующего удостоверения, предоставленного ПФ РФ. Льготы клиентам, которым пенсия назначена иными организациями, например, силовыми ведомствами, чаще недоступны до достижения пенсионного возраста.

Доход по депозиту считают по формуле: сумма вложений умножается на ставку в процентах и делится на 100%, а затем проводится корректировка на срок действия договора.

Если предполагается периодическая капитализация, то делается регулярный перерасчет с учетом того, что размер накоплений растет на величину начисляемых процентов.

При сравнении вкладов важно разобраться со способом начисления дохода, с используемой формулой. Также нужно заранее уточнять, допускается ли пополнение вклада и снятие части денег

Зачастую при досрочном расторжении договора или при получении некой суммы со сберегательного счета утрачивается право на доход в виде процентов, или предоставляются выплаты, аналогичные тем, что выплачивают по депозиту «До востребования».

Выбирая, куда положить вклад под высокий процент, какой банк надежнее для пенсионеров, учитывайте, что указанная ставка процента применяется при заключении договора на 1 год.

Например, если положить деньги под проценты на 3 месяца, то при 10% годовых доход посчитают исходя из (10% / 12) х 3 = 2,5%. То есть при сумме договора в 100 000 рублей за квартал начислят не 10 000 рублей, а 2 500 рублей.

Вклады с повышенной ставкой банки предлагают в рамках определенных акций. Например, хороший процент могут дать новым вкладчикам в преддверии Нового года или 9 мая.

Клиенты вправе открыть несколько счетов как в одном банке, так и в нескольких. Но нужно помнить о том, что выплаты по программе страхования вкладов ограничены 1 400 000 рублей с учетом всех депозитов вкладчика, открытых в одном учреждении.

С 01.10.2020 г. указанное ограничение по депозитам физических лиц может быть увеличено до 10 000 000 рублей, но только при условии, что сверхлимитные суммы получены не более чем за 3 месяца до наступления страхового случая и образовались за счет:

- реализации недвижимости;

- вступления в наследство;

- социальных выплат;

- перечисления субсидий;

- получения страхового возмещения;

- судебного решения.

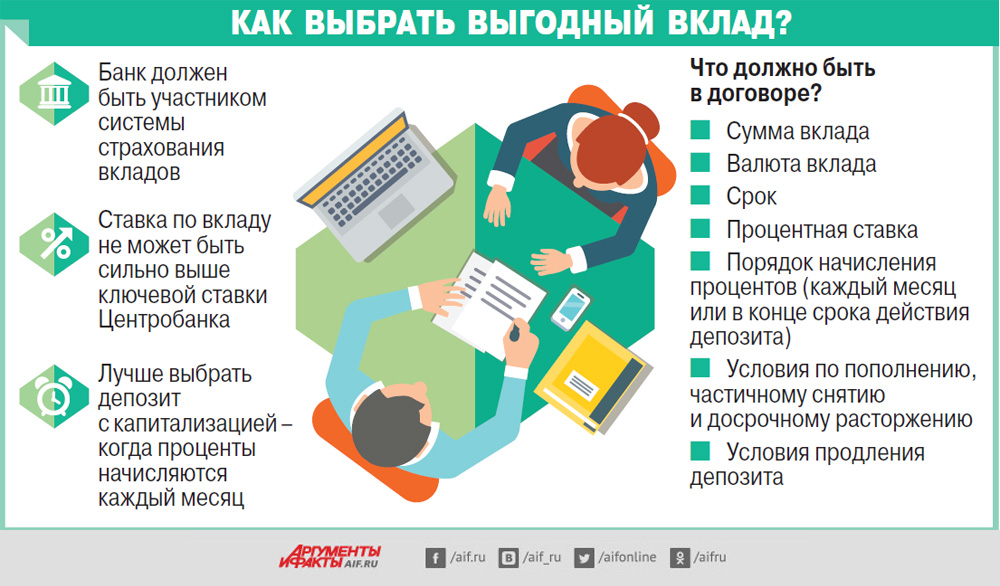

Как выбрать пенсионный вклад

Как свидетельствует приведенная выше информация, не все банки имеют спецпредложения для вкладчиков-пенсионеров. Как правило, чтобы открыть депозит необходимо предъявить удостоверение, которое будет свидетельствовать, что человек достиг определенного возраста. Некоторые банки могут предложить такие способы приумножения денег даже тем, кто вот-вот собирается выйти на пенсию, но еще не имеет официального документа, подтверждающего это.

Стоит отметить, что пенсионный вклад для пенсионеров с высоким процентом – это нередко уловка, чтобы привлечь средства пожилых людей. Банки приветствуют эту группу населения, поскольку она имеет стабильный доход и предпочитает копить деньги, а не их тратить, поэтому банк может воспользоваться этими деньгами для собственных финансовых операций. Вклады для пенсионеров с максимальными процентами имеют низкий первоначальный взнос для открытия депозита.

Выбирая какое-либо предложение, стоит обратить внимание на размер ставки, а она может быть максимальной не только на тарифах для пенсионеров-вкладчиков, но и в других продуктах. По этой причине, перед тем как открывать такой депозит, следует изучить все предложения банков для своих клиентов

Важно учесть при выборе возможность снятия и дополнительных взносов. Кроме этого, стоит уточнить, через какое время можно забрать деньги без потери процентов

Срок действия вклада

Каждый банк устанавливает собственный срок пенсионного вклада. Не существует определенных критериев по данному параметру, но редко можно встретить депозит для пенсионеров, максимальный срок по которому был бы выше трех лет. Минимальный порог тоже редко ограничивается. Банки предлагают услуги по автоматической пролонгации договоров поэтому чтобы узнать, когда заканчивается срок, то можно обратиться в банк или почерпнуть данную информацию из договора.

Выгодный процент по вкладам для пенсионеров

Нередко ставки по пенсионным вкладам могут не отличаться от ставок по другим депозитным продуктам, однако некоторые финансовые учреждения предоставляют пенсионерам бонус в виде повышенной ставки, хотя эта цифра нередко бывает совсем небольшой

Подписывая базовый договор, стоит уделить внимание такому пункту, как досрочное снятие депозита, потому что в некоторых случаях проценты могут выплачиваться по ставке «до востребования»

Процент по предложениям может быть увеличен в случае открытия депозиты через пункты дистанционного обслуживания или интернет. Некоторым это покажется сложным, но в реальности здесь нет ничего особенного, тем более что после этого можно постоянно отслеживать информацию о состоянии сберегательного счета и прочее.

Банки по-разному начисляют проценты по депозитам. Некоторые продукты предлагаются с выплатой накопления в конце срока размещения

Этот вариант комфортен тем, кому важно накопить максимальную сумму. Если целью является преумножение средств, то стоит выбирать программы, где бонусы выплачиваться ежемесячно наличными или на счет

В противном случае они могут участвовать в дальнейшей капитализации.

Досрочное снятие вклада

Не все банки предлагают своим клиентам вклады с досрочным снятием без потери. Однако для вкладчиков-пенсионеров такая возможность предоставляется часто. Стоит сказать, что такие условия прописываются в договоре и могут предоставляться спустя какое-то время после открытия депозита. Этот фактор отличает такие продукты от тех депозитных предложений, когда процентная ставка рассчитывается по условиям классических депозитов «до востребования». Перед заключением договора эти моменты стоит учесть, если существует вероятность того, что деньги понадобятся раньше.

Что еще почитать, чтобы правильно выбрать вклад

- Полезные статьи

- Ответы экспертов на вопросы

- Сводка новостей по вкладам

Ликбез

В России действуют специальные налоговые вычеты, направленные на развитие российского фондового рынка. Льготы касаются операций на индивидуальных инвестиционных счетах (ИИС) и дохода, полученного от продажи ценных бумаг. Разберёмся, на что распространяются вычеты и как ими воспользоваться.

Ликбез

Кредитный рейтинг банка:

что это и как его читать

Кредитный рейтинг – это оценка банка по ряду параметров

На кредитный рейтинг стоит обращать внимание, выбирая банк, чтобы открыть там вклад или, к примеру, брокерский счёт.

Для юридических лиц

Предпринимателям из сегмента малого и микробизнеса больше не нужно посещать налоговую, чтобы получить возмещение налогов из бюджета. О новом сервисе Сбербанка расскажем в этом материале.

Дельные советы

Список льгот для семей с 3-мя и более детьми постоянно пополняется

В этом материале собраны льготы, действующие в 2020 году в разных сферах.

Злободневное

Банковские вклады и депозиты – разумная альтернатива хранению денег «в кубышке», ведь они не только обеспечивают сохранность денег, но и приносят доход. Вот только получится ли при необходимости вернуть деньги в экстренном порядке и как это осуществить?

Злободневное

В статье рассказываем о возможностях системы денежных переводов банка МБА-Москва между Россией и Азербайджаном.

Читать все статьи

-

Выбор вкладаОбслуживание

-

Выбор вклада

-

Обслуживание

-

Обслуживание

-

Выбор вкладаОбслуживание

-

Обслуживание

- Читать все вопросыи ответы

-

Новый продукт

7,5% годовых — такова доходность нового депозитного сервиса Хоум Кредит Банка, получившего название «12 месяцев XL».Стартовый взнос в рамках финансового пакета — от 3 млн руб.Средства размещаются на один год.Возможности отзыва части вклада нет.Допвзносы от 1000 руб. принимаются в течение первых семи дней.Процентный доход выплачивается

13 сент 2021

-

Актуально

Вклад МТС Банка «Точка роста» теперь можно оформить до конца сентября текущего года. По словам представителей кредитно-финансовой структуры, депозитный сервис пользуется высоким спросом у клиентов.В настоящее время вклад можно разместить на 12 или 24 месяца.Доходность депозитной программы подросла до 7% годовых (ставка действует

10 сент 2021

-

Изменение ставок

Клиенты Челябинвестбанка могут разместить вклады на новых условиях.Доходность одного из самых популярных вкладов «Призовой» составляет в настоящее время от 4,9 до 5,3% годовых.Вклад размещается на срок в 361 или 1111 дней (три года).Взнос — не менее 10 тыс. руб.Пополнение разрешено в течение первых шести месяцев.Выплата процентов — ежемесячно

26 авг 2021

-

Новый продукт

ОТП Банк предлагает оформить новый депозитный пакет «Верное решение» доходностью в 7% годовых и возможностью снятия средств с депозитного счета.Наиболее привлекательная ставка предоставляется в случае оформления пакета дополнительных услуг.Вклад размещается на три года (1098 дней).20% от суммы размещения можно снять в любой момент

20 авг 2021

-

Новый продукт

В активе банка «Хоум Кредит» появилось две новые депозитные программы.Краткосрочный вклад «Универсальный» имеет достаточно гибкие условия:срок размещения — два месяца;доходность — 5,5% годовых;сумма взноса — от 1000 руб.;вклад пополняемый;минимальный допвзнос — 1000 руб.;снятие средств со счета производится без потери доходности;процентный

20 авг 2021

-

Актуально

УБРиР снизил ставку по ипотечной программе с государственной поддержкой до 5,5% годовых. Ставка актуальна при покупке «Мультиполиса». В остальных случаях ставка по займу составит 5,7%.Срок кредитования в рамках программы – до 25 лет.Стартовый взнос – не менее 15% от цены квадратных метров.Сумма займа – не более 12 млн руб.Банковская

17 июня 2021

-

Изменение ставок

Банк ПТБ повысил ставку по депозиту «Пенсионный» до 5,25% годовых. Проценты по вкладу можно капитализировать или зачислять на отдельный счёт.Эффективная ставка по депозитной программе – до 5,38% годовых.Сумма размещения – от 10 тыс. руб.Срок действия вклада – 400 дней.Оформить продукт можно во всех отделениях ПТБ на территории Башкортостана

09 июня 2021

-

Новый продукт

АТБ представляет праздничный вклад «Спасибо Вам!»

АТБ предлагает клиентам разместить свободные средства в рамках нового праздничного депозитного сервиса «Спасибо Вам!».Сезонный вклад размещается на 1 год.Ставка в рамках пакета на сроках от 1 до 182 дней – 5% годовых,в дальнейшем – 6 п. п.Минимальная сумма размещения – 10 тыс. руб.,предельная – не ограничена.Кроме того, пресс-служба

07 мая 2021

- Читать все новости

Полезное видео

Предлагаем посмотреть видео-обзор существующих вкладов для пенсионеров:

Застрахованы ли вклады для пенсионеров?

Банковские вклады для пенсионеров, как и для других физлиц, застрахованы в порядке, размерах и на условиях, которые установлены Федеральным законом «О страховании вкладов физических лиц в банках Российской Федерации» № 177-ФЗ от года.

Согласно законодательству, возмещение по вкладам в банке, в отношении которого наступил страховой случай, выплачивается вкладчику в размере 100% суммы вкладов в банке, но не более 1 400 000 рублей.

Если вкладчик имеет несколько депозитов в одном банке, то возмещение выплачивается по каждому из вкладов пропорционально их размерам, но не более 1 400 000 рублей в совокупности. Размер возмещения рассчитывается исходя из размера остатка денежных средств по вкладам клиента в банке на конец дня наступления страхового случая.

Как узнать, не обманул ли банк при открытии вклада

В последнее время неоднократно обсуждались ситуации, когда пенсионеры открывали вклады в банке, потом ЦБ у него отзывал лицензию, и АСВ на балансе кредитной организации эти открытые вклады не находило. А значит, не лишним будет дополнительно убедиться, что действительно депозит размещен.

Проверить это можно, например, через интернет-банк. Если вы видите там свой депозит и можете совершать по нему операции (если они предусмотрены условиями открытия вклада), значит, банк от вас ничего не скрыл, и все сделано в соответствии с законодательством.

Информация не является публичной офертой. Подробнее о процентных ставках и условиях выгодных вкладов для пенсионеров на сегодня узнавайте в соответствующих банках.

Какую сумму следует положить в банк, чтобы можно было жить на проценты

Однозначно ответить на данный вопрос сложно, ведь у каждого человека свои потребности и бюджет. Если говорить о каких-то средних цифрах, то для безбедной жизни нужно оформить вклад примерно на 4 – 5 миллионов рублей. Ставка должна быть не менее 8% годовых.

Кроме этого, следует учитывать и другие моменты:

- проценты можно снимать каждый месяц, но ставка при этом меняться не должна;

- минимизировать риски не возврата заемного банку, капитала по причине его банкротства – как максимально обезопасить себя от такой неприятности, будет рассмотрено ниже. Специалисты рекомендуют размещать деньги одновременно в нескольких финансовых организациях, но при этом сумма депозита в каждом из них не должна быть более 1,4 миллиона рублей. Именно столько вернет государство, если лишит банк лицензии;

- текст договора – прежде, чем заключить сделку, соглашение нужно изучить очень внимательно. Когда что-то не устраивает – сразу менять проблемные пункты документа. Если полностью исключить возможность доступа к деньгам стороннему лицу, риск потерь будет минимальным.

Жить на проценты можно, главное, грамотно разместить свободный капитал.

Рейтинг предложений банков — какой доходный банковский вклад выбрать?

Если сравнить все рассмотренные выше предложения, можно заключить, что лучшие вклады для пенсионеров с наиболее высокими ставками предлагают «Промсвязьбанк», «Восточный» и «Совкомбанк». Во всех случаях услуги предоставляются только обладателям страхового полиса или карты банка. Наименьший процент предоставляет вклад Сбербанка «Пенсионный Плюс»: 3,5%. Все прочие ставки колеблются в диапазоне от 4,75% до 6,9% годовых.

Оформление льготного депозита всегда происходит с предъявлением пенсионного удостоверения ПФРФ или документа, свидетельствующего о назначении пожизненного пособия.

Вклады для пенсионеров в Сбербанке

Как в любой финансовой компании, вклады Сбербанка так же привязаны к сумме депозита и срокам, в течение которого он сможет пользоваться средствами держателя.

В 2021 году организация предлагает пенсионерам интересные условия размещения свободных средств. И хотя ставки не могут конкурировать с некоторыми аналоговыми предложениями других банков, программы явно заслуживают интереса читателей.

Сохраняй

Минимальный взнос – тысяча рублей при начислениях до 5,75% в отечественной валюте и 1,85% – в иностранной. Тарифный план предполагает только стартовое пополнение, без снятия. Капитализация и раннее расторжение сделки – предусмотрены. Потери в этом случае стандартные – по завершающему показателю 0,01%.

Пополняй

Срок действия программы – от 3 месяцев до 3 лет. Стартовый взнос – 1 000 рублей при ставке от 4,75% до 5,15% в год. Удобнее всего оформлять сделку через интернет с помощью бесплатного сервиса, предоставляемого банком. Этот шаг позволит увеличить процент на 0,15 пункта. Таким образом, максимальный порог будет 5,3%.

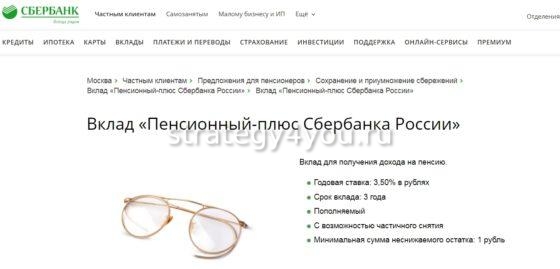

Пенсионный плюс

Подходит только тем гражданам, кто владеет картой Мир – бесплатным социальным продуктом. В рамках тарифного плана каждый месяц на счет происходит начисление в размере 3,5% годовых. Преимущество программы – возможность свободно совершать операции, распоряжаясь депозитными деньгами. На карте есть опция начисления бонусов – это дополнительные накопления в конце месяца. Размер начислений – до 20% при совершении покупок в партнерских компаниях.

Особенности выбора банка для получения дохода по вкладу

Льготные ставки предоставляются преимущественно тем, кто достиг пенсионного возраста. Вклады оформляются по предъявлении паспорта и удостоверения, выданного ПФРФ. Клиентам, которые получают пенсию от других государственных организаций (силовых структур и т. п.), на льготные депозиты рассчитывать не приходится.

При выборе, куда вложить деньги под проценты, учитывайте, что повышенная ставка иногда предлагается банками в рамках проводимых акций, например, приуроченных к памятным годовщинам и государственным праздникам

Поэтому важно постоянно следить за новостями и объявлениями той финансовой организации, в которой собираетесь открыть счет

Необязательно ограничивать себя в размещении: можно завести несколько депозитов, причем в нескольких банках. Разумное распределение денежных средств между финансовыми организациями поможет обезопасить свои сбережения.

Стоит навести справки, страхует ли банк вклады пенсионерам. Если да, это важный признак хорошей, благонадежной компании. В таких банках можно смело открывать счета. Нужно учитывать, что максимальная сумма, подлежащая возмещению по страховым случаям, 1,4 млн. руб.

Чтобы рассчитать ожидаемый доход, можно использовать простую формулу. Сумму будущего вклада умножают на ставку и делят на 100. Полученный результат необходимо скорректировать в соответствии со сроком действия договора. Нужно производить периодический перерасчет, если предполагается постоянная капитализация, поскольку депозит будет увеличиваться с ростом процентных начислений.

Чтобы рассчитать ожидаемый доход, можно использовать простую формулу. Сумму будущего вклада умножают на ставку и делят на 100. Полученный результат необходимо скорректировать в соответствии со сроком действия договора. Нужно производить периодический перерасчет, если предполагается постоянная капитализация, поскольку депозит будет увеличиваться с ростом процентных начислений.

Однако способ расчета может варьироваться в зависимости от правил банка, так что при выборе нужно уточнить не только, где больше процент, но и способ начисления.

Лучше узнать, разрешено ли пополнять депозит или, наоборот, снимать часть сбережений. Иногда в договоре прописано условие, что при досрочном расторжении или выводе части средств доход, исчисляемый в процентах, обнуляется.

Процентная прибыль указана для договоров, заключаемых на 1 год.

Как выбрать

Особенностями при открытии счета для пенсионеров является: достаточно пенсионного удостоверения или справки ПФ, получение пенсии на счет банка.

Есть главные требования к организациям, прописанным пунктам договоров, которые нужно просматривать, чтобы избежать ошибок:

- Выбрать организацию с действующей лицензией (проверить через сайт ЦБ, горячую линию).

- Подобрать подходящие условия: высокий процент, выбор времени действия, минимальная сумма.

- Дополнительный функционал: снятие определенных сумм, внесение средств.

- Рассмотреть условия досрочного закрытия (до востребования, величину после количества суток).

- Изучить правила оформления (дистанционно онлайн, очно в отделении).

- Удобное расположение офисов организации.

- Возможность заказать онлайн-консультацию.

- Дополнительные бонусы, кешбек от оплаты.

Дополнительный совет: спросить знакомых, соседей, которые пользуются услугами разных компаний, сравнить отзывы.

В какие банки можно обратиться

Сбербанк является самым крупным российским финансовым учреждением, поэтому предлагает клиентам-пенсионерам целый ряд депозитов с выгодными процентными ставками. Среди наиболее известных программ: «Управляй», «Пополняй», «Сохраняй», «Пенсионный плюс Сбербанка России» и др.

Россельхозбанк специально для пожилых людей создал вклад «Пенсионный Плюс», который можно пополнять без ограничений по сроку.

Совкомбанк рекомендует вкладывать средства в «Пенсионный Плюс», обеспечивающий вкладчику-пенсионеру стабильно высокую прибыль.

Банк ВТБ пока не имеет специальных предложений для пенсионеров, но им предлагают воспользоваться депозитом «Комфортный» с высокой процентной ставкой, возможностью снимать с него деньги и частично пополнять вклад.

Бинбанк предлагает продукт «Максимальный процент». И хотя этот вклад не предназначен исключительно для граждан пенсионного возраста, его условия могут показаться привлекательными.

В других российских банках также имеется немало программ для возрастных соотечественников с простыми и понятными условиями. Банкиры предоставляют возможность убедиться, что пенсионерам выгодней и надежней хранить деньги на счету, а не под подушкой.

Таким образом, открывать пенсионные вклады выгодно, ведь пенсии обычно растут лишь на уровень инфляции. Депозит дает возможность стабильно получать дополнительный доход или накопить нужную сумму на крупную покупку.

Условия вклада для пенсионеров

Открыть вклад может любой пенсионер, у которого есть социальная карточка Сбербанка или пенсионное удостоверение. Преимущество данного вложения в том, что оно специально разработано не только для пенсионеров по возрасту, но и для льготников (военные и госслужащие), которые, несмотря на молодой возраст, продолжают трудиться и имеют возможность делать накопления из своих пенсионных выплат.

Мягкие условия инвестирования отражены в ряде следующих преимуществ:

- Депозит Пенсионный Плюс работает как стандартный универсальный счет. При сроке вложения на 3 года ставка составляет 3,5%. При этом предусмотрено автоматическое продление вклада. Проценты по вкладу начисляются ежеквартально. Есть функция капитализации со ставкой 3,67%.

- Пенсионер имеет возможность снять всю сумму без закрытия вклада. Неснижаемый остаток по депозиту составляет 1 руб. При досрочном снятии процентная ставка остается неизменной. При этом на вкладчика не накладываются штрафные санкции за досрочное снятие средств.

- Система страхования инвестиций защищает вкладчиков от риска потерять накопления в случае банкротства банка.

- Вкладчик имеет возможность самостоятельно распоряжаться накопленным капиталом. Например, можно составить распоряжение на случай смерти или доверенность.

Помимо открытия счета, вклад Сбербанка Пенсионный Плюс для пенсионеров рекомендует карту Мир, на которую распространяются те же условия, что и на депозит. При наличии и карты и вложения можно перечислять проценты со счета депозита на карту для текущих расходов.

Список банков, виды вкладов для пенсионеров и размеры ставок

Сегодня можно выделить несколько банков, в которые выгодно вкладывать деньги пенсионеру. С их перечнем вы можете ознакомиться далее.

ВТБ

Банк ВТБ 24 не создал особенных условий по депозитам для лиц пенсионного возраста.

Однако пенсионеры имеют возможность открыть любой из банковских вкладов: под большой процент, с пополнением/неполным изъятием.

Лучше всего им подойдет «Комфортный». Предусмотрена возможность пополнения и снятия денежных средств. Оформить его возможно в онлайн-банке.

Недостаток – малая процентная ставка. Условия следующие:

- срок – от полугода до 5 лет;

- минимальная сумма для открытия – 30 тыс. руб., 3 тыс. долларов, 3 тыс. евро;

- можно ли пополнять – да;

- можно ли частично снимать средства – да (в пределах суммы, которая превышает неснижаемый остаток);

- как начисляется доход – ежемесячно. Их можно капитализировать либо зачислить на счет;

- процентная ставка – 1.7-3.61 (рубли), 0.01-0.8 (доллары), 0.01 (евро).

Сбербанк

Это «Сохраняй» и «Пополняй»

Лица пенсионного возраста получают наибольшую процентную ставку. Из этих 2 вкладов более выгодным можно назвать «Сохраняй».

Условия таковы:

- срок – от 30 дней до 3 лет;

- минимальная сумма для открытия – 1000 руб., 100 долларов;

- можно ли пополнять – нет;

- можно ли частично снимать средства – нет;

- как начисляется доход – ежемесячно;

- капитализация – есть;

- пролонгирование – есть;

- процентная ставка – 5.75 (рубли), 2 (доллары).

Россельхозбанк

В этом банке предусмотрено 2 особых программы: «Пенсионный доход» и «Пенсионный плюс».Они выделяются среди прочих высокими процентными ставками и небольшим размером первого взноса. «Пенсионный плюс» обеспечивает пенсионерам более гибкие возможности по проведению операций с деньгами при повышенной ставке.

Его условия:

- минимально необходимая для открытия сумма – 500 руб.;

- срок – 1, 2, 3 года;

- можно ли пополнять – да;

- минимально необходимая сумма для пополнения – 1 руб.;

- можно ли частично снимать деньги – да, до неснижаемого остатка (500 руб.);

- капитализируется ли доход – да;

- можно ли пролонгировать – да;

- процентная ставка – 6.25 (1 год), 6.35 (2 года), 6.55 (3 года).

Альфабанк

Вклад «Альфа-Банка» «Потенциал+» является удобным и выгодным для любых физлиц, включая людей пенсионного возраста.

Условия депозита следующие:

- минимальная сумма – 10 тыс. руб., 500 долларов, 500 евро;

- срок – 92-1095 дней;

- можно ли пополнять – нет;

- можно ли частично снимать деньги – нет;

- капитализация – предусматривается;

- как начисляется доход – ежемесячно;

- процентная ставка – 4.8-5.3 (рубли), 0.15-0.9 (доллары), 0.01-0.1 (евро).

Вклады на почте России

Сегодня граждане могут выбрать в этом банке один из следующих типов депозитов:

- «Капитальный». Наибольшая ставка равняется 9.5 процентам, деньги можно размещать на срок от 6 до 12 месяцев. Минимально возможная сумма – 50 тыс. руб. Доход зачисляется в последний день срока действия депозита.

- «Доходный». Наибольшая ставка – 8.5 процента, срок – 12 месяцев. Однако для открытия вклада нужно минимум полмиллиона рублей, следовательно, данный депозит подходит для граждан, уже накопивших большую сумму.

- «Накопительный». Предусмотрена возможность пополнения. Срок – от 3 месяцев, процентная ставка – в пределах 8.56 процентов. Для открытия депозита необходимо хотя бы 5 тыс. руб. Проценты на счет начисляются ежеквартально.

У современных пенсионеров есть много возможностей для того, чтобы сохранить и приумножить собственные средства. Размещение денег на депозите – это гораздо более лучший вариант, чем хранение накоплений в своей квартире. Во-первых, так гражданин избавляет себя от риска потерять эти деньги в результате кражи. Во-вторых, начисляемые проценты помогут увеличить свои сбережения.

Заключение

Как и любые вклады, депозиты для пенсионеров классифицируют по двум направлениям – стандартные и срочные. В первом случае – это просто безналичный дебетовый реквизит, открытый на клиента. Им можно пользоваться в любое время – снимать и пополнять баланс.

Во втором – выплаты будут накапливаться, проценты по ним обеспечат дополнительный доход. Его размер зависит от процентной ставки.

Основные отличия между ними – в наличии процентов, сроке актуальности сделки, возможности снимать или пополнять счет. В нашей стране достаточное число финансовых организаций, готовых открыть пенсионеру депозит любого из указанных, видов.

Заключение

Россельхозбанк расширил линейку сберегательных предложений для пенсионеров, введя новый «Пенсионный вклад». Как и у всех, у него есть свои плюсы и минусы. Основными из них можно считать следующие:

+ Преимуществом его можно считать повышенную процентную ставку.

— Недостатком депозита является ограниченные возможности выбора сроков сложения сбережений (730 или 1095 дней).

При сроках 730 или 1095 дней «Пенсионный вклад» имеет более выгодные ставки, чем другие депозиты РСХБ.

Но зато «Доходный Пенсионный» позволяет вложить средства на более короткий срок, в частности, 3, 6 или 9 месяцев, а также 1 г. и 1 мес.

В этом состоят их главные отличия и особенности.