Капитализация вклада

Содержание:

- Открыть вклад с капитализацией процентов

- Какие вклады с капитализацией самые выгодные сегодня

- Как рассчитать через Excel?

- Помощник

- Помощник

- Отделения и филиалы банков, предоставляющих услугу в Люберцах

- Разница между номинальной и эффективной процентной ставкой на примере

- Формула расчёта сложных процентов

- Отделения и филиалы банков, предоставляющих услугу в Мытищах

- Периодичность начисления дохода

- Как не ошибиться при открытии вклада с капитализацией

- Топ-5. Банк Зенит «Накопительный плюс»

- Как выбрать вклад с капитализацией

- Что такое сложный процент в инвестициях простыми словами

- Краткие выводы

Открыть вклад с капитализацией процентов

Я подготовила подборку банков с наиболее интересными предложениями по открытию депозитных счетов с капитализацией процентов. Предлагаю рассмотреть подробнее условия, которые предлагают эти кредитные организации, и особенности открытия вкладов. И хотя список субъективный, выбранные банки помогут сориентироваться среди предложений других финансовых учреждений.

Уральский банк

УБРиР предлагает своим клиентам накопительные вклады сроком до 1500 дней под процентную ставку до 7,5 % годовых, величина которой растет пропорционально сумме вклада. Депозит можно пополнять или частично обналичивать, вклад может быть как в рублях, так и в другой валюте — доллары или евро с соответствующим максимальным процентом 1,6 и 1,3 годовых. Капитализация процентов производится ежемесячно. Пролонгация у части вкладов не предусмотрена, а у некоторых тарифов досрочное закрытие счета ведет к потере начисленных процентов и пересчету их по ставке 0,01% годовых. Для открытия вклада необходимы паспорт и заключение договора. Также один из вкладов доступен к открытию с мобильного приложения. Минимальная сумма определяется видом вклада и находится в диапазоне от 1 до 100 тысяч рублей.

Банк БКФ

Накопительные вклады банка рассчитаны на привлечение крупных денежных средств, поэтому минимальные суммы рублевого вклада составляют 100 000 рублей, совокупная сумма до 50 000 000 в рублевом эквиваленте. Вклад может быть в рублях или иностранной валюте. Срок — один год. Капитализация процентов или выплата на карточный счет ежемесячно. Пролонгация автоматическая. Пополнение на сумму от 10000 рублей. Снятие — до 30% от первоначальной суммы вклада без штрафных санкций для клиента. При досрочном расторжении — ставка пересчитывается по 0,01% годовых. Максимальная процентная ставка по рублевым вкладам — 9 процентов годовых.

Сбербанк

Своим клиентам Сбербанк вклады предлагает разнообразные: и путем внесения денег непосредственно в банке, и открытием через приложение Сбербанк Онлайн. Валюта — национальная или иностранная. Суммы от 1 тысячи рублей. На депозитах без пополнения — от 10000 рублей. Максимальная процентная ставка до 7%. Пополняемые депозиты могут быть увеличены на сумму до 10 раз, превышающую первоначальную. По условиям договора, ежемесячно начисляемые проценты могут быть перечислены как на карточный, так и на сберегательный счет.

Во всех перечисленных банках Ваш вклад будет застрахован, максимальная сумма страхования — один миллион четыреста тысяч рублей. Если один вкладчик имеет несколько вкладов, то страховое возмещение будет произведено по каждому, но не более размера страховой суммы.

Какие вклады с капитализацией самые выгодные сегодня

В этой сравнительной таблице мы собрали действующие сегодня условия и процентные ставки самых выгодных вкладов с капитализацией процентов в крупнейших банках страны, которые имеют множество отделений в Москве, Санкт-Петербурге, Краснодаре и других городах России.

Самые выгодные вклады с капитализацией в банках России из топ-10

Для чистоты эксперимента мы сравнили ставки по вкладам суммой от 1 млн рублей и сроком 12 месяцев, поскольку именно такой период вложений является самым популярным. В итоге получился следующий список (точные условия и процентные ставки по вкладам уточняйте в банках).

Сбербанк

Вклад «Сохраняй»

|

Процентная ставка |

Сумма |

Срок |

|

3,56% |

от 400 000 |

366 — 730 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Почта-Банк

Вклад «Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

4,16% |

от 5 000 |

367 дн |

Без пополнения / Без частичного снятия / Капитализация ежеквартально.

ВТБ

Вклад «Надежная основа»

|

Процентная ставка |

Сумма |

Срок |

|

4,40% |

от 30 000 |

380 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Райффайзенбанк

Вклад «Фиксированный»

|

Процентная ставка |

Сумма |

Срок |

|

4,91% |

от 50 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Россельхозбанк

Вклад «Доходный»

|

Процентная ставка |

Сумма |

Срок |

|

5,27% |

от 3 000 |

395 дн |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Промсвязьбанк

Вклад «Моя копилка»

|

Процентная ставка |

Сумма |

Срок |

|

5,38% |

от 500 000 |

367 дн. |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Альфа-Банк

Вклад «Альфа-Вклад»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 10 000 |

1 год |

Без пополнения / Без частичного снятия / Капитализация / Проценты в конце срока.

Московский Кредитный Банк

Вклад «Все включено — Накопительный»

|

Процентная ставка |

Сумма |

Срок |

|

6,17% |

от 1 000 руб. |

1 год |

Пополнение / Без частичного снятия / Капитализация / Проценты ежемесячно.

Газпромбанк

Вклад «Ваш успех»

|

Процентная ставка |

Сумма |

Срок |

|

6,20% |

от 50 000 |

367 дн. |

Без пополнения / Без частичного снятия / Капитализация / Проценты ежемесячно.

Сравните:

Тинькофф Банк

Вклад «СмартВклад»

|

Процентная ставка |

Сумма |

Срок |

|

5,64% |

от 50 000 |

12 — 17 м. |

Пополнение / Частичное снятие / Капитализация/ Проценты ежемесячно.

Смотрите процентные ставки по вкладам в надежных банках Москвы >>

Будут ли расти проценты в ближайшее время

В последнее время доходность депозитов растет. Это связано с повышением ключевой ставки Банком России. Как сильно могут увеличитсья проценты?

Банк России в 2021 году уже повысил ключевую ставку до 6,5% годовых и понижать ее в ближайшее время не планирует.

По словам главы ЦБ, для борьбы с инфляцией в стране «требуется создать условия для повышения склонности к сбережению, а для этого нужен более высокий уровень процентных ставок».

Таким образом, доходность депозитов должна увеличиться.

По словам управляющего директора рейтинговой службы НРА Сергея Гришунина, средние ставки по вкладам физических лиц до конца 2021 года могут вырасти до 6,75-7,25%.

После очередного обновления процентных ставок доходность депозитов в некоторых банках уже приблизилась к самым оптимистичным прогнозам. Ждать существенного роста ставок у них уже не приходится. А вот остальные банки могут еще немного подтянуть доходность своих вкладов», — считает обозреватель Top-RF.ru Виктор Давиденко.

Застрахованы ли вклады с капитализацией

Да. Страхованию подлежат денежные средства физических лиц, находящиеся в банке во вкладах и на счетах, в том валютных. Максимальная сумма возмещения по вкладам на сегодня составляет 1 400 000 рублей.

Проверить, входит ли учреждение в систему страхования вкладов можно на сайтах Банка России (www.cbr.ru) и АСВ (www.asv.org.ru), а так же по бесплатной горячей линии АСВ 8-800-200-08-05.

Как рассчитать через Excel?

Рассчитать в Excel доход от депозита можно на примере. Если необходимо положить на депозит 50 000 руб. с процентной ставкой 8% на три года с ежемесячной капитализацией и просчитать размер дохода через 36 месяцев, нужно составить таблицу, в которую внести 5 столбиков:

1 – сверху вниз указываются месяцы от 1 до 36;

2 — (В4) вписывается в строку сумма вклада – 50 000 руб.;

3 – (С4) указывается % — 8;

4 – (D4) вставляется формула для расчета ежемесячных %: =B4*$C$4/12, в которой В4 – сумма вклада, С4 -% (нужно проставлять значок $, чтобы формула выбирала данное поле, или путем выделения графы С4 курсором с нажатием клавиши F4 на клавиатуре), 12 – месяцы (% высчитывается в годовых);

5 – (Е4) считается новая сумма вклада, которая будет использована для начисления процента. Нужно написать формулу =B4+D4, в которой В4 – сумма вклада, D4 – сумма %, которые были начислены. Это будет новая сумма вклада, исходя из которой начисляются %.

В графу В5 заносится формула = Е4, в которой Е4 – это сумма вклада на истекший месяц с процентами.

/formula-rascheta-procentov-po-vkladam-3.jpg)

Далее нужно скопировать формулы:

- подвести курсор к углу ячейки В5, он изменится с белого плюса на черный;

- потянуть его вниз, произойдет автоматическое копирование формулы из этой ячейки в другие;

- эту же операцию нужно выполнить с формулами, вписанными в ячейки D4, E4.

- В итоге, если все выполнено правильно, должен получиться ответ 63 512 руб.

Помощник

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Помощник

Ирина ВолковаАвтор Выберу.ру, irinavolkova@vbr.ru

Специализация: микрозаймы, кредиты, ипотека, страхование

Как не только сохранить сбережения, но и заработать на них? Самый простой ответ – открыть счет в банке. На сегодняшний день одни из самых популярных программ российских банков – это вклады с капитализацией процентов и пополнением. Именно они позволяют максимально заработать на отложенных средствах.

Вклады с высокими процентами довольно редко встречаются на финансовом рынке, но пополняемые депозиты с капитализацией могут легко их заменить. Этот процесс подразумевает, что ставка, начисляемая на депозит в конце каждого периода, прибавляется к этой сумме. И в следующий раз доход будет выше.

Еще большую доходность принесет вклад с пополнением. Вы можете пополнять его, например, откладывая на поездку за границу или крупную покупку. Такой счет станет своеобразной копилкой, которая не только сохранит ваши деньги, но и выплатит вам проценты.

Наиболее доходным будет счет, который вы можете не только пополнять, но и капитализировать начисленный доход. Ежемесячно сумма будет увеличиваться не только на то, что вы положили на свой счет, но и на начисленную на счет прибыль. В следующем месяце начисления будут еще выше.

Выберу.ру предлагает вам найти лучшие вклады с капитализацией и пополнением в Москве. На одной странице собраны предложения от множества организаций. В карточке каждого продукта вы увидите:

- Размер процентной ставки,

- Эффективность ставки,

- Доход,

- Дополнительные опции,

- Преимущества.

Для каждого продукта проведен примерный расчет доходности. Вы можете использовать онлайн-калькулятор Выберу.Ру для того, чтобы узнать, насколько выгодным будет депозит именно для вас. Для этого кликните на ссылку «Детальный расчет». На следующей странице находится калькулятор депозита, который учитывает оба способа увеличения тела вклада – просто отметьте эту опцию галочкой и введите исходные данные: начальную сумму пополнения и период пополнения.

Калькулятор вкладов с капитализацией использует не только стандартную ставку, но и эффективную. Эффективная ставка – это коэффициент, который используется для расчета настоящего дохода от вложения. Она учитывает капитализацию процентов и всегда превышает ставку номинальную.

Результатом расчета калькулятора вкладов с пополнением и капитализацией станет короткая сводка, в которой будут учтены изначальная сумма, срок, номинальная и эффективная ставки и доход. Кроме того, на странице вы увидите подробный график – по месяцам расписана прибыль, которую вы можете получить по этой депозитной программе.

Некоторые банки предлагают открыть такой счет онлайн. Просто кликните на ссылку «Подать заявку» – и вы будете перенаправлены на страницу организации.

Отделения и филиалы банков, предоставляющих услугу в Люберцах

-

- Операционный офис «Октябрьский проспект»

- Люберцы, мкр. Городок А, улица Смирновская, 16

- Время работы:

- Пн.-Пт.: 09:00—20:00Сб.: 10:00—19:00

-

- Дополнительный офис Люберцы

- Люберцы, мкр. Городок А, Октябрьский проспект, 49

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- понедельник – пятница c 09-00 до 19-30 (без перерыва) суббота c 09-00 до 15-00 (без перерыва)

-

- Операционная касса № 21—03

- Люберцы, мкр. Городок А, Новорязанское шоссе, 1

- +7 495 786-26-26

- Время работы:

- Пн.—Вс.: 08:00—21:30

-

- Дополнительный офис «Люберецкий» Филиала «Центральный» Банка ВТБ (ПАО)

- Люберцы, улица Кирова, 3

- 8 800 200-23-26

- Время работы:

- Пн.-Пт.: 09:00—20:00, технический перерыв в кассе: 14.15-15.00Сб.: 10:00—17:00, технический перерыв в кассе: 13.00-13.45

-

- Доп.офис №9040/01201

- Люберцы, мкр. Городок А, улица Комсомольская, 15А

- 8 800 555-55-50

- Время работы:

- Пн.:с 08:30 до 18:30Вт.:с 08:30 до 18:30Ср.:с 08:30 до 18:30Чт.:с 08:30 до 18:30Пт.:с 08:30 до 18:30Сб.:с 09:30 до 16:30

Разница между номинальной и эффективной процентной ставкой на примере

В погоне за клиентами банки используют разные уловки. И одна из них – манипуляции с процентными ставками. В рекламе банк может предлагать клиентам 7% годовых в расчете на 3-5 лет, однако номинально ставка будет меньше.

Все дело в капитализации: банк вправе указать эффективную процентную ставку по вкладу в рекламе, однако номинальная ставка будет ниже. Вот пример:

Это условия «Альфа-Вклада» в Альфа-Банке с учетом, что не допускается снятие или пополнение вклада. Максимальная доходность – это 7% годовых при оформлении вклада на срок в 3 года. Однако эта ставка, как можно понять, эффективная – тогда как номинально банк будет платить всего 6,37% годовых.

Капитализация же предполагается каждый месяц, а потому 6,37% годовых по формуле сложных процентов в расчете на 3 года дадут эффективную процентную ставку в 7% годовых, или 21% за 3 года:

Таким образом, банк в рекламе указывает 7% с капитализацией, однако это означает, что клиент получит всего 7% – тогда как без учета капитализации доходность окажется ниже.

Следовательно, нужно в обязательном порядке просматривать условия вкладов с капитализацией – вполне может оказаться так, что банк несколько приукрасил действительность, и клиент получит меньше, чем рассчитывает.

Формула расчёта сложных процентов

Расчёты процентов в первую очередь зависят не от срока, на который открывается депозит, а от срока капитализации. То есть от периодичности начислений на сумму вложенных средств. По периоду капитализации выделяют следующие виды:

- Ежемесячная. При такой капитализации деньги начисляются на сумму вложенных средств один раз в месяц. Такой депозит обладает довольно высокой доходностью. Причём предлагают его во многих банковских организациях.

- Ежедневная. В этом случае начисления производятся ежедневно. Встречается такой депозит довольно редко. Однако он обладает ещё большей доходностью, чем предыдущий вид.

- Непрерывная. Начисления производятся постоянно.

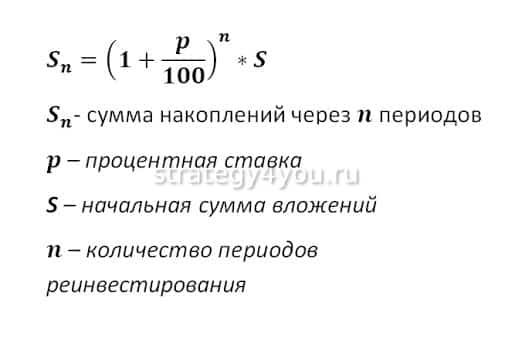

Чтобы узнать сумму начислений и доходность депозита, можно использовать специальную формулу. Эта формула может применяться для всех периодов капитализации. Рассчитать сложный процент можно по следующей формуле:

P = S + S × (1 + R × C ÷ K ÷ 100) × N.

Расшифровка параметров, указанных в формуле:

- P — сумма, которая будет получена вкладчиком по завершении действия оформленного депозита;

- S — сумма, которая была изначально внесена на депозит;

- R — ставка по вкладу;

- C — период начислений на сумму вклада;

- K — количество дней в году (365 или 366);

- N — число всех начислений на вложенную сумму (в течение всего действия вклада).

При непрерывной капитализации можно использовать следующую формулу:

P = S × (e)r×n

Обозначение параметров, представленных в формуле:

- P — сумма, которую получит вкладчик по завершении действия депозита;

- S — сумма вложенных денежных средств;

- e — экспонента, которая равна 2,7183;

- r — номинальная ставка;

- n — срок депозитного договора (количество лет).

Отделения и филиалы банков, предоставляющих услугу в Мытищах

-

- Бизнес-центр «Мытищинский»

- Мытищи, Новомытищинский проспект, 3/12

- 8 800 100-48-88

- Время работы:

- Пн.-Вс.: 10:00—21:00

-

- Офис № 4 «Мытищинский»

- Мытищи, улица Комарова, 4

- Время работы:

- Пн.—Пт.: 09:00—21:00Сб.: 09:00—17:00

-

- Отделение «Мытищи»

- Мытищи, улица Комарова, 2к3

- +7 495 777-17-17

- Время работы:

- Пн—Пт: 10:00-19:00Сб: 11:00-16:00

-

- Доп.офис №9040/01313

- Мытищи, Новомытищинский проспект, 34

- 8 800 555-55-50

- Время работы:

- Пн.:с 09:00 до 18:00Вт.:с 09:00 до 18:00Ср.:с 09:00 до 18:00Чт.:с 09:00 до 18:00Пт.:с 09:00 до 18:00

-

- Операционный офис Мытищи

- Мытищи, бульвар Ветеранов, стр2

- +7 495 644-02-25, 8 800 200-02-90

- Время работы:

- Вторник – суббота с 09-30 до 17-00 перерыв с 13-00 до 14-00

Периодичность начисления дохода

Выше в формулах мы рассмотрели вариант, когда доходность начисляется 1 раз в год. Кроме ежегодной капитализации бывает:

- ежемесячная,

- ежеквартальная,

- ежедневная.

Формула расчета немного поменяет свой вид:

Появляется буква n – это периодичность начисления дохода.

При ежемесячном начислении n = 12, ежеквартальном n = 4, ежедневном n = 365 или 366.

Давайте сравним действие “снежного кома” при разной периодичности. Оставим наши первоначальные условия.

| Срок вклада | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 год | 10 500 | 10 509,45 | 10 511,62 |

| 2 года | 11 025 | 11 044,86 | 11 049,41 |

| 3 года | 11 576,25 | 11 607,55 | 11 614,72 |

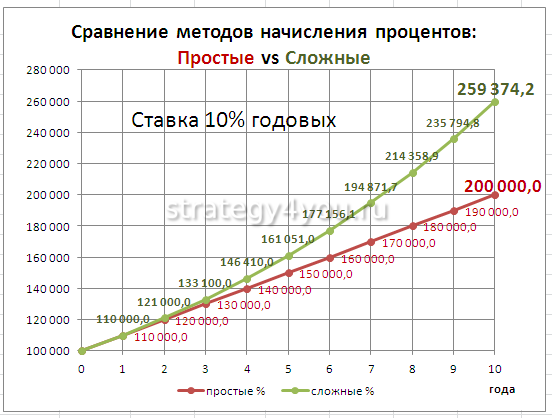

Как мы видим, чем чаще начисляются проценты, тем выше наша доходность. Отличия кажутся очень незначительными, но еще раз повторю, что на эффективность влияют 4 фактора:

- Первоначальная величина депозита.

- Процентная ставка.

- Срок накопления.

- Периодичность начисления дохода.

При увеличении любой составляющей эффект станет более внушительный. Для иллюстрации составим аналогичную таблицу, но изменим условия:

- первоначальная сумма – 1 000 000 руб.,

- срок – 5 лет,

- ставка – 7 % годовых.

| Срок в годах | Сумма на счете, руб. | ||

| % 1 раз в год | % 1 раз в квартал | % 1 раз в месяц | |

| 1 | 1 070 000 | 1 071 859 | 1 072 290 |

| 2 | 1 144 985 | 1 148 972 | 1 149 897 |

| 3 | 1 225 043 | 1 231 439 | 1 232 925 |

| 4 | 1 310 796 | 1 319 929 | 1 322 053 |

| 5 | 1 402 552 | 1 414 777 | 1 417 624 |

Представленная формула расчета применяется к любой периодичности, в том числе и к ежедневной. Но, изучив предложения банков, я не нашла таких условий. При необходимости расчеты теперь вы можете сделать и самостоятельно.

Как не ошибиться при открытии вклада с капитализацией

А сейчас приведем основные советы, которые помогут вам не ошибиться при выборе вклада и получить от своего вложения денег в банк максимальную выгоду.

- Проведите самостоятельный расчет эффективной процентной ставки

Многие люди стараются положить свои денежные средства туда, где видят больший процент, не думая о реальной сумме дохода.

Не спешите! перед тем, как положить свои средства в банк, произведите самостоятельно предполагаемый доход из предлагаемых условий. Рассчитайте эффективную процентную ставку либо по выше приведенной формуле, либо просто воспользуйтесь специальным онлайн – калькулятором.

- Выбирайте только хорошо проверенные и надежные банки

Не спешите открывать вклад в банке, который обещает получение большого дохода за короткие сроки. Как часто бывает, красочная реклама таких банков оказывается просто обыкновенной «заманухой», и человек просто «нарывается» на банальный лохотрон.

При выборе вклада следует обязательно обратить внимание на надежность банка. Иначе вы просто очень рискуете потерять все свои сбережения

- Реально оцените свое финансовое положение

Выбирая вклад, вам обязательно необходимо будет учесть ваши финансовые возможности на весь срок размещения ваших денежных средств. Иначе, если вам придется по каким-либо причинам досрочно забирать свои средства с вклада, то проценты на вклад начислят в очень мизерном и совсем неощутимом размере. То есть, вы практически не получите никакого дохода.

Из данной статьи вы узнали, что такое капитализация процентов, как она работает, и, ее преимущества над простой процентной ставкой. И теперь вы можете самостоятельно, руководствуясь выше приведенным пошаговым руководством грамотно и правильно выбрать вклад с капитализацией, и, сможете предпринять необходимые действия, чтоб избежать основных ошибок при вложении денег в банк. А это значит, что ваше вложение денежных средств в банк, обязательно окажется выгодным и принесет вам хороший доход.

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Топ-5. Банк Зенит «Накопительный плюс»

Рейтинг (2021): 4.67

Лучшая гибкость управления

Минимальная сумма по этому вкладу составляет всего 1000 рублей, есть возможность пополнения, снятия, и процентная ставка при этом равняется 5.5%.

Один из надежных банков, хоть и не самых известных, предлагающий высокие ставки людям буквально «с улицы». Не нужно быть зарплатным или привилегированным клиентом, чтобы получить процент выше, чем в среднем по рынку действительно устойчивых учреждений. В этом банке выгоднее открыть накопительный счет, а не вклад – прибыль по нему достигает 5.5%, в то время как максимальный по вкладам составляет 5.25%. Накопительный счет открывается на неограниченный срок на сумму от 1000 рублей. В любое время можно вносить дополнительные средства или снимать деньги, получая проценты на остаток. Для открытия счета не обязательно посещать банк, можно сделать это самостоятельно в онлайн-режиме.

Плюсы и минусы

- Можно пополнять накопительный счет и снимать с него средства

- Довольно высокий процент, до 5.5%, начисляется ежемесячно

- Неограниченный срок вклада, минимальная сумма всего 1000 рублей

- Самостоятельное открытие счета через личный кабинет банка

- Предложение доступно всем, постоянным и новым клиентам

Нет капитализации процентов с выплатой в конце срока

Как выбрать вклад с капитализацией

Что такое капитализация вклада и, как она работает, мы уже рассмотрели. Теперь попробуем разобраться в том, как выбрать себе выгодный вклад с капитализацией процентов.

Шаг 1. Выбираем банк

Еще совсем недавно, когда интернет – технологии еще не были так сильно развиты, человек выбирал себе банк, который находится «через дорогу».

Сегодня, когда интерне стал доступен для всех, человек может выбрать себе банк и заключить договор в режиме онлайн. У человека появилась возможность открыть вклад даже в том банке, которого нет в его городе. У вкладчиков появилась возможность выбирать наиболее подходящий для себя банк из множества банков с большим количеством условий.

Если вы выберете банк, находящийся в непосредственной близости от вас, то вы сможете самостоятельно оценить его качество работы. А собрать реальные и неподдельные отзывы намного легче, чем при заключении договора в режиме онлайн.

Выбирая себе банк для вклада, необходимо обратить внимание на его рейтинг. Для чего нужно будет посетить интернет портал Банка России, где вы найдете всю необходимую вам информацию обо всех параметрах и проблемах кредитных организаций

Шаг 2. Проводим анализ имеющихся вкладов

После того, как вы выберете банк, вам будет необходимо изучить все предложения по имеющимся вкладам в банке

Особое внимание следует обратить на процентную ставку банка, возможность его пополнения и частичного снятия, минимальную сумму и срок размещения

Очень удобно, когда вклад предусматривает возможность пополнения и частичного снятия без потери процентов. Особенно тогда, когда необходимо накопить очень крупную сумму денег.

В любом случае, выбирать программу вклада необходимо исходя из его целей, вашего финансового положения и ожидаемых перспектив в будущем

Это очень важно. Если случится так, что вам придется закрывать вклад до окончании его срока, вы потеряете процентный доход

Шаг 3. Рассчитываем эффективную процентную ставку

При выборе вклада обращайте внимание не на указанные процентные ставки, а эффективные процентные ставки, которая поможет вам оценить общий реальный доход за весь срок с учетом процентов.

Эффективная процентная ставка рассчитывается по формуле:

где: ЕС –эффективная ставка,

С – номинальная ставка (указана в договоре),

N – количество периодов капитализации в год,

m – количество повторений периодов размещения (если вклад размещается на 1 год, то m=1, если на два года, то m=2 и т.д.).

Приведем примерный расчет эффективной процентной ставки.

Допустим, на ваш вклад установлена процентная ставка, равная 12% годовых с ежемесячной капитализацией процентов. Подставив имеющиеся данные в формулы, получим:

Таким образом, наша эффективная процентная ставка равняется 12%. То есть, разместив свои денежные средства под 12% годовых с ежемесячной капитализацией, вы ежегодно будете получать доход в размере 12,68% от внесенной на вклад суммы.

Такой расчет можно произвести более легким способом, воспользовавшись специальным онлайн – калькулятором.

Если ваш вклад предусматривает пополнение, то на ваш доход окажет непосредственное влияние сумма дополнительных взносов, что, естественно, увеличит размер начисленных и капитализированных процентов. А частичное снятие средств со вклада приведет к уменьшению получаемого дохода.

Шаг 4. Проводи анализ и сравнение полученных результатов

После того, как вы рассчитаете эффективную процентную ставку по всем выбранным вами вкладам, необходимо буде провести анализ и сравнение всех этих вкладов по таким параметрам, как:

- возможный срок договора;

- наличие и периодичность капитализации;

- размер эффективной ставки;

- возможность пополнения, а также частичного снятия;

- наличие или отсутствие условия пролонгации.

Лучше всего все имеющиеся данные занести в таблицу Excel. Так вы более наглядно увидите всю имеющуюся у вас информацию, и вам легче будет ее сравнить.

Шаг 5. Выбираем подходящий для вас вклад

Возможный полученный доход – это основной критерий, по которому происходит выбора оптимального вклада. Только здесь всегда необходимо помнить, что если ваша процентная ставка будет выше ставки рефинансирования, увеличенной на 5%, то с разницы между ставками будет взиматься подоходный налог.

Приведем пример. Допустим, ставка по выбранному вкладу 17%, ставка рефинансирования 10%, к которой добавляем 5%, получаем 15%. С разницы 17% — 15% = 2% дохода придется заплатить НДФЛ.

Например, размещаем 100 тыс. руб., на 1 год под 17% годовых. Доход составит 17 тыс. руб. Максимальный необлагаемый доход рассчитывается по ставке 15% (10%+5%) и равен 15 тыс. руб. Разница составляет 2 тыс. руб. С нее то и будет удержан НДФЛ в сумме 700 руб. (2000*35%).

Что такое сложный процент в инвестициях простыми словами

Знание механизма расчета по депозиту позволяет вкладчикам составить прогноз дохода. Этот расчет доступен при заключении соглашений, выполнении транзакций, перед начислением вознаграждения и капитализацией прибыли.

Банки пользуются простыми и сложными формулами.

Банки пользуются простыми и сложными формулами.

При этом применяется фиксированная ставка, которая закрепляется договором при размещении депозита, может регулироваться в случаях:

- автоматической пролонгации договора;

- досрочного закрытия.

Плавающий тип может меняться на протяжении действия соглашения.

Изменение ставок в этом случае привязано к таким факторам:

- курсу валют;

- переводу депозита в другую категорию.

При расчете дохода учитывается ряд показателей:

- инвестиционная сумма;

- процентная ставка, ее тип;

- периодичность начислений;

- срок договора.

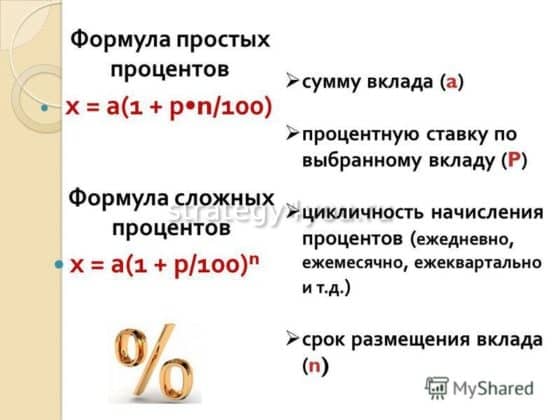

При использовании простой схемы расчета итог получается в результате таких математических действий. Начальная сумма умножается на годовую ставку и количество дней начисления вознаграждения и делится на количество дней по календарю и на 100.

Зачем инвестировать под сложный процент

При инвестировании денег рекомендуется выбрать оптимальный вариант, который позволит использовать преимущества сложных ставок. Вложению денег всегда предшествует планирование, анализ поставленной задачи. Капитализация прибыли от инвестирования на счет позволяет получить дополнительный доход.

Простой расчет

Эффективной ставкой считается номинальный процент, который начисляется на сумму с капитализацией. Рассчитать доход можно в программе Excel. Для этого следует ввести исходные данные, формулы на базовый депозит, сумму с капитализацией. Действия выполняются автоматически, поэтому для получения корректного результата рекомендуется внимательно ввести информацию.

Формула

Плата за пользование средствами финансовым учреждением начисляется ежемесячно. Если вкладчик не будет снимать эти средства со счета, то они дополнят сумму основного депозита.

Формула сложного процента записывается: S=X*(1+%)n, где

- S — конечная сумма;

- X — начальный вклад;

- % — годовая ставка;

- n — количество периодов.

В результате прибыль добавляется к сумме и дает доход. Сложный расчет может действовать при открытии .

Выбирая программное предложение банка, нужно ориентироваться на итоговый доход в денежном выражении, который получится при размещении средств.

Краткие выводы

При прочих равных условиях вклад с капитализацией процентов будет выгоднее – по нему вкладчик получит более высокий доход, а в некоторых банках ему разрешат при необходимости снимать начисленные проценты.

Иногда процентные ставки по вкладам без капитализации и с ней эквивалентны – вложившись по любому из вариантов, вкладчик получит одинаковые проценты. И тогда лучше вложиться с учетом капитализации – но нужно учитывать налогообложение.

Налогообложение может сделать невыгодными вклады с выплатой процентов в конце срока – тогда налоговая служба посчитает весь доход только на один год. Но и вклады с капитализацией не лучше – тогда вкладчику придется платить налог, даже не увидев сами проценты. Лучше всего в этой ситуации выглядит вклад с выплатой процентов ежемесячно или ежегодно – вкладчик сможет разнести налоговую нагрузку по годам, а также ему не придется искать деньги на уплату налога.