Скоринговая система оценки клиентов

Содержание:

- Оценка скоринговых данных

- Как повысить вероятность одобрения заявки на кредит

- Как поднять скоринговый балл?

- Какая информация используется для анализа

- Виды скоринга

- Из чего состоит?

- От чего зависят результаты скоринга

- Какие данные анализирует скоринг?

- Виды скоринговых систем

- Что означают баллы из кредитного рейтинга

- Что такое скоринговый балл и как его поднять?

- Скоринговая система оценки клиентов

Оценка скоринговых данных

Сущность скоринга заключается в определении совокупного кредитного балла (КБ) заемщика в результате оценки по ряду критериев. Данные критерии имеют различные удельные веса и впоследствии агрегируются в интегральный показатель — совокупный КБ.

Величина кредитного лимита в скоринговых системах носит второстепенный характер и определяется исходя из уровня доходов заемщика. Интегральный показатель сравнивается с определенным числовым порогом, который представляет собой так называемую линию безубыточности для банка. Кредит выдается тем клиентам, интегральный показатель которых выше этой линии.

Оценка кредитоспособности с использованием скоринговых систем в большинстве случаев строится на не более чем 20 критериях, среди которых:

- уровень среднемесячного дохода;

- частота смены места работы;

- возраст;

- семейное положение;

- количество лиц, находящихся на иждивении;

- образование;

- наличие недвижимости и личного автомобиля и т. д.

Внедрение скоринговых систем имеет ряд преимуществ, к которым относят:

- возможность снижения издержек и минимизацию операционного риска за счет автоматизации принятия решения о выдаче кредита;

- сокращение времени обработки заявлений и предоставления ответа о выдаче или отказе в кредите;

- централизацию принятия решения и снижение влияния человеческого фактора при его принятии;

- выявление и предотвращение попыток мошенничества.

К недостаткам скоринга относится в первую очередь то, что оценка кредитоспособности возможных заемщиков проводится на основе имеющийся информации о предыдущих, выданных кредитах, а сведений, характеризующих возможное поведение соискателей, которым в выдаче кредита, было отказано, не имеется представления.

Также оценка заемщика с использованием скоринговой системы основывается не на оценке реального человека, а на основе имеющейся о нем информации, которую он же и сообщает, и клиент может представить о себе такие данные, которые позволят получить положительный результат при разрешении вопроса о выдаче средств.

Как повысить вероятность одобрения заявки на кредит

Фото: pixabay.com

Фото: pixabay.com

Общего для всех заемщиков рецепта в данном случае не существует. Многое зависит от индивидуальных факторов. Но есть несколько советов, которые пригодятся каждому:

- Не подавайте заявки во все подряд банки беспорядочно — каждое их обращение в БКИ фиксируется в кредитной истории, а каждый отказ снижает шансы на одобрение кредита в другом банке. С точки зрения скоринга большинства кредитных учреждений, отказ означает, что банк-конкурент обнаружил какие-то факторы, которые не позволили выдать деньги данному клиенту.

- Обращайтесь в небольшие банки, в том числе региональные — им важен каждый новый клиент, система скоринга там обычно гораздо лояльнее.

- Изучайте все требования банка к заемщикам заранее — убедитесь, что ваш заработок, стаж, возраст соответствуют условиям кредитного учреждения. А все необходимые документы вы можете собрать и предоставить.

Если кредитная история сильно испорчена, придется работать над ее исправлением. Это возможно, но займет длительное время. Для исправления кредитного рейтинга нужно брать небольшие займы в МФО, оформлять кредитки с небольшим лимитом в банках и аккуратно погашать задолженность, избегая просрочек. Со временем кредитная история исправится и позволит обращаться в банки за обычными кредитами.

Как поднять скоринговый балл?

Отказ по скоринговому баллу означает, что показатель ниже требуемой нормы, и заявка гражданина на получение кредитных средств, скорее всего, не будет удовлетворена банком. Как правило, данный показатель варьируется в диапазоне от 350 до 850. Претенденту, имеющему предельно низкий скоригновый балл, получить кредит почти нереально, который, кстати, вполне по силам повысить. И первое, что можно сделать в этом направлении – обеспечить хорошую кредитную историю.

Если есть долги, непогашенные обязательства все необходимо закрыть в полном объёме. Можно сразу взять несколько микрозаймов и быстро их выплатить. Желательно, раньше установленного срока. Данная информация попадает в базы, и сведения формируют новую историю в кредитном бюро.

Второй показатель – семейный статус. Люди, имеющие официальной брак, получают более высокие баллы, поскольку с точки зрения коммерческих структур такие клиенты более обязательны и надёжны. И, наконец, возрастные рамки. Тут, конечно, ничего особо не откорректируешь, но возраст от 35 до 50 лет – наиболее привлекателен и даёт самый высокий рейтинговый показатель. Плюс – образование, хорошая работа и достойная заработная плата. Положительно могут сказаться и активы, имеющиеся у заявителя. Наличие собственной недвижимости, транспортного средства даёт банку гарантию, что это имущество может стать залогом и минимизировать риски неуплаты по кредиту.

Какая информация используется для анализа

Если осуществляется кредитный скоринг, банку потребуется максимальное количество данных о клиенте. Поэтому финансовые организации просят тщательно заполнять анкету. Набор критериев для анализа у каждой компании может различаться. Если применяется метод кредитного скоринга, учитываются следующие данные:

Личная информация о потенциальном клиенте. Система анализирует семейное положение гражданина, наличие детей, возраст. Обязательно нужно указывать ФИО.

Финансовое положение. Критерий включает в себя оценку занимаемой должности, стаж работы, размеры заработной платы, наличие других кредитов и иные особенности, оказывающие влияние на платежеспособность заемщика.

Дополнительные сведения. Кредитный скоринг заемщика позволяет учесть альтернативные источники дохода, расходы гражданина, не подтвержденные документально, наличие в собственности имущества и иные сведения, отражающиеся на состоятельности потенциального клиента.

Кредитную историю. Данные запрашиваются из БКИ

Во внимание принимаются уже закрытые займы и кредиты, имеющиеся на настоящий момент. От кредитного рейтинга зависят условия сделки и вероятность одобрения заявки.

Внешний вид заемщика

Оценкой потенциального клиента занимаются кредитные специалисты, принимающие заявку. Оператор оценивает степень ухоженности заемщика и вводит данные в программу. Система кредитного скоринга проводит оценку и присваивает претенденту на получение денежных средств определенное количество баллов. Оно будет учтено во время итогового принятия решения.

Регистрацию. Банки предпочитают сотрудничать с лицами, прописанными в городе. Приоритет получают заемщики, зарегистрированные в собственной недвижимости. Однако ряд кредитов предоставляется преимущественно лицам, проживающим в деревнях и поселках. Отсутствие прописки или регистрации в общежитии снизит вероятность одобрения займа.

Задача кредитного скоринга – дать исчерпывающую оценку клиенту. Она выносится на основании совокупного анализа вышеперечисленных данных. Если гражданин планирует получить небольшой займ, кредитный скоринг станет основанием для принятия решения. При подаче заявки на ипотеку, автокредит или большую потребительскую ссуду, метод будет использоваться, как один из способов принятия решения.

Виды скоринга

Рассмотрим четыре вида скоринга.

Application-scoring

Это самый распространенный вид скоринга, который мы разобрали выше. Application-scoring включает в себя:

- получение данных о заемщике;

- проверку и обработку данных специальной программой;

- получение результата.

Collection-scoring

При этом виде скоринга используется специальная программа, предназначенная для работы с задолженностью, не погашенной в срок. Программа анализирует данные о заемщике и выдает решение о том, как следует поступить, например:

- ограничиться предупреждением;

- применить финансовые санкции;

- передать дело коллекторам.

При возникновении сложных ситуаций (например, потеря работы или длительный период нетрудоспособности) можно обратиться в банк самостоятельно с заявлением о реструктуризации долга — отсрочке оплаты или уменьшении суммы ежемесячного платежа

Многие кредитные организации идут навстречу, принимая во внимание то, что ранее заемщик добросовестно уплачивал кредит в установленные сроки. Если вы попали в сложную ситуацию, обратитесь с таким заявлением в банк, приложив подтверждающие документы (копию трудовой книжки, справку с биржи труда, копию листка нетрудоспособности и др.), не дожидаясь звонка коллекторов

Behavioral-scoring

Этот вид скоринга используется при установлении лимитов по выдаваемым суммам. Анализ проводится на основании данных за предыдущие периоды:

- своевременность уплаты долгов заемщиком;

- сумма ежемесячных платежей;

- размер ежемесячного дохода.

Пример. У Ирины имеется кредитная карта, с которой оплачиваются некоторые крупные покупки и поездки за границу. В течение всего периода пользования кредиткой Ирина никогда не закрывала долг в течение льготного периода, всегда оплачивая ежемесячный минимальный платеж.

С одной стороны, при минимальном платеже процент по кредитной карте довольно высок и банку это выгодно. С другой — поведение Ирины говорит о том, что в течение нескольких лет лишних денег у нее не было. Является ли такой заемщик надежным? Безусловно, да, поскольку Ирина всегда вносила платежи в срок. Но вот на большой размер выдаваемой суммы или лимит кредитной карты Ирина вряд ли может рассчитывать. А при установлении небольших лимитов банки обычно не требуют подтверждения дохода.

Fraud-scoring

Этот вид определяет вероятность того, что заемщик окажется мошенником. Случаи мошенничества при обращении за кредитом – не редкость. Fraud-scoring используется в комбинации с остальными видами кредитного скоринга. Далее мы разберем более подробно механизм его работы.

Из чего состоит?

Скоринг – это общее понятие для понимания процессов оценки заемщика. Однако по факту он делится на несколько направлений, каждое из которых играет очень важную роль.

Например, можно выделить скоринг кредитной истории, скоринг заявки, скоринг внутренней базы кредитора и т.д.

Скоринг кредитной истории – это анализ исключительно кредитной истории гражданина. Сегодня для всех банков и МФО досье выступает незаменимым источником информации. По данным отчета кредитор понимает, сколько ссуд ранее оформлял гражданин, на каких условиях, как он их обслуживал, сколько допускал просрочек, есть ли у него незакрытые долги, привлекались ли коллекторы к взысканию долга. Это просто огромный пласт информации, который нельзя игнорировать.

Скоринг заявки – это изучение параметров заявки. Является самым весомым подразделом общей оценки заемщика. Можно иметь отличную долговую репутацию на рынке, но если анализ заявки показывает, что клиент не потянет кредит, то с получением денег возникнут серьезные проблемы.

В заявке гражданин обычно указывает свой возраст, семейный статус, регион проживания, место работы, размер дохода, расходы, наличие иждивенцев, объем кредитных обязательств, ежемесячно сокращающих денежный поток заявителя и многое другое.

Здесь есть много своих тонкостей и нюансов. Например, программы расценивают семейных заемщиков положительно, добавляя им баллы при оценке. Считается, что такие граждане более ответственны и очень внимательно относятся к исполнению своих обязательств. Наличие собственной квартиры – это хорошо, а вот съемная – отнимает лишние деньги из бюджета, что означает меньшее количество баллов.

Работа в маленьком провинциальном городке – это может быть и хорошо, но достаточно рискованно, поскольку в случае сокращения гражданин не сможет быстро устроиться на новую работу, а значит, с возвратом средств могут возникнуть проблемы.

Дошло до того, что особо продвинутые системы присваивают определенный балл даже улице, на которой проживает гражданин. Например, заемщики из Москвы в целом воспринимаются благоприятно, поскольку здесь развит рынок труда, однако заемщик, проживающий в благополучному районе может получить больше баллов, чем тот, что живет на улице с большим числом зарегистрированных происшествий, связанных с нарушением закона.

Скоринг внутренней базы – это анализ собственных данных. У каждого кредитора есть собственная история взаимоотношений с тем или иным клиентом. Например, в МФО оценивают, как часто заемщик получает у них онлайн займ на карту, как он исполняет свои обязательства. Если все в порядке, то такому клиенту при новых обращениях могут выдавать ссуды на льготных условиях. Аналогичным образом происходит процесс в банке, только здесь могут также учитывать наличие вкладов у клиента, присутствие зарплатной карты и т.д.

Также кредиторы могут анализировать массив своих клиентов и искать среди них закономерности, которые могут быть применены к заемщику. Например, если анализ показывает, что заемщики из определенного региона стабильно не возвращают заемные средства, то жителям данного субъекта придется столкнуться с трудностями при оформлении кредита или займа.

От чего зависят результаты скоринга

Итоговая оценка при использовании любой скоринговой модели складывается из целого ряда показателей.

В первую очередь проверяются паспортные данные заемщика, информация о месте проживания и другие контактные данные. Это предварительный этап, на котором отсеиваются претенденты с недействительными документами.

Затем происходит анализ других факторов.

Личная информация о клиенте. Скоринг-оценка учитывает семейное положение заемщика, наличие у него несовершеннолетних детей и других иждивенцев

Также принимается во внимание продолжительность стажа на последнем месте работы.

Платежеспособность претендента. Один из самых значимых факторов, влияющих на скоринг-балл

Чтобы получить одобрение, необходимо доказать не только наличие дохода для погашения займа, но и регулярность его получения, то есть стабильность источников этого дохода. Поэтому для оценки финансового положения и кредитоспособности в большинстве случаев (особенно при выдаче крупных кредитов) требуется предоставить документы с места работы: справку 2-НДФЛ или по форме банка

При этом важно, чтобы показатель предельной долговой нагрузки (ПДН) заемщика не превышал 50 % – то есть совокупные расходы по всем кредитам были как минимум вдвое меньше, чем получаемые заемщиком доходы. Кредитная история

При скоринговой оценке кредитоспособности клиентов обязательно проводится проверка задолженностей и просрочек по ранее взятым ссудам, а также то, насколько аккуратно исполнялись прежде обязательства перед кредиторами. Для этого банк с согласия клиента запрашивает его кредитную историю. Здесь отражается не только вся необходимая информация о долгах, но и заявки, которые подавались, но не были удовлетворены. Это помогает банку оценить надежность клиента, степень его закредитованности и то, насколько часто он обращается за заемными средствами. Так, наличие большого процента отказов от других финансовых организаций, как правило, снижает скоринговый балл.

Транзакционное поведение. Если заемщик является зарплатным клиентом или имеет депозит в банке, скоринговый балл скорее всего будет повышен. Ведь банк в курсе всех регулярных поступлений своего клиента. В этом случае кредит может быть выдан даже при относительно низком значении Персонального кредитного рейтинга. При этом также учитываются размер накоплений на счете и их динамика.

Все данные скоринговая система проверяет по отдельности и сравнивает между собой, чтобы выявить возможные противоречия. Подтверждением достоверности указанных сведений является наличие связи между доходами и расходами потенциального заемщика, местом работы и адресом проживания и т. д.

Вам также может быть интересно:

На что влияет плохой кредитный рейтинг

Какие данные анализирует скоринг?

На самом деле, этого не знает почти никто. Даже большинство сотрудников того или иного банка.

Понятны основные данные, которые рассматриваются автоматическими системами кредитного скоринга:

- состояние кредитной истории потенциального заемщика — кредитный рейтинг имеет большое значение для банков, хотя не является основным фактором при рассмотрении заявок;

- платежеспособность клиента — здесь многое зависит от того, какими способами человек может подтвердить свой регулярный доход, будет ли это официальная справка или информация, не подтвержденная документом;

- возраст и социальное положение заемщика — студенты, пенсионеры, родители в декрете обычно считаются менее надежными заемщиками;

- история сотрудничества данного заемщика с данной кредитной организацией — если человек обращается в банк, клиентом которого он уже является, при этом никаких проблем при сотрудничестве не возникало, это очень повышает его шансы на одобрение кредита.

Благоприятная история сотрудничества с конкретным банком — это не только хорошее исполнение кредитных обязательств. Можно впервые обратиться за кредитом в тот банк, в котором открыта обычная дебетовая карта, и получить кредит с более высокой вероятностью при прочих равных. Банк видит обороты по дебетовой карте и уже исходя из этого оценивает платежеспособность человека.

Хорошая кредитная история — тоже не залог одобрения заявки, если клиент часто прибегал к тактике быстрого погашения задолженности. Взять кредит на пять лет и закрыть его через месяц — это, конечно, хорошо. Но банку интересно не только вернуть свои деньги, но и заработать. Понимая, что клиент, скорее всего, снова не позволит это сделать, банк вполне может отказать в кредитовании.

Есть масса совсем неожиданных факторов, которые учитываются в скоринге, и о которых можно только догадываться или узнать случайно. Например, в 2017 году Сбербанк рассказал об анализе “цифрового следа” заемщиков при рассмотрении кредитных заявок.

Чем больше факторов тот и или иной банк закладывает в свой скоринг, тем точнее он работает. Но определяющими все равно остаются те из них, которые мы описали выше — кредитная история, социальный статус и возраст, платежеспособность.

Виды скоринговых систем

Заявочный скоринг.

Данная система является наиболее распространенной и применяется для оценки платежеспособности потенциального заемщика при подаче им заявки на кредит. По результатам заявочного скоринга банк может одобрить или не одобрить заявку, а также предложить клиенту, который вызывает сомнения, дополнительные условия. Например, снизить кредитный лимит или увеличить процентную ставку.

Скоринг для мошенников.

Данная система применяется для определения вероятности мошенничества со стороны потенциального заемщика. Fraud scoring отличается высокой прогностической точностью, особенно при совместном применении с другими способами оценки рисков, связанных с кредитованием. В этом случае кроме выявления потенциальных мошенников удается улучшить эффективность управления кредитными рисками.

Коллекторский скоринг.

Эту скоринговую систему оценку клиентов применяют на стадии работы с сильно просроченными кредитами. Collection scoring помогает определить приоритетные действия кредитора для возврата непогашенных займов. По факту система предлагает предпринять определенные меры с целью воздействия на недобросовестных клиентов – от первичного предупреждения до привлечения коллекторского агентства. Интересно, что до 40 % таких заемщиков возвращают средства после одного напоминания, ссылаясь на забывчивость.

Поведенческий скоринг.

Данная скоринговая система применяется для прогнозирования финансовых действий потенциального клиента. Она позволяет предсказывать, как будет меняться платежеспособность заемщика, и корректировать установленные под него лимиты. В качестве основы для анализа программой может использоваться статистика по финансовым действиям в течение определенного промежутка времени (например, по операциям с банковской, дебетовой или кредитной картой).

Расширенный скоринг.

Расширенный скоринг используется для оценки благонадежности тех заемщиков, у которых еще нет кредитной истории. При этом в качестве критериев принимаются социально-демографические данные. В процессе расчета скорингового балла программа может учитывать такие параметры, как семейное положение, возраст, место и стаж работы, размер заработной платы. Итоговая сумма варьируется в диапазоне от 50 до 250. Чем выше балл, тем ниже риск невозврата. Расширенный скоринг часто применяется в дополнение к другим методам анализа платежеспособности заемщика.

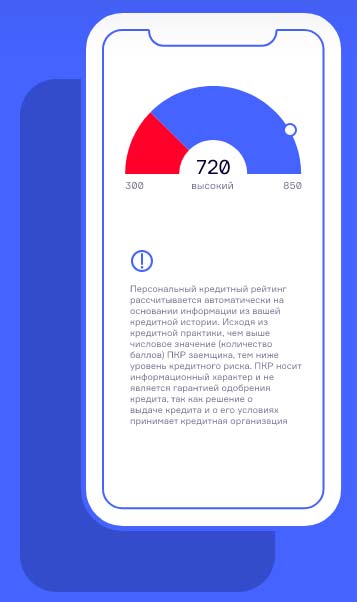

Что означают баллы из кредитного рейтинга

Чем выше значение показателя кредитного рейтинга, тем лучше кредитная история в целом и выше шансы на получение финансирования. Банковские учреждения охотнее сотрудничают с теми заемщиками, которые зарекомендовали себя с положительной стороны. Граждане с высоким значением персонального кредитного рейтинга (ПКР) могут претендовать на льготные условия по кредитным продуктам и получать специальные предложения.

Чем выше значение показателя кредитного рейтинга, тем лучше кредитная история в целом и выше шансы на получение финансирования. Банковские учреждения охотнее сотрудничают с теми заемщиками, которые зарекомендовали себя с положительной стороны. Граждане с высоким значением персонального кредитного рейтинга (ПКР) могут претендовать на льготные условия по кредитным продуктам и получать специальные предложения.

Кредитный скоринг — отличный инструмент для оценки, с помощью которого клиенты самостоятельно могут анализировать шансы на получение займов.

В разных бюро значение кредитного рейтинга по каждому заемщику может отличаться. Все дело в том, что БКИ формируют скоринговый балл только на основании имеющейся у них информации по конкретному субъекту (если заемщик брал кредит, ипотеку или другие заимствования в различных банках, то и информация о нем может храниться в разных БКИ).

Приведем параметры оценки портрета заемщика в наиболее крупных российских бюро.

Национальное бюро кредитных историй (НБКИ)

Наивысший балл, которого удостоены заемщики с идеальной кредитной репутацией — 850. Далее шкала выглядит так:

- 850-800 — высокий уровень ПКР;

- 701-799 — хороший кредитный рейтинг;

- 601-699 — среднее значение ПКР;

- 300 – 599 — низкий кредитный скоринг и минимальные шансы на получение финансирования;

- От 0 до 299 — критический показатель ПКР и категорический отказ со стороны банков.

Эквифакс

В этом бюро скоринговый балл может принимать значения от 0 до 999 и расшифровываться следующим образом:

- 951-999 — высокий рейтинг и шансы на получение финансирования;

- 896-950 — благонадежный заемщик с хорошей кредитной историей;

- 766-895 — средний уровень (банк может отказать без объяснения причин);

- 596-765 — вероятность одобрения крайне мала ввиду частых просрочек;

- 1-595 — клиентов с таким рейтингом ждет категорический отказ.

Объединенное бюро кредитных историй (ОКБ)

Крупнейшее российское бюро, куда предоставляет информацию о своих заемщиках Сбербанк, оценивает рейтинг следующим образом:

- выше 961 баллов — отличная кредитная история;

- 801-960 — хороший скоринговый балл;

- 721-800 — средний показатель, есть большой риск получить отказ;

- 641-720 — плохой кредитный скоринг;

- ниже 560 — безнадежный заемщик или банкрот.

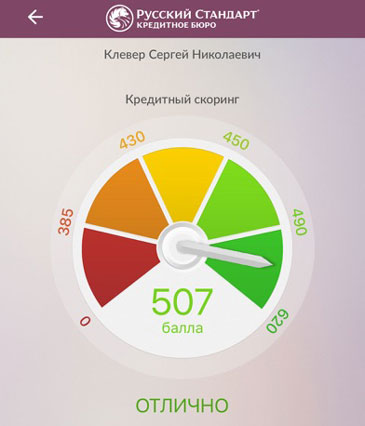

Русский стандарт

Шкала этого бюро варьируется от 0 до 620 баллов. Показатель скоринга от 0 до 385 говорит о том, что у заемщика плохая кредитная история и минимальные шансы на получение нового займа. В остальных случаях клиент может претендовать на одобрение с разной вероятностью.

Шкала этого бюро варьируется от 0 до 620 баллов. Показатель скоринга от 0 до 385 говорит о том, что у заемщика плохая кредитная история и минимальные шансы на получение нового займа. В остальных случаях клиент может претендовать на одобрение с разной вероятностью.

Что такое скоринговый балл и как его поднять?

Все ответы на вопросы анкеты анализируются скоринговой системой. Если необходимый порог суммы баллов достигнут, то она выдает положительный результат, если нет – отказ. При подсчете количества баллов, близкого к нужному для одобрения значению, заявка может быть отправлена кредитному менеджеру. Он уточняет предоставленную потенциальным заемщиком информацию по телефону, написанному в заявке.

Если число скоринговых баллов меньше необходимого норматива, то заявка не будет удовлетворена, и клиент получит отказ. Но вполне реально повысить значение скорингового балла, обеспечив положительную кредитную историю.

Для этого нужно полностью закрыть все непогашенные долги и обязательства. Если кредитной истории нет вообще, можно оформить небольшой микрозайм и быстро его выплатить. Информация попадет в базы банков, и сформируется хорошая кредитная история.

Вторым важным показателем является семейное положение. Клиент, состоящий в официальном браке, как правило, получает более высокое количество баллов. Преимуществами являются высшее образование, востребованная специальность, наличие официального места работы и достойный уровень заработной платы.

Чтобы повысить свои шансы на выдачу положительного решения по заявке скоринговой системой:

- Проверьте свою кредитную историю перед посещением банка.

- Закройте счета тех кредитных карт, которыми вы давно не рассчитываетесь.

- Заполняйте анкету предельно внимательно, так как малейшая ошибка или неточность в контактной информации может привести к отказу.

- Не обманывайте и не хитрите, завышая величину ежемесячного заработка или умалчивая о наличии действующего кредита.

- Если вы указываете сведения о контактных лицах, впишите только тех людей, с которыми хорошо знакомы и у которых нет проблемных задолженностей.

- Предупредите этих людей о том, что указали в заявке их телефоны, чтобы они не восприняли звонок от сотрудника банка как мошенничество или розыгрыш.

От отказа не застрахован даже самый положительный со всех сторон потенциальный заемщик. Некоторые параметры, такие как, число детей, возраст, невозможно изменить. Может так случиться, что банк именно в данный период не работает с клиентами именно вашей социальной или возрастной категории. Если вы получили отказ в одном банке, можете попробовать подать заявку в другой. Возможно в нем вам удасться получить кредит.

Но не стоит подавать анкеты одновременно в несколько банков. Бюро кредитных историй фиксирует все заявки, и скоринговая программа может посчитать ваши действия попыткой мошенничества.

Скоринговая система оценки клиентов

Взаимодействие банка с потенциальным заемщиком начинается с изучения платежеспособности и финансового положения человека, собирающегося оформить кредит. Одно дело, когда кредит необходим не испытывающему нужды в средствах успешному предпринимателю или высокооплачиваемому работнику стабильной компании для расширения бизнеса или постройки нового дома, другое дело, когда речь идет о клиенте, испытывающем хронические финансовые проблемы и не имеющем постоянно источника доходов. Отношение к ним будет различное.

Длительное время работа кредитных отделов банков строилась на взаимодействии сотрудников службы безопасности – как правило, бывших работников «силовых» ведомств, имевших связи с действующими работниками МВД и ФСБ, которые предоставляли информацию о клиентах, вызывавших сомнение в искренности намерений на возврат выданных банком заемных средств.

Такие проверочные действия осуществляются и поныне. Но их эффективность, в условиях множества небольших займов, выдаваемых физическим лицам, крайне мала. В «ручном» режиме проверить более 5–10% заемщиков сложно. На помощь пришли автоматизированные системы компьютерной обработки сведений, которые предоставляет клиент при оформлении заявки, и с помощью специальных алгоритмов оценивающих степень надежности клиента и риска банка которые возникнут при заключении договора.

Система автоматической проверки клиентов на соответствие требованиям банка к «идеальному» заемщику получила название скоринг-системы, от английского scoring – счет, подсчет, оценка. То есть, компьютер подсчитывает количество положительных и отрицательных факторов, влияющих на благонадежность клиента, суммирует их, вводит коэффициенты поправок и выдает работнику кредитного отдела, работающему с клиентом рекомендации о целесообразности одобрения кредита. Кроме этого, рекомендации могут касаться размера средств, которые целесообразно выдать заемщику и сроков, на которые выдается заем.

Что это такое и где она применяется

Скоринг-система может показаться примитивной, с точки зрения человека, не знакомого с её глубинной сутью. Казалось бы, что может быть проще, чем наложить трафарет на заполненную клиентом анкету с ответами и суммировать количество положительных или отрицательных ответов? Однако, на практике, все гораздо сложнее. Дело в том, что факторы, влияющие на платежеспособность, оцениваются отдельно от факторов, влияющих на благонадежность.

Зачастую один, незначительный, с точки зрения заемщика, факт биографии, о котором он забыл, или не уделяет внимания, перечеркивает все положительные моменты и влечет отказ. Все «понижающие» и «повышающие» коэффициенты заложены в математическом алгоритме – сверхсекретной компьютерной программе, которая может быть у банка собственной, но чаще – разрабатывается независимыми фирмами, специализирующимися в математическом анализе, и предоставляющим услуги банкам в оценке их потенциальных клиентов сразу по нескольким позициям.

Факторы, влияющие на принятие решения

Основная сфера применения скоринг-оценки – банковский сектор, работающий с большим количеством клиентов и микрофинансовые организации (МФО), выдающие небольшие займы на короткие сроки под огромные проценты.

Скоринг оценка носит рекомендательный характер. Теоретически, работник кредитного отдела может «войти в положение» или сочувствовать заемщику, находящемуся в сложном финансовом положении. Но банковские инструкции и отрицательное заключение скоринг-системы автоматически перекладывают ответственность по возврату заемных средств на работника, игнорировавшего такие рекомендации. Поэтому отрицательное заключение компьютера – 100% отказ в выдаче кредита или займа, без объяснения причин.