Расчетно-кассовое обслуживание в москве

Содержание:

- Документы для открытия расчетного счета

- Как проходит процедура оформления

- Отличительные особенности накопительных и кредитных счетов

- Можно ли обойтись без расчетного счета? Обязательно ли его открывать?

- Тарифы на расчетно-кассовое обслуживание

- Где дешевле открыть расчетный счет для ИП

- Что нужно для открытия Р/С?

- Депозитный банковский счет на длительный срок

- Открыть расчетный счет в банке физическому лицу

- Закрытие расчетного счета

- Как закрыть РКО

- Открыть счет

- Заключение

Документы для открытия расчетного счета

У каждого банка свои требования к списку документов от ИП и ООО. Стандартный список для индивидуальных предпринимателей выглядит так:

- паспорт РФ;

- для людей с иностранным гражданством – миграционная карта, документ о праве на проживание в РФ;

- ИНН;

- лицензии/патент на предпринимательскую деятельность при наличии;

- нотариально оформленная карточка с образцами подписей и оттиска печати;

- нотариально оформленная доверенность представителя ИП и его паспорт;

- при наличии выгодоприобретателя – соответствующие договоры;

- выписка из ЕГРИП, если в данном реестре сведений об ИП нет;

- страховое пенсионное свидетельство.

Для открытия расчетного счета ООО необходимо подготовить такие документы:

- устав или учредительный договор;

- документ о полномочиях исполнительного органа;

- приказ или доверенность о полномочиях сотрудниках организации распоряжаться денежными средствами на банковском счете;

- доверенность на полномочия представителя;

- лицензия на ведение деятельности;

- информация о деловой репутации;

- информация о выгодоприобретателях, бенефициарных владельцах;

- выписка из ЕГРЮЛ или свидетельство о регистрации ООО (для юридических лиц, зарегистрированных до начала 2017 года).

В зависимости от ситуации каждый банк может дополнительно запросить и другие документы – при условии, что клиент не обратился за услугой регистрации бизнеса к нему.

Как проходит процедура оформления

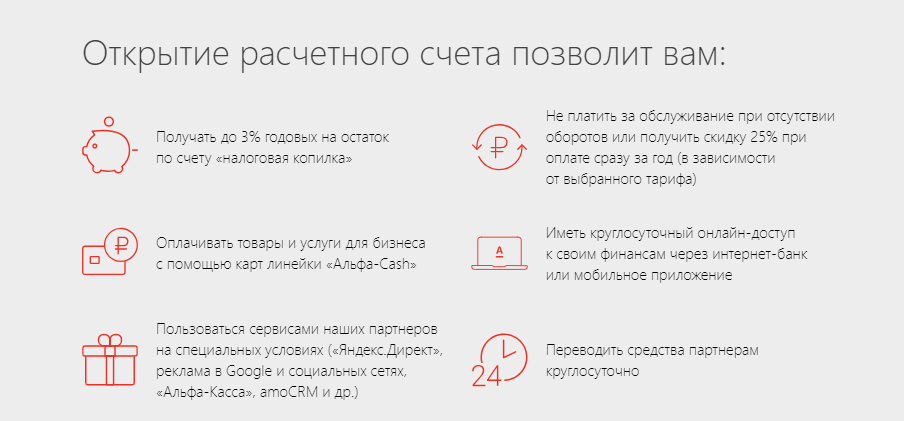

Открытие расчётного счёта для ООО — достаточно простая процедура. Реквизиты можно забронировать заранее на сайте банка, тогда от вас потребуется всего один визит. Стоимость открытия зависит от клиентской политики, в некоторых банковских учреждениях это бесплатно на минимальном тарифе или в рамках программы лояльности.

После того, как банковский менеджер убедится в достоверности оригиналов ваших документов и снимет копии, он предложит заполнить:

- заявление о подключении услуг;

- анкету клиента;

- сведения о бенефициарном владельце;

- договор об РКО.

Если выбран тарифный план с функцией онлайн-платежей, то вам также выдадут сертификат ключа проверки электронной подписи и сам USB-ключ. На этом всё, можете проводить платежи по полученным реквизитам. Сообщать об открытии счёта организации в ИНФС и фонды не надо, с 2014 года это делают сами банки.

Отличительные особенности накопительных и кредитных счетов

Счет накопительного типа более удобен в использовании, нежели вклад срочного действия. По сути клиент выбирает приоритет: свободное распоряжение личными сбережениями или более высокие процентные ставки.

Согласно стандартным условиям по накопительным счетам, клиент может:

- Свободно снимать средства. При этом ставка по процентам остается прежней – снижаться не будет

- Произвольно вносить деньги на счет. Как правило, ограничение касается итоговой суммы после операции пополнения, а именно, недопустимость ее превышения первоначальной величины в 10 раз и более.

- Ориентиром для выплаты процента является минимальный размер остатка. Его период непременно оговаривается условиями договора.

Особенностями счета ссудного (кредитного) вида являются следующие критерии:

- Основанием для открытия служит кредитный договор. Следовательно, его открывает банк на имя получателя кредита.

- Один клиент может быть обладателем нескольких подобных счетов, то есть получение каждого кредита сопровождается открытием кредитного счета.

- Ссудный счет не относится к самостоятельной банковской услуге. Это сопутствующий сервис при кредитовании. Так кредитору удобней учитывать выданные и возмещенные средства.

- Если в обязанности физических лиц не входит оплата за открытие счета, то с юрлиц взимаются деньги не только за его открытие, но и за обслуживание.

Можно ли обойтись без расчетного счета? Обязательно ли его открывать?

Никто не заставляет. Хотя представители банков будут говорить «А как без него?!». Если не собираетесь принимать деньги по безналу, то можно вполне без р/с. Только наличными принимать деньги еще сложней. Необходима онлайн-касса, включая ее регистрацию и т.п. Если хотите принимать деньги с пластиковых карт — банку тоже надо будет переводить средства на расчетный счет. Одним словом — жизнь заставит.

Физические лица тоже часто хитрят. Зачем проходить все возможные этапы регистрации ИП, платить комиссии за ведение и обслуживание, сдавать декларации в налоговую, если можно для тех же целей использовать обычный счет в банке. Кстати, согласно пункту 2.1 указанной выше инструкции № 153-И он называется «текущий». Однако в банках сидят не глупые люди. И анализ денежных потоков, в том числе с использованием компьютеров, никто не отменял. Даже если ничего пока не происходит, нет гарантий, что банк не заблокирует текущий счет физического лица на том основании, что он фактически используется для коммерческой деятельности и извлечения прибыли. Таких случаев — множество.

Тарифы на расчетно-кассовое обслуживание

Расходы на финансовое обслуживание могут обходиться в круглую сумму, либо обходятся бесплатно. Сколько потратит на банковское обслуживание представитель бизнеса, определяется по банковским тарифам, сформированным с учетом разных потребностей клиентов:

- количество платежных поручений;

- суммы транзакций;

- потребность в валютных операциях;

- эквайринге;

- инкассации;

- выпуск бизнес-карты;

- снятие или пополнение наличными;

- условия зарплатных перечислений.

В среднем, диапазон цен на РКО для небольших бизнесов может ограничиться 1-1,5 тысяч рублей. Если предстоит подключить малый бизнес, стоимость возрастает и доходит до 5 и более тысяч рублей, в зависимости от оборотов. Чем чаще требуются услуги банка, чем разнообразнее сервис, тем больше стоимость выбранного тарифа.

Чтобы не переплачивать за ненужный сервис, следует внимательно изучить предложенные программы и определить, какой из тарифов более подходит под нужды бизнеса.

Как выбрать выгодный ТП

Универсального решения при выборе выгодного тарифного плана не существует. Каждый клиент определяет оптимальный продукт с учетом своих потребностей.

Начинающему бизнесу и мелким предприятиям есть смысл присмотреться к банкам, готовым предоставить РКО бесплатно:

- «Бесплатно навсегда» от Альфа-Банка.

- «Стартап» от Веста Банк.

- «На старте» от ВТБ.

- «Первый шаг» от Открытия.

- «Легкий старт» от Сбербанка.

Бесплатное обслуживание предусматривает ограничения по количеству исполняемых поручений, суммам, подключенному сервису. Если бизнес вырос за рамки единичных транзакций и требует подключения эквайринга, инкассацию, ведение отчетности через онлайн-кабинет, скорее всего, придется доплачивать, переходя на платные тарифы, рассчитанные на активное управление финансовыми потоками предприятия.

Перед тем, как подавать заявку на оформление РКО с выбранным тарифом, рекомендуется проконсультироваться с сотрудником банка, обсудив детали будущего сотрудничества.

Где дешевле открыть расчетный счет для ИП

Если сравнивать все тарифы банков, то сравнительная таблица банков по стоимости открытия и ведения счета будет такой.

| Открытие счета, руб. | Ведение счета, руб./в мес. | Платежные поручения, руб./шт. | |

|---|---|---|---|

| ЛокоБанк | 0 — 4990 | 19 — 89 | |

| Тинькофф | 490 — 4990 | 0 — 49 | |

| Точка | 0 — 2500 | 0 — 60 | |

| Альфа-Банк | 0 — 7900 | 0 — 50 | |

| Сбербанк | 0 — 12900 | 16 — 199 | |

| Открытие | 0 — 7990 | 0 — 100 | |

| МодульБанк | 0 — 4990 | 0 — 90 | |

| ДелоБанк | 0 — 7590 | 0 — 87 | |

| ФорБанк | 0 — 6990 | 0 — 75 | |

| Сфера | 0 — 4990 | 0 — 90 | |

| ВТБ | 0 — 5950 | 0 — 100 | |

| ПромСвязьБанк | 0 -2100 | 25-100 | |

| Уралсиб | 480 — 4 700 | 0 — 90 |

Из этой таблицы видно, что у всех банков бесплатное открытие счета, у большинства плата за обслуживание отсутствует и за платежные поручения тоже можно не платить. Но на самом деле не получится выбрать тариф, в котором все эти опции будут бесплатными. Чем дешевле тариф, тем выше стоимость одного платежного поручения. Для ИП на начальном этапе подойдет минимальный тариф, т.к. у него будет небольшой оборот денежных средств и небольшое количество платежей – нет смысла переплачивать.

Теперь к реальному примеру. Допустим, оборот ИП составляет 200 тыс. рублей и вам необходимо отправлять 7 платежных поручений в месяц. Разумеется, каждый предприниматель стремится к минимизации затрат, поэтому основной упор будем делать на низкую стоимость обслуживания, не забывая, само собой, о репутации банка. И вот теперь, на основе таких входных данных составим рейтинг.

-

Открытие. Банк с отличной репутацией и являющийся одним из системообразующим.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса, от 490 руб для активно развивающихся;

-

ПромСвязьБанк. Банк с двадцатилетней историей. О его надежности говорят многочисленные положительные отзывы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 6 месяцев бесплатно;

-

Банк Уралсиб. Один из крупнейших банков России, оказывающий широкий спектр услуг любому типу бизнеса.

- Открытие – бесплатно;

- ведение счета, руб./мес. – первые 12 месяцев бесплатно;

-

ФорБанк. Банк небольшой, представлен только в 6 регионах страны, но большинство операций можно производить удаленно. Тарифы очень приятные.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Сбербанк. Ведущий банк России с госучастием и наибольшим количеством отделений во всех регионах.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ДелоБанк. Это универсальная платформа СКБ-банка, созданная для обслуживания малого и среднего бизнеса. Банк стремится к полной автоматизации задач.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ЛокоБанк. Банк входит в топ-100 по активам. Среди акционеров – международный инвестор. Локобанк так же является одним из лидеров по объему кредитования.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

МодульБанк. Банк ориентирован на начинающих предпринимателей и малый бизнес. Отделений нет – работает только онлайн.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Сфера. Один из банков, предоставляющий услуги исключительно в сети «Интернет». Принадлежит БКС Банку, поэтому, при необходимости, можно обращаться в их офисы.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

ВТБ. Банк является одним из крупнейших в стране, а филиалы есть и за ее пределами.

- Открытие – бесплатно;

- ведение счета, руб./мес. – Первые 3 месяца бесплатно;

-

Альфа-Банк. Надежный банк с высокими рейтингами и иностранным капиталом. Имеет наибольше количество тарифов для предпринимателей.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Тинькофф. Первый частный банк, работающий исключительно онлайн. Имеет множество положительных отзывов и один из самых «продвинутых» в России.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

-

Точка. Банку всего 3 года, а он уже в лидерах рынка финансовых услуг. Банк ориентирован на работу с малым и средним бизнесом.

- Открытие – бесплатно;

- ведение счета, руб./мес. – бесплатно для нового и небольшого бизнеса;

Исходя из этих данных, можно сделать вывод, что самые выгодные банки для открытия расчетного счета для ИП – это «Открытие» и «Промсвязьбанк».

Что нужно для открытия Р/С?

Расчетные счета резервируются за предпринимателями сразу же после завершения предварительной регистрации на сайте банка. Но для того, чтобы снять или перевести средства на счет другой компании, нужно будет подписать договор с банком. Для подписания договора вам нужно будет либо приехать в отделение банка лично, либо попросить менеджера отправить к вам курьера со всей необходимой документацией и вашей корпоративной картой. Какой бы вариант вы не выбрали, с собой у вас должен быть определенный пакет бумаг.

Перечень документов для ИП

- любой документ, способный удостоверить вашу личность (это может быть паспорт, водительские права или что-либо другое);

- свидетельство о госрегистрации в роли индивидуального предпринимателя;

- документ, подтверждающий полномочия всех лиц, которых вы упомянули в карте, распоряжаться средствами компании, хранящимися на РС;

- свидетельство о постановлении на учет в налоговой службе;

- лицензия или патент, который был выдан предпринимателю.

Перечень документов для ООО

- паспорт управляющего компанией;

- идентификационный номер налогоплательщика;

- решение или протокол (приказ) о создании организации;

- устав предприятия или учредительский договор;

- приказ о назначении и/или вступлении в должность управляющего компании;

- печать предприятия;

- документы о месте расположения организации (достаточно свидетельства о праве собственности, договора аренды);

- свидетельство о регистрации предприятия в ЕГРЮЛ.

Если ваша компания работает на базе лицензий, разрешений или патентов, банк вправе потребовать и их предоставления в том числе. Все вышеперечисленные бумаги необходимо будет отсканировать и отправить в банк по почте, копии менеджер обязан прикрепить к вашему договору об открытии счета.

Депозитный банковский счет на длительный срок

Длительность срока депозитного счета определяется условиями конкретного договора (более одного года). На протяжении этого периода банковское учреждение распоряжается деньгами клиента, обязуясь при этом выплачивать ему проценты (ежемесячно, ежеквартально и так далее).

Особое внимание при выборе депозита следует уделить предлагаемым условиям:

- Есть ли возможность пополнения.

- Допустимо ли частично снимать средства.

- Каковы штрафные санкции за досрочное закрытие счета.

- Величина минимального и максимального размера вклада.

- Наличие капитализации процентов.

- Пролонгация в автоматическом режиме, если клиент не дал иных указаний.

Наиболее высокие ставки по процентам присущи депозитам, с которых запрещено снимать деньги.

Депозитный счет – идеальный вариант накопить нужную сумму для определенной инвестиционной цели или просто для увеличения размера накоплений. Он успешно применяется физическими и юридическими лицами.

Для вас одобрен кредит!

Открыть расчетный счет в банке физическому лицу

Основной причиной, зачем физические лица открывают счет в банке, является сохранность денежных средств, а так же для получения дополнительного заработка за счет накопительных процентов на денежный вклад. Вдобавок, клиент имеет право переводить деньги, снимать со счета в любой момент через банкомат или кассу, а так же добавлять свои средства к общему балансу. Даже если вы не сделали вклад на определенный срок, то многие банки начисляют вам ежемесячные или ежегодные проценты на остаток средств, иногда эти бонусы очень приятны для клиента.

как открыть банковский счет физическому лицу

как открыть банковский счет физическому лицу

Часто, во время открытия банковского счета вносится крупная сумма денег, поэтому необходимо хорошо подумать какой банк для этого выбрать.

Не надо вкладывать свои кровные в первый попавший на глаза банк, даже по телевидению иногда крутят рекламу определенного банка, это не повод сразу бежать и вкладываться в него. Ведь реклама – двигатель торговли, и вы должны опираться на свои убеждения и советы родственников или знакомых.

Закрытие расчетного счета

Процедура предполагает расторжение договора на РКО, действовавшего между банком и ИП/юрлицом.

Есть несколько оснований для закрытия счета:

- переход клиента на обслуживание в другой банк;

- прекращение предпринимательской деятельности;

- судебное постановление;

- инициатива банка при отсутствии операций по счету в течение 2 лет;

- нарушение клиентом налогового законодательства.

Порядок действий будет таким:

- обратиться в свой банк, где был открыт счет;

- составить заявление на закрытие счета и на расторжение договора (образец предоставляется в банке);

- снять со счета денежные средства или указать реквизиты для перечисления денег на новый счет;

- предоставить паспорт (или доверенность, если заявителем выступил представитель клиента).

Счет закрывается бесплатно. Но некоторые банки устанавливают комиссию – она прописана в договоре об обслуживании. Если клиент переходит в другое кредитное учреждение, ему нужно своевременно проинформировать контрагентов об изменении реквизитов.

Если у клиента есть долги перед бюджетом, невыясненные заблокированные или арестованные суммы, то в закрытии счета ему откажут.

В случае если у банка отозвали лицензию, то клиент оповещает о намерении закрыть счет ФНС, ФСС и ПФР РФ. Дальнейшие действия выполняет сам банк.

Как закрыть РКО

Если деятельность компании прекращается, либо выбран новый банк для обслуживания, приходится решать вопрос с закрытием расчетного счета и отказом от РКО.

Чтобы закрыть расчетный счет, предстоит вывести средства, которые ранее хранились клиентом, а также провести аннулирование учетной записи в регистрах банка.

После того, как счет будет закрыт, дальнейшее обслуживание становится невозможно. Клиент не сможет внести деньги, принимать или отправлять платежи, получать наличные.

Проще всего, если нужно лишь поменять тариф в том же банке, либо счет закрывается по инициативе клиента без намерения прекратить сотрудничество с тем же банком.

Наиболее легкий способ закрыть счет, если возникает новая организация, либо предприниматель решил реорганизовать бизнес. В таких ситуациях закрытие счета выглядит формальностью.

Если клиент полностью разрывает отношения и закрывает счет, отказываясь от РКО, действуют в следующей последовательности:

- Подать заявление согласно установленному банком образцу.

- Если остались долги и незакрытые платежи перед финучреждением, их необходимо погасить.

- Сдать чековые книжки и выпущенные специально для бизнеса карточки.

- Вывести остаток во счета, если он еще не нулевой.

- Банк должен предоставить документ, подтверждающий закрытие р/с.

Процедура закрытия может оказаться платной, а вместе с регулярными платежами банк может потребовать выплатить дополнительные штрафы и комиссии, в связи с закрытием РКО.

Поскольку сотрудники отделения не заинтересованы в закрытии счета и отказе от РКО, они могут пытаться удержать организацию на обслуживании, препятствуя или оттягивая момент закрытия. Стоит заранее узнать в банке правила расторжения договора и закрытия счета, еще на стадии подключения к тарифу.

Открыть счет

Документы, необходимые для открытия счета

Индивидуальным предпринимателям

PDFСписок документов для открытия расчетного счета ИП478,9 КБ

PDFСписок документов для открытия расчетного счета адвокатам, нотариусам, арбитражным управляющим, патентным поверенным224,6 КБ

Юридическим лицам — резидентам

PDFСписок документов для открытия расчетного счета ООО, АО, Товарищества401 КБ

PDFСписок документов для открытия расчетного счета ФГУП, ГУП, МУП401,1 КБ

PDFСписок документов для открытия расчетного счета общественной организации, движения, фонда, учреждения, политической партии, религиозной организации, некоммерческого партнерства, учреждения, организации, социального или благотворительного фонда, ассоциации, союза403,7 КБ

Юридическим лицам — нерезидентам

PDFСписок документов для открытия расчетного счета юридическому лицу — нерезиденту, кроме филиалов и представительств, зарегистрированных на территории РФ407,6 КБ

PDFСписок документов для открытия расчетного счета юридическому лицу — нерезиденту, действующему в лице филиала и представительства, зарегистрированного на территории РФ407 КБ

PDFСписок документов для открытия расчетного счета посольству, консульству, а также иному дипломатическому и приравненному к нему представительству иностранного государства484,7 КБ

PDFСписок документов для открытия расчетного счета международной организации или обособленному подразделению международной организации для совершения операций этим обособленным подразделением (филиалом, представительством), находящимся на территории РФ408,8 КБ

Специальные банковские счета

PDFСписок документов для открытия специального банковского счета312,1 КБ

Документы для заполнения при открытии счета

DOCГлоссарий19,3 КБ

DOCПодтверждение о присоединении (для ИП) (действует с 30.07.2021)247 КБ

DOCПодтверждение о присоединении (для резидента РФ) (действует с 30.07.2021)244 КБ

DOCПодтверждение о присоединении (для нерезидента РФ) (действует с 30.07.2021)283 КБ

DOCСведения о структуре и персональном составе органов управления36 КБ

DOCDETAILS OF INDIVIDUAL BENEFICIAL OWNER40,2 КБ

Сведения о физическом лице, которое прямо или косвенно владеет Юридическим лицом/ контролирует действия ИП

DOCСведения о физическом лице — бенефициарном владельце для юридических лиц23 КБ

DOCСведения о физическом лице — бенефициарном владельце для индивидуальных предпринимателей24 КБ

Сведения о лице, к выгоде которого действует компания / ИП, в том числе на основании договора или иного документа

DOCСведения о выгодоприобретателе юридическом лице14,9 КБ

DOCСведения о выгодоприобретателе индивидуальном предпринимателе18,5 КБ

DOCСведения о выгодоприобретателе физическом лице18 КБ

Договор РКО

PDFГлоссарий к Договору расчетно-кассовом обслуживании в АО «АЛЬФА-БАНК»773,8 КБ

PDFПравила открытия и обслуживания расчетных счетов (действует с 31 августа 2021)1,1 МБ

PDFПравила электронного документооборота в территориальных подразделениях АО «АЛЬФА-БАНК» (действует с 14 июля 2021)296,5 КБ

PDFПолная версия договора о расчетном-кассовом обслуживании в Альфа-Банке (действует с 31 августа 2021)971,1 КБ

PDFСоглашение об электронном документообороте по системе «Альфа-Офис» (действует с 30 августа 2021)607,7 КБ

PDFСоглашение об электронном документообороте по системе «Альфа-Офис» (действует с 24 февраля 2021)585,2 КБ

PDFПеречень сведений и документов, предоставляемых банку в целях установления и идентификации лиц, к выгоде которых действует клиент234,8 КБ

Приложения к Договору РКО и Правилам РКО

DOCЗаявление о переводе банковского счета на обслуживание по Договору о расчетно-кассовом обслужиании23,2 КБ

DOCУведомление об изменении счета списания комиссии23,3 КБ

DOCЗаявление об изменении порядка представления выписок по счету и приложений к ним25 КБ

DOCЗаявление о применении/ изменении Кодового слова24,1 КБ

DOCУведомление об акцепте платежных требований по счету (приложение № 1 к Правилам РКО)44,7 КБ

DOCРаспоряжение на исполнение инкассовых поручений в валюте Российской Федерации по счету (Приложение № 2 к Правилам РКО)45,4 КБ

PDFПравила предоставления кредитного продукта овердрафт (кредитование счета) (Приложение № 6 к Правилам РКО)261,1 КБ

Договор об осуществлении расчетов по переводам денежных средств посредством банкоматов

Альфа-Банка с функцией cash-in

Заключение

Как и в случае с выбором банка для ИП, крупные банки (вроде Россельхозбанка, ВТБ, Русского Стандарта и многих других) предлагают не самые выгодные условия для небольшой компании. Начинающему бизнесмену больше подойдет надежный банк с недорогим или бесплатным обслуживанием, удобными условиями по платежкам и низкими ограничениями на операции с наличными — например, Точка, Тинькофф или Альфа-Банк.

В таблице ниже вы сможете сравнить условия банков в рейтинге между собой и определить, какой из них будет выгоднее для вашего ООО:

| Банк и тариф | Стоимость открытия | Стоимость в месяц | Стоимость платежного поручения |

| Точка, «Начало» | Бесплатно | 700 рублей | Бесплатно |

| Модульбанк, «Оптимальный» | Бесплатно | Бесплатно первые 3 месяца, далее — 690 рублей | 19 рублей |

| Тинькофф, «Простой» | Бесплатно | Бесплатно первые 2 месяца, далее — 490 рублей | 49 рублей |

| Промсвязьбанк, «Бизнес Старт» | Бесплатно | Бесплатно | Первые 3 — бесплатно, далее — 100 рублей |

| Открытие, «Первый шаг» | Бесплатно | Бесплатно | 3 бесплатно, далее — 100 рублей |

| УБРиР, «Комфорт» | Бесплатно | 1 500 рублей | 30 рублей |

| Сбербанк, «Легкий старт» | Бесплатно | Бесплатно | Первые три – бесплатно, далее – 199 рублей |

| Дело Банк, «ДелоЛайт» | Бесплатно | 690 рублей, при тратах по бизнес-карте от 60 000 рублей или отсутствии оборотов — бесплатно | 5 бесплатно, далее — 39 рублей |

| Росбанк, «Доступный старт» | Бесплатно | 490 рублей | 75 рублей |

| Совкомбанк, «Старт» | Бесплатно | Бесплатно первые 3 месяца, далее — 190 рублей | 50 рублей |

| Развитие-Столица, «Трансформер» | Бесплатно | Бесплатно первые 3 месяца, далее — 500 рублей | 20 рублей |

| Альфа-Банк, «Просто 1%» | Бесплатно | 1-3% со всех поступлений на счет | Бесплатно |

| Уралсиб, «Начни с нуля» | Бесплатно | Первый год — бесплатно, далее — 490 рублей в месяц | 3 в месяц бесплатно, следующие по 120 рублей |

| Локо-Банк, «Новый старт» | Бесплатно | 490 рублей | 59 рублей |

От условий расчетного счета, который вы откроете для своего ООО, будет во многом зависеть дальнейшее ведение вашего бизнеса. Для недавно открывшейся фирмы оптимальным вариантом будет тариф с недорогим или бесплатным обслуживанием, низкими комиссиями за платежи и снятие наличных, и большим числом дополнительных услуг для бизнеса

Также обратите внимание на интернет-сервисы банка, скорость открытия счета и бонусы для новых клиентов

Наиболее оптимальным вариантом для малого бизнеса считается банк Точка. Открытие счета, обслуживание и платежи, а также выпуск корпоративной карты здесь бесплатные. Счет открывается за несколько дней без визита в банк. Управлять им можно через удобный личный кабинет, доступный в любых современных браузерах на любых платформах.