Клиент банк

Содержание:

- Вход в Клиент-Банк (Web)

- Какие последствия

- Кого идентифицируют

- Как создается «Клиент-банк»?

- Как установить клиент-банк

- Преимущества Системы ДБО «Клиент-Телебанк»

- Но если учитывать себестоимость…

- Обучение операционистов банковских систем

- Как составляется заявление на банковское обслуживание?

- Пример

- Вход в личный кабинет интернет-клиента 9443 для малого и среднего бизнеса

- Доступные www-адреса Системы

- Кому банк не откроет счет и почему?

- Интернет-банк

- Интернет-обслуживание

- Возможности системы Банк-Клиент.

Вход в Клиент-Банк (Web)

Вход в систему Клиент банк (ВЭБ) Беларусбанка можно осуществлять после подписания договора, получения ЭЦП и установки всех программ.

Сначала необходимо запустить Cryptoservice, когда в панели задач появятся иконки, можно открывать браузер.

- На интернет странице АСБ Беларусбанка выбрать Клиент Вэб или набрать https://cb.asb.by в командной строке.

- Система попросить вставить iKey в USB-порт. Если вход осуществляется по паролю, необходимо ввести логин пользователя и пароль. Когда авторизация проходит «по ключу», следует ввести пароль от личной ЭЦП.

- Успешно авторизованные пользователи попадают на главную страницу личного кабинета.

Вход в веб-клиент Беларусбанка успешно осуществлен, можно приступать к работе.

Какие последствия

Вывод напрашивается сам собой. Если процедура не будет пройдена (когда она предусматривается), то не последует никаких услуг. То есть кредитным организациям в таких случаях прямо запрещается:

- открывать/вести счета;

- совершать перечисления/переводы;

- получать кредиты;

- открывать депозиты;

- приобретать валюту зарубежных стран;

- уплачивать суммы по штрафам, госпошлинам и т.п.

Бывают случаи, когда идентификационная процедура провидится не сразу, а в ходе сотрудничества с финансовой компанией. Такие случаи касаются юридических лиц. Например, организация полным ходом обслуживается в кредитной фирме. В последующем по инициативе банка назначена идентификации бенефициарных владельцев клиентов, то есть собственников юридического лица (участники, учредители и т.п.). И если организация не представит в кредитную структуру информацию о таких бенефициарных владельцах, то дальнейшее сотрудничество может быть приостановлено. А если у банкиров будут предположения о том, что указанные люди намерены получать преступный доход, тогда такие предположения в виде сообщения направляют в Росфинмониторинг. Последний проводит свои проверки или передает сведения в правоохранительные органы.

Как видно банальная проверка личностей может перерасти в серьезный контроль.

Как хранится информация, кому допускается передача

Документы, которые включают идентифицирующие данные, представляют особую ценность. Поэтому они должны быть в надежном месте, закрыты от посторонних глаз. За это отвечает кредит.организация.

По закону документация храниться не менее 5 лет с даты, когда прекращены взаимоотношения.

Бумажные носители могут передавать от одной организации к другой при условии, если такие организации входят в единую банковскую группу/холдинг.

Кроме того, требуется согласие самого гражданина на передачу такой информации.

В любом случае, если передача сведений будет без согласия человека ответственность за возможные нарушения прав возлагается на организацию. Также все риски незаконной утечки информации возлагаются на финансовую структуру, которая халатна хранила персональные документы, полученные при удостоверительно-идентификационной процедуре.

Кого идентифицируют

В поле зрения попадают и граждане РФ, и компании, и иностранцы.

По закону все они делятся по таким группам:

- Клиент – тот кто обращается в банк за получением финансовой услуги.

- Представитель— лицо, у которого полномочия действовать от имени клиента. То есть кто непосредственно контактирует с кредитной организацией. Это может быть человек на основании доверенности или в силу закона (например, родитель за своего ребенка, либо директор от лица организации).

- Выгодоприобретатель клиента – тот, кто получает выгоду о совершаемых действий. То есть чей интерес учитывается в первую очередь.

- Бенефициарный владелец – субъект, кто влияет на деятельность фирмы, на принимаемые решения. Как правило, это учредители, владеющие от ¼ активов. В редких случаях у человека может бенефициарный владелец. То есть другой человек по чьей указке действует гражданин, но не как представитель, без документального оформления отношений. А вообще бенефициарный владелец человека и есть сам этот человек.

Как создается «Клиент-банк»?

Если говорить о процессе создания системы, можно сказать, что большинтво клиентов просто обращаются к разработчику, который создает оперативную систему по шаблону. Обычно он включает набор стандартных операций, которые можно совершать со своими счетами. Более современные банки идут дальше и заказывают индивидуальные проекты. Такие «Клиент-банки» включают в себя ряд уникальных услуг и функций. Одной из таких систем обладает российский ПАО «Сбербанк».

Обычно «Клиент-банк» является платной услугой, подразумевающей ежемесячное обслуживание. Система работает на генерации одноразовых паролей, которые поступают в виде текстовых сообщений на мобильный номер абонента.

Как установить клиент-банк

Банк выдает пользователю:

- электронный ключ для проверки и принятия введенной информации на сервере;

- логин и пароль для входа в ПК.

Клиент самостоятельно устанавливает находящееся на корпоративном сайте www.belarusbank.by:

- программное обеспечение:

Установка драйвера

Программное обеспечение для системы «Клиент-банк» представлено на сайте Беларусбанка в качестве удаленной технической поддержки. Полный пакет программ, драйверов и инструкций по установке, поддерживается рубрикой Вопрос-ответ. Все, что требуется от пользователя — точно следовать заданной инструкции.

Установка пк соб cryptoservice

Краткий алгоритм действий:

- зайдите на сайт www.belarusbank.by;

- откройте страницу «Программное обеспечение», последовательно пройдя разделы: «Крупному бизнесу», «РКО», «Система «Клиент-банк»»;

- выберите в списке ПО пункт 3;

- запустите установку драйвера для работы КП СОБ Cryptoservice непосредственно из браузера;

- сохраните на жесткий диск;

- наличие иконки КП СОБ Cryptoservice в панели задач будет свидетельствовать об успешной установке.

Установка silverlight

Для корректной работы ПК «Клиент-банк» необходимо установить Microsoft Silverligt — программную платформу для написания и запуска многофункциональных интернет-приложений.

- нажать на ярлык;

- сохранить установочный файл;

- установить silverlight.

Преимущества Системы ДБО «Клиент-Телебанк»

- Мобильность пользователей Системы (нет необходимости установки программного обеспечения системы ДБО на рабочем месте клиента).

- Защищенный обмен информацией между Клиентом и Банком (вся передаваемая по каналам связи информация шифруется с использованием сертифицированных средств криптографической защиты информации).

- Возможность обмена электронными документами между Клиентом и Банком 24 часа в сутки 7 дней в неделю (с их дальнейшей обработкой в «операционное» время Банка).

- Возможность работы сотрудников Клиента в режиме «Удаленный работник» (Outstaffing, Telecommuting,…). Данный вид найма сотрудников уже давно популярен в Европе и набирает популярность в России.

- Возможность управлять своими счетами, открытыми в нескольких филиалах Банка.

- Гибкое распределение прав доступа пользователей (разграничивается доступ пользователей к счетам и операциям, таким как подпись документов, создание документов, редактирование документов, удаление документов, только чтение, отправка подписанных документов в Банк).

- Хранение всех данных (платежные документы, выписки, справочники, протоколы работы и т.д.) на серверах банка (обеспечивает надежность хранения информации, доступность информации независимо от местонахождения пользователей системы, а так же достоверность информации);

- Низкие трудозатраты на техническую поддержку (упрощение обслуживания рабочих мест пользователей системы).

- Централизованное протоколирование действий пользователей Системы с защищенным хранением на серверах банка (обеспечивает сохранность и достоверность информации о действиях пользователей в системе, а так же позволяет осуществлять качественную техническую поддержку пользователей Системы).

- Простота обновлений версии Системы ДБО и справочников системы.

- Оперативность и простота внесения любых изменений по Клиентам (изменение реквизитов клиента, блокировка\разблокировка\регистрация новых пользователей в Системе, регистрация ключей ЭП и т.д.).

- Применение дополнительных мер защиты (SMS-OTP, SMS-информирование, фильтрация по IP и USB-устройство с функцией невозможности изъятия из него записанной ключевой информации).

- Абсолютная простота установки (Клиент получает в Банке ключи ЭП и Руководство по установке и настройке ПО, далее достаточно выполнить действия, описанные в указанном руководстве и через 1 минуту клиент готов к работе).

Но если учитывать себестоимость…

За оплату торговая точка выплачивает банку 2-2,5% от суммы: 1% эмитенту, остальное — эквайеру. То есть, финучреждения получает доход не только с клиентов, но также от магазинов. Если один банк одновременно выполняет обе функции, то его комиссионные составляют 2%, или 4-8 тысяч рублей в год с каждого клиента. Еще 4-5% (минимум 350 руб.) стоит снятие средств с карты. ВИП-клиенты платят и того больше – 5-6%. Эта сумма включает затраты на амортизацию и ремонт банковского оборудования, услуги инкассации. Даже с учетом минимальных тарифов себестоимость услуг сокращает доход финучреждения. Участие в программах лояльности позволяет компенсировать эти затраты вместе с партнером.

Обучение операционистов банковских систем

Работа в финансовой сфере – достаточно ответственная и серьезная деятельность. Именно поэтому вы должны иметь определенный багаж знаний и навыков, чтобы выполнять свою работу правильно и качественно.

Курсы операциониста банка помогут вам:

- вести учет счетов;

- вести бухгалтерский учет по закрепленным счетам;

- списывать инкассовые документов с соответствующих лицевых счетов;

- заполнять необходимую документацию в специальных программах.

«Столичный центр бизнеса и администрирования» предлагает каждому получить такой багаж знаний на наших занятиях. Кроме того, мы научим вас работать с необходимым программным обеспечением.

Операционист банка – это надежная и востребованная профессия

Сфера финансового обслуживания постоянно нуждается в профессиональных и грамотных работниках. Соответственно, можно с уверенностью сказать, что данная структура постоянно развивается. Для того чтобы устроиться, к примеру, операционистом в банк, необходимо специальное образование. Именно поэтому столичный центр бизнеса и администрирования располагает специальными курсами, которые в сжатые сроки дадут вам исключительно необходимые для работы сведения и знания. Обучение операционистов происходит по программе, которая рассчитана на быстрое, но углубленное изучение всех необходимых дисциплин.

Ценовая политика нашей организации вполне обоснована, так как мы предлагаем всем ученикам выгодные условия, благодаря которым каждый желающий будет иметь возможность углубиться в изучение или повышение квалификации операциониста банка. Вместе с тем, мы имеем выгодное расположение в Москве, ведь это город больших возможностей, соответственно, здесь вам будет гораздо легче впоследствии найти для себя достойную работу, на которой все ваши знания оценят по заслугам.

Будем рады помочь в реализации всех ваших планов.

При составлении резюме часто бывает, что сразу вспомнить и сформулировать имеющийся опыт работы и свои профессиональные навыки не получается. Если вы готовите резюме бухгалтера, то возможно вам будут полезны перечисленные ниже заготовки функциональных обязанности бухгалтера для различных участков учета.

Для резюме обязанности бухгалтера на участок банк

- ведение 51‚ 52 счетов;

- работа в программе “Клиент банка”;

- оформление выписок по счетам;

- занесение платежных поручений в программу 1С Бухгалтерия и передача их в банк;

- ведение бухгалтерского учета хозяйственных операций по движению денежных средств на рублевых и валютных расчетных счетах компании;

- формирование платежных поручений с помощью системы “Клиент-банка”‚ 1С: Бухгалтерия;

- осуществление безналичных переводов денежных средств со всех счетов компании‚ открытых в банках;

- отправка платежных поручений в банки и контролирование их состояний;

- отражение операций‚ связанных с куплей-продажей валюты‚ соблюдение валютного законодательства РФ;

- ведение бухгалтерского и налогового учета хозяйственных операций по кредитным договорам и займам‚ своевременное начисление и отражение в бухгалтерском и налоговом учете процентов по

- кредитным договорам и займам;

- проведение валютных операций‚ оформление паспортов сделок‚ контроль своевременного оформления документов по валютным сделкам;

- знание порядка хранения банковских документов;

- учет договоров с контрагентами.

Для резюме обязанности бухгалтера кассира

- Ведение кассовых операций;

- прием‚ выдача наличных денежных средств;

- инкассация выручки;

- принятие денежных средств от физических и юридических лиц;

- расчеты с подотчетными лицами‚ выдача денежных средств под отчет;

- оформление первичной документации (РКО‚ ПКО‚ кассовая книга);

- отражение операций в 1С Бухгалтерия 8.2.;

- ведение книги кассира — операциониста‚ закрытие дня.

Для резюме обязанности бухгалтера по расчету заработной платы

- ведение участка зарплаты;

- начисление заработной платы;

- расчет налогов;

- сдача отчетности по фондам;

- формирование проводок по заработной плате и налогам;

- персонифицированный учет;

- оформление зарплатных банковских карт;

- ведение учета по компенсации мобильной связи‚ алименты‚ выплата пособий и т.п.;

- авансовые отчеты‚ касса;

- ведение реестра по начислениям и уплате налогов.

Как составляется заявление на банковское обслуживание?

Форма такого заявления у каждого банка – своя. Как правило, в таком заявлении необходимо указать:

- телефон и адрес, в том числе – почтовый

- контактный e-mail

- ИНН, ОГРН, ОКПО, КПП, ОКАТО клиента

- если договор заключает не физическое, а юридическое лицо – понадобится полное наименование организации и её реквизиты, а также указание должности уполномоченного сотрудника.

После заполнения этой, достаточно краткой, анкеты, клиент выражает своё согласие с правилами банковского обслуживания, и ставит свою подпись. На этом все формальности заканчиваются, и Вы становитесь клиентом выбранного банка.

Пример

В рамках программ «Аэрофлот Бонус» клиенты «Альфа-банка» могут оформить кобрендинговую карту, накапливать на нее мили, а затем обменять их на бесплатные перелеты. Конвертация: 30 руб = 1 балл. Минимальный порог обмена – 15 тыс. мили – перелет внутри России. Стоимость билета – 8 тыс. руб. Итого получается:

15 000 баллов * 30 руб./бонус = 450 тыс. руб.

И это не считая платы за выпуск и обслуживание карты. Конечно, в рамках каждой программы предусмотрены премиальные стартовые бонусы и поощрительные за активное использование карты. Так, что до первого минимального порога клиент банка доберется быстро. Но если человек не пользуется услугами данной авиакомпании постоянно, ему выгоднее участвовать в программе лояльности бесплатно, то есть оформить заявку через сайт и просто накапливать бонусы за перелеты.

Вход в личный кабинет интернет-клиента 9443 для малого и среднего бизнеса

Для авторизации на странице пользователя перейдите на страницу входа.

Шифрование данных обеспечивается протоколом 9443, что является гарантией почти 100%-ной безопасности.

Войти в Сбер Бизнес Онлайн по логину и паролю

Чтобы авторизоваться в системе, введите логин с паролем, которые Вам выдали в банковском отделении.

Для дополнительной безопасности необходимо смс подтверждение, которое придет на Ваш номер телефона.

Вход в систему с помощью Токена

Также войти на мою страницу в Sberbank Business Online можно с помощью электронного ключа. Для этого следуйте следующей инструкции:

- Получить токен Вы можете в банковском отделении. Электронный ключ представляет собой USB-носитель, на котором установлена специальная программа для входа.

- Вставьте накопитель в слот ПК или ноутбука.

- После открытия программы кликните на «Мой компьютер».

- Откройте TLSAPP.EXE или START.EXE среди списка ярлыков.

- В появившемся окошке введите код доступа, выданный в банке.

- Выберите область бизнеса.

- Далее создайте сертификат сами или обратитесь для этого в банк.

Подробная информация по выпуску сертификата электронной подписи представлена в видеоролике:

После завершения последнего шага Вы полноценно моете пользоваться функционалом системы.

Вход на sbi.sberbank.ru с мобильного телефона

Чтобы войти в систему со смартфона, скачайте приложение в официальных магазинах своего телефона. Не рекомендуется использовать для скачивания сторонние ресурсы.

Запустите приложение и пройдите авторизацию с помощью логина, который используется при входе в СББОЛ с ПК и пароля, который придёт на связанный с аккаунтом номер.

Как войти в систему при помощи СМС

Для окончательного завершения мероприятия подтвердите вход любым способом: смс или токен. Если Вы выбрали первый вариант, то на Ваш номер придёт код, который нужно вписать в окошко.

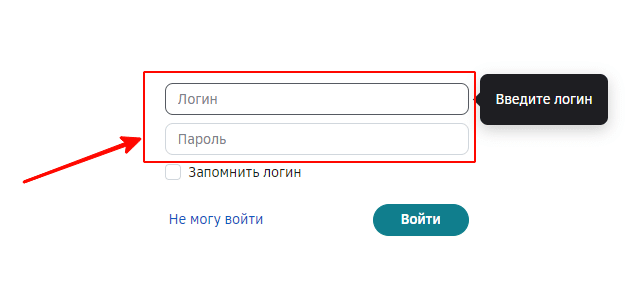

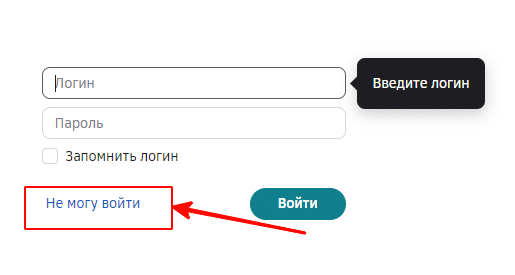

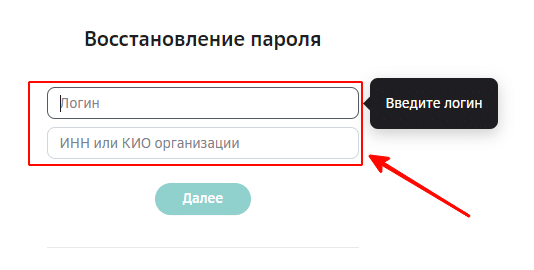

Восстановить пароль от личного кабинета

Если пользователь забыл или потерял данные для входа на мою страницу, их можно восстановить. Для этого на странице авторизации кликните «Не могу войти».

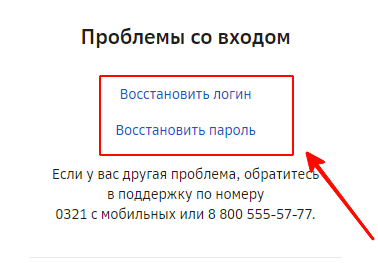

Система предложит Вам выбрать, что именно Вам нужно восстановить.

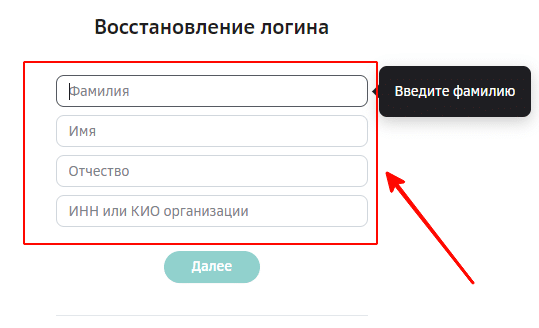

Если Вам нужно восстановить логин, укажите Ваши ФИО и ИНН компании.

Далее следуйте инструкциям системы.

Если Вам нужно восстановить пароль, укажите логин и ИНН организации.

Далее следуйте инструкциям на экране.

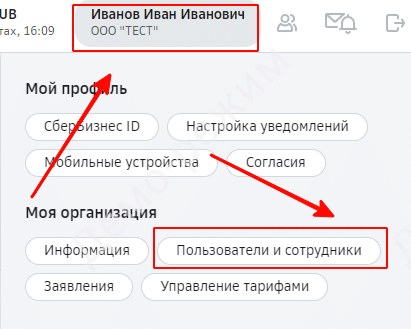

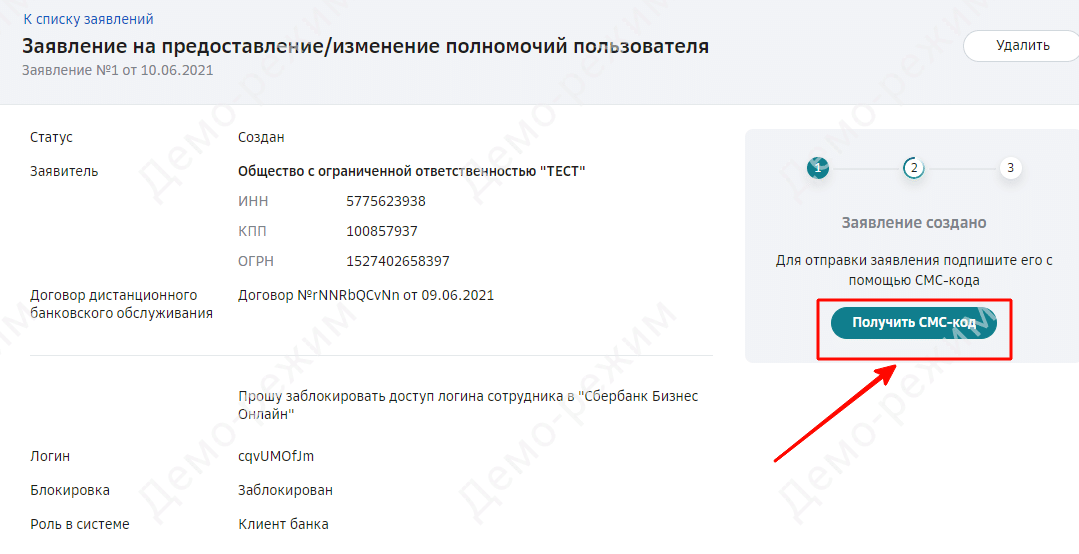

Как заблокировать доступ или удалить ЛК

Пользователь личного кабинете СБО может заблокировать доступ коллеге, который также имеет доступ к этой учетной записи. Для этого в правом верхнем углу кликните «Моя организация». Далее нажмите «Пользователи и сотрудники».

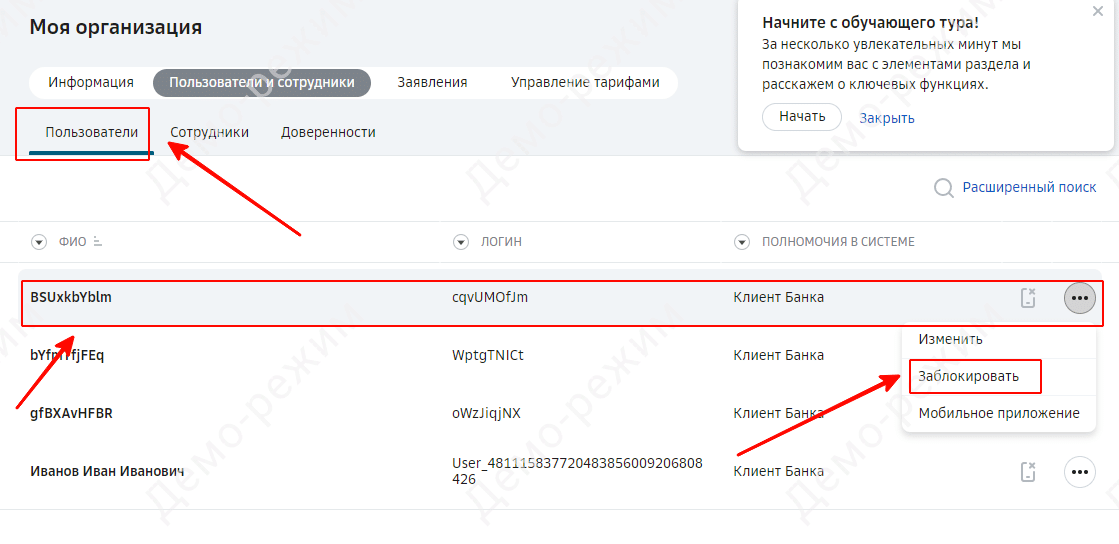

Во вкладке «Пользователи» выберите человека, которому хотите ограничить доступ к ЛК. Кликните «Заблокировать».

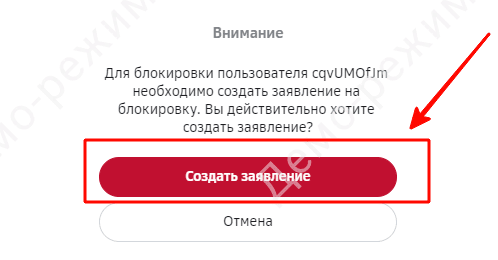

Далее система предложит Вам оформить заявление на блокировку. Согласитесь с данным действием.

Заполните заявление, проверьте все данные, после чего, подтвердите действие смс кодом, который придет на Ваш телефон.

Обслуживание через систему СББОЛ очень удобно, но самостоятельно е отключить у Вас не получится. Для удаления личного кабинета пользователю необходимо обратиться в ближайшее отделение Сбера. При себе иметь паспорт, договор с банком и ключи активации. Сотрудник поможет отключить услугу и удалить ЛК.

Доступные www-адреса Системы

Основной адрес

- http://dbo.szrcvtb.ru

Особенности доступа:

Указанные адреса доступны только при загруженной программе Inter-PRO Client.

Информационный интерфейс

- https://dbo.szrcvtb.ru

Особенности доступа:

- Доступ к информационному интерфейсу Системы осуществляется по протоколу https.

- Для функционирования не требуется загрузки дополнительного программного обеспечения Inter-PRO Client.

- При работе через информационный интерфейс функционал ограничен (создание документов в Системе запрещено).

Дополнительные адреса

- http://dbo/

- http://telebank1

- http://telebank2

- http://telebank3

- http://telebank4

- http://telebank5

- http://www.cb.icb.ru

- http://www.cb.icb2.ru

- http://www.cb.icb3.ru

- http://www.cb.icb4.ru

- http://www.cb.icb5.ru

Особенности доступа:

- Указанные адреса доступны только при загруженной программе Inter-PRO Client.

- Ресурсы http://telebank3 и http://www.cb.icb3.ru доступны только для клиентов подключенных к услуге «Фиксированный IP».

Кому банк не откроет счет и почему?

Банк проверяет каждого нового клиента и на этапе открытия расчетного счета. Ведь это прямое требование Закона № 115-ФЗ — «знать своего клиента». Поэтому до того, как открыть счет, банки должны убедиться, что компания существует, клиент не мошенник, открыл компанию для ведения бизнеса, а не для вывода денег.

Причины, по которым банк может отказать в расчетно-кассовом обслуживании:

Документы клиента не в порядке. Например, клиент предоставил неполный пакет документов или рваные и грязные паспорта, где номер читается с трудом. Банк может отказать в открытии счета, если представитель клиента пришел без доверенности. Или вообще не открыть счет по доверенности.

Клиент не может подтвердить сведения. Отказать в открытии расчетного счета банк может, если клиент не в состоянии документально подтвердить сведения, указанные им в анкете. Например, отказывается отвечать на вопросы о своей деятельности, представлять сведения о планируемых банковских операциях для определения источника происхождения денег.

У потенциального клиента есть заблокированные счета в других банках. Если налоговая инспекция заблокировала счет в одном банке, то новый счет в другом банке не откроют, это запрещено законом (п. 9 ст. 76 НК РФ).

Компания клиента обладает признаками фирмы-однодневки.

-

Находится по адресу массовой регистрации.

-

Руководитель не ориентируется в ведении бизнеса, не может ответить на вопросы сотрудника банка. Пример: постановление Арбитражного суда Уральского округа от 29.01.2018 № Ф09-8380/17.

-

Показатель минимальной налоговой нагрузки компании меньше рекомендованного Центробанком — от 0,9 до 1,5 % от оборота.

-

Компания не платит налоги вовремя или задерживает сдачу отчетности и другие.

У компании есть долги и судебные иски. Этот факт несложно узнать через сервисы проверки контрагентов, например, Контур.Фокус. Если с компанией что-то не так, сервис покажет, есть ли заблокированные счета.

Компания использует коды видов деятельности из разных сфер

При проверке клиента банк непременно проверяет все коды ОКВЭД, не важно, работал клиент по нему или нет. Допустим, основной код — перевозка, но среди зарегистрированных ОКВЭД присутствуют отделка и ремонт помещений, продажа продукции, строительство и консалтинг

Такая разноплановая деятельность вызывает подозрения.

Банк не работает с клиентами из определенной сферы. Например, для работы с микрофинансовыми организациями надо открывать спецсчета, но не все банки это делают.

Интернет-банк

Интернет-банк — это комплекс средств для дистанционного управления банковскими счетами компании через интернет.

ДБО делится на два вида:

- Браузерный интернет-банк, не требующий установки на ПК;

- «Толстый клиент» — это клиент-банк, который помимо доступа в интернет требует установки дополнительного программного обеспечения на ПК.

На рынке существует не так много платформ ДБО для юридических лиц, и наглядно увидеть, на каких платформах работают банки и выбрать подходящий интернет банк для ИП и ООО можно тут (для этого достаточно выбрать фильтр «платформа»).

Крупные банки зачастую создают веб-банкинг на платформах собственной разработки, что позволяет не только создать уникальный дизайн и конфигурацию личного кабинета, но и включить функции, необходимые для комфортного управления счетами и другими продуктами, открытыми в этом банке.

Также существуют универсальные платформы, которые каждый банк может «заточить» под себя, построив на них личный кабинет. Здесь мы рассмотрим самые технологичные и популярные:

-

iBank2 — интернет-банкинг, разработанный компанией «БИФИТ» и внедренный во многих российских банках. Эта передовая платформа позволяет осуществлять онлайн проверку контрагента, автоматически заполнять реквизиты, обмениваться с банком документами, экспортировать выписки в бухгалтерские программы.

Кроме функциональности эту систему отличает высокая защищенность. Безопасность информации обеспечивается многоуровневой аутентификацией и шифрованием данных с использованием устройств (usb-токен или смарт карта) с неизвлекаемым хранением секретных ключей.

-

ДБО BS-Client — платформа, которая также используется многими банками ввиду своей универсальности. Ее функционал позволяет создавать платежные поручения, формировать выписки, конвертировать валюту, сохранять шаблоны, обмениваться документами с банком и многое другое. ДБО BS Client обладает интуитивно-понятной структурой. Соответственно, интерфейс личного кабинета не вызывает у пользователя затруднений и позволяет быстро включиться в работу.

Безопасность интернет-банкинга соответствует всем требованиям информационной безопасности. Конфиденциальная информация надежно шифруется посредством многофакторной аутентификации, подтверждения транзакций с помощью одноразовых смс-паролей, защищенных каналов обмена данных с банком. Для дополнительной защиты ключей электронно-цифровой подписи также может быть использован usb токен.

-

Faktura — интернет-банк, который помимо стандартного просмотра информации по счетам и другим продуктам банка, формирования платежек и открытия новых продуктов, позволяет формировать статистику операций по категориям, осуществлять поиск услуг в конкретном регионе, создавать шаблоны, получать уведомления, мониторить курсы валют, проходить валютный контроль и многое другое.

На платформе Фактура — интернет-банк будет защищен современными методами шифрования информации, электронными ключами и цифровыми сертификатами, а надежность защиты интернет-банка подтверждена заключениями специализированных агентств.

Интернет-обслуживание

Интернет позволяет выполнять почти все операции, доступные в реальной жизни, существенно упрощая процедуру и сокращая время на ее выполнение. Так и интернет-обслуживание банковских клиентов (физических и юридических лиц, кредиторов, вкладчиков или просто пользователей) помогает в режиме онлайн совершать манипуляции с собственными счетами, отслеживать операции, изменения, формировать выписки и много другое без ограничения по времени. Круглосуточное обслуживание, расширяющийся функционал – основополагающие принципы работы интернет-банкинга.

Простые транзакции средств на счета продавцов товаров, услуг, коммунальных служб, открытие кредитов и депозитов, переводы за границу, приобретение и обмен валюты, заказ новых кредитных карт, блокирование собственных счетов, даже планирование поездок с возможностью оформления билетов здесь же на сайте банка – это лишь малая доза основных возможностей системы банковского интернет-обслуживания.

Возможности системы Банк-Клиент.

Система позволяет экономить время на поход в банк и передавать документы для обработки в режиме онлайн. Передача проводится через защищенные соединения сети интернет. В ней можно:

- Подавать заявки на покупку-продажу валюты со своих счетов.

- Передавать платежные поручения на осуществление операций.

- Получать информацию по счетам и оборотам и выписки.

- Вести в электронном виде весь документооборот.

- Отправлять запросы на заказ наличности.

- Загружать документы из бухгалтерских программ (1С) и отправлять их в банк, и наоборот, загружать полученные документы для бухгалтерии.

- Создавать шаблоны платежей

- Вести учет денежных средств

- Проводить операции по валютному контролю.

- Размещать свободные средства на депозиты.

- Отправлять реестры на зачисление зарплаты сотрудникам и отслеживать этот процесс.

- Подавать заявку на кредитную линию.

- Контролировать статусы обработки документов.

- Сокращать объемы бумажных работ.

- Экономить рабочее время.

- Получить оперативную информацию.

- Автоматически проверять правильность заполнения документов.