Лучшие дебетовые карты с кэшбэком

Содержание:

- 1 место. Победитель. Дебетовая карта «AlfaTravel» банка «Альфа-Банк»

- Три шага к дополнительному доходу

- 1. На первом месте – Тинькофф Блэк

- MCC-код и кэшбэк

- Сравнение популярных предложений банков

- ЮниКредит Банк

- Дебетовые карты с cashback

- Как выбрать карту с кэшбэком в 2021 году?

- Грандиозные карты с кэшбэком/ сравнением и рейтингом в таблице:

- Дебетовая карта Польза от Home Credit

- Как выбрать самую выгодную дебетовую карту с кэшбэком

- Краткий обзор популярных карт

- Карты с хорошим процентом по накопительному вкладу

- 10 место. Универсальная (СКБ-Банк) — MasterCard

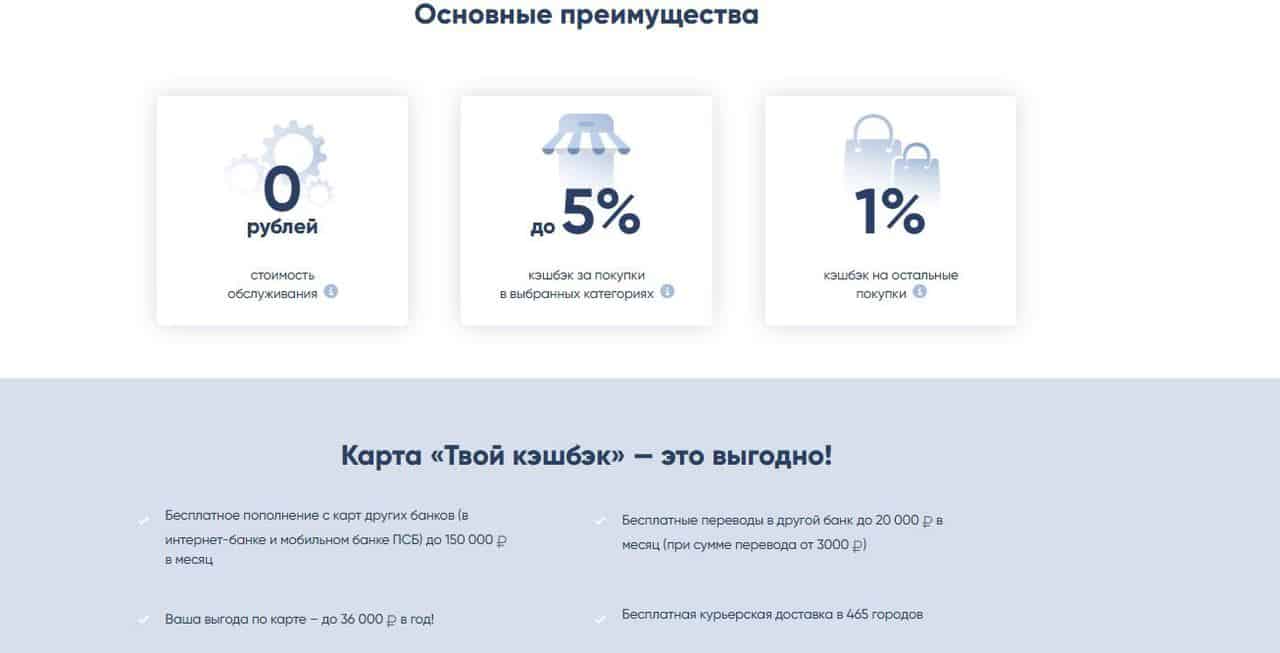

- Твой кэшбэк Промсвязьбанк

- На что обращать внимание при выборе карты с возвратом средств

- Росбанк

- Что такое кэшбэк?

1 место. Победитель. Дебетовая карта «AlfaTravel» банка «Альфа-Банк»

3% милями за любые покупки. 9% милями от трат на travel.alfabank.ru. До 5% на остаток по счёту. Оплата милями билетов любых авиакомпаний по курсу 1 миля = 1 ₽.

Сравнить

Получить

на сайте Альфа-Банка

317 заявок одобрено 14.03

Три шага к дополнительному доходу

Заполнить онлайн-заявку на оформление дебетовой карты для физических лиц

Дождаться звонка менеджера банка и ответить на вопросы

Получить карту с доставкой курьером или в отделении банка

Эта страница полезна?

81% клиентов считают страницу полезной

Благодарим за оставленный Вами отзыв! Мы стараемся становиться лучше!

1. На первом месте – Тинькофф Блэк

Основные параметры:

Cash Back:

– 1% – на все покупки

– до 15% – на выбранные категории

– до 30% – по спецпредложениям

- Процент на остаток – 3,5% годовых

- Перевод на карты других банков – бесплатно

- Снятие наличных в сторонних банкоматах – бесплатно

- СМС-оповещение об операциях – 59 руб/мес

- Обслуживание – бесплатно* или 99 руб/мес

*Обслуживание карты бесплатно при выполнении одного из условий – наличие на вкладах, накопительных счетах, картсчетах и брокерских счетах неснижаемого остатка не менее 50 000 руб. за расчетный период ИЛИ при наличии кредита, выданного на картсчет. В противном случае стоимость обслуживания составит 99 рублей в месяц.

Кэшбэк начисляется рублями в конце расчетного периода.

- Базовая ставка кэшбэка в 1% распространяется на все операции по карте.

- до 15% вы получите за покупки в трех категориях, которые предлагает банк на выбор раз в квартал.

- Кэшбэк до 30% доступен по спецпредложениям партнеров банка

Банк начисляет 3,5% на остаток по карте при условии покупок свыше 3 000 рублей за расчетный период. Отмечу, что процент начисляется на сумму до 300 000 рублей, все что выше имеет смысл хранить на дополнительном вкладе или накопительном счете.

Тинькофф позволяет снимать наличные без комиссии в чужих банкоматах. При этом минимальная сумма снятия должна составлять 3 000 рублей.

Также карта Тинькофф Блэк позволяет бесплатно переводить деньги на карты другого банка через собственные сервисы. Лимит составляет 20 000 рублей в месяц. Дальше уже с комиссией 1.5%.

Среди дополнительных особенностей предложения от Тинькофф – возможность бесплатного открытия дополнительных карт, превращение карты в мультивалютную, удобное мобильное приложение и возможность перехода на тариф 6.2 с абсолютно бесплатным обслуживанием.

Оформить Тинькофф Блэк

MCC-код и кэшбэк

MCC-коды присваиваются торговым точкам банками-эквайерами. Для получения Cb необходимо, чтобы MCC (Merchant Category Code) покупки значился в списке кодов, по которым возвращает часть стоимости приобретения банк-эмитент карты.

Важно: одной и той же покупке могут присваиваться разные MCC-коды, если торгово-сервисное предприятие сотрудничает с двумя и более эквайерами. Сведения о MCC, по которым начисляет Cb эмитент, нужно искать в документах на его сайте

Узнать код торговой точки поможет веб-сервис mcc-code.ru

Сведения о MCC, по которым начисляет Cb эмитент, нужно искать в документах на его сайте. Узнать код торговой точки поможет веб-сервис mcc-code.ru.

Сравнение популярных предложений банков

Многочисленные вариации продукта требуют сравнительного анализа. Ниже приведена таблица с популярными предложениями банков страны:

|

Tinkoff Black |

Мультикарта |

Cash Back |

СМАРТ-карта |

Карта №1 |

|

|

Годовое обслуживание |

1188 |

2988 |

1990 |

3588 |

1188 + открытие |

|

% на остаток |

до 7% |

до 7% |

до 7% |

до 8% |

до 7,5% |

|

Кэшбэк |

до 5% |

до 10% |

до 10% |

до 10% |

1,5 — 40% |

|

Снятие наличных через сторонние банкоматы |

0 – 2% |

0 – 1% |

1% |

0-1,5% |

0-2% |

|

Лимиты снятия наличных в банкоматах эмитента (т.р.): |

нет |

350 т.р./день 2000 т.р./мес. |

300т.р./день 800т.р./мес. |

— 150т.р./мес. |

300т.р./день — |

|

Комиссия за перевод с карты на карту другого банка |

0 — 1,5%, |

1,25% |

1,95% |

Бесплатно через Интернет-банк |

4,9% |

|

PayPass |

V |

V |

V |

V |

V |

|

Интернет-Банк |

|||||

|

Мобильный банк |

|||||

|

СМС-оповещение, р/мес |

39 |

бесплатно |

бесплатно |

59 |

59 |

«Cash Back» Альфа-Банк

Позволяет возвращать часть стоимости товара или услуги:

- 10% — АЗС;

- 5% — кафе, рестораны;

- 1% — остальные категории.

Максимальная годовая сумма возврата зависит от уровня обслуживания клиента, диапазон 24 000 – 60 000 р. Допускается открытие 3-х текущих и накопительных счетов, по одному каждой валюты: рубли, доллары, евро. Остаток средств принесет доход до 7% годовых. Недействующим клиентам банка выпуск доступен только после оформления одного из пакетов услуг:

- Оптимум

- Комфорт — позволяет получать выгодные предложения для путешественников;

- Максимум+ — доступно беспроцентное снятие наличных за рубежом, индивидуальная выделенная зона обслуживания.

Tinkoff Black Тинькофф банка

Подразумевает открытие счета в рублях, долларах и евро. Бонусной программой предусмотрен кэшбэк до:

- 30% с покупок у партнеров из раздела спецпредложений;

- 5% с категорий по выбору клиента;

- 1% — остальные.

Снятие наличных в сторонних банкоматах не выше 150 тыс.р./месяц бесплатно, при условии, что объем разовой операции превышает 3 000р., если нет, взимается плата 90 руб. Если лимит превышен, то взимается комиссия 2%. Открытие накопительного счета позволит получать 6% дохода. Плата за обслуживание взимается ежемесячно (99 руб.).

Критерии бесплатного обслуживания

Наличие открытого депозита, кредита наличными или остатка за расчетный период не менее 30 000 руб.

«Мультикарта» ВТБ24

Имеет ежемесячную комиссию за обслуживание размером 249 руб.

Условия отсутствия платы

- ежемесячный размер покупок, остатка, поступлений от юридического лица не менее 15 т.р.;

- поступление пенсии.

Держателям доступен выбор вознаграждения (смена возможна каждый месяц):

- до 10% — авто, рестораны;

- до 2% — любые покупки;

- до 4% — путешествия;

- до 10% по накопительному счету.

Бонусная программа предусматривает два варианта:

- начисление миль за покупки — можно обменять на необходимые для путешествий услуги: бронирование номера, аренду авто, покупку авиа-, ж/д билетов

- начисление баллов для дальнейшей покупки товаров программы «Коллекция».

Комиссия за получение наличных через сторонние терминалы зависит от ежемесячной суммы операций по карте. Максимальный лимит снятия без взимания платы – 150 т.р.

Карта №1 Восточного банка

Возвращает 1,5% от каждой безналичной операции, до 40% — онлайн покупок. В зависимости от размера остатка начисляется 2-7% годовых.

Ежемесячное обслуживание не облагается платой

- первый месяц пользования или отсутствие движений;

- при наличии ежедневного остатка свыше 30 тыс. руб.;

- при наличии зачислений от Пенсионного Фонда или работодателя.

Через терминалы самообслуживания сторонних банков бесплатно можно получить сумму свыше 3000 р., но не более 150 000 р. / месяц, после будет начислено 2% от размера превышенного лимита.

СМАРТ-Карта ФК Открытие

Предлагает своему держателю заработать, возвращая проценты с покупок:

- до 10% – из промо-категорий,

- 1,5% – с любой.

Доход при наличии остатка составляет 3-7% (большая сумма предполагает низкий процент). Ежемесячная плата за ведение счета, осуществление расчетов составляет 299 р.,

Условия бесплатного обслуживания

Наличие операций объемом свыше 30 000р., либо остатка такого же размера.

Получение наличных в своих и сторонних банкоматах до 5000 руб./мес. бесплатно, свыше облагается комиссией 1,5%, минимум 250 р. При соблюдении минимальных требований возможно снятие в любых банкоматах не более 50 000 руб./мес. без комиссии, свыше – 1,5%.

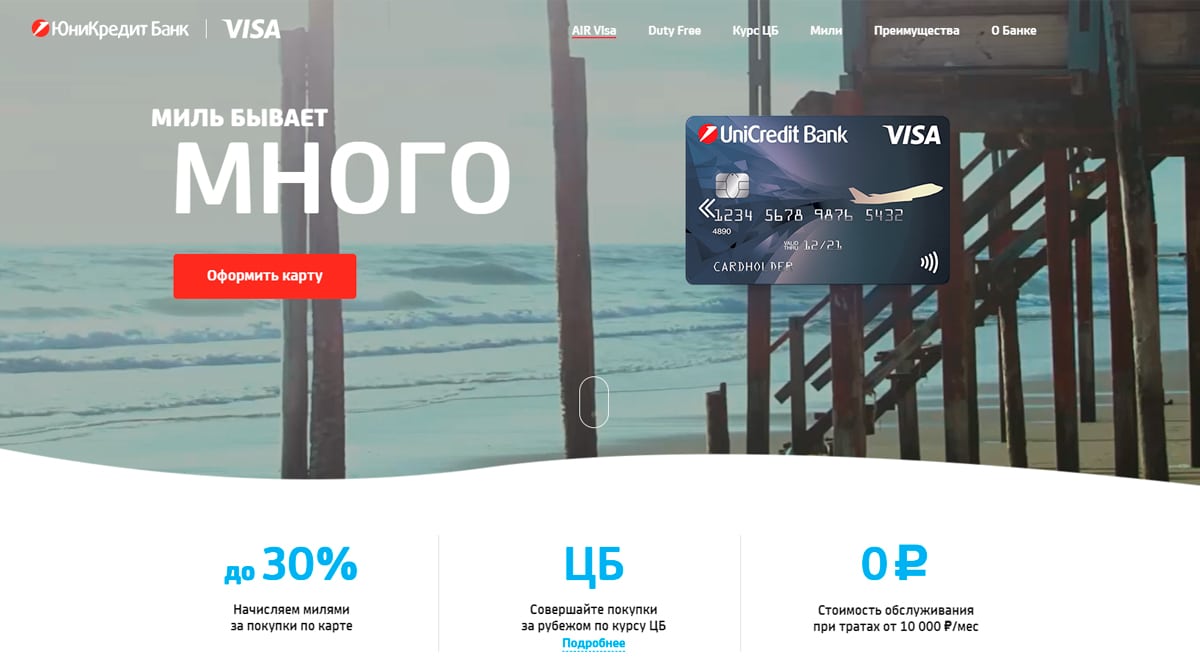

ЮниКредит Банк

ЮниКредит Банк предлагает разные карты для получения кэшбэка реальными деньгами. Проанализируйте свои расходы и оформите карту, которая поможет получать максимальную выгоду от покупок. АвтоКарта дает повышенный процент возврата за такси, каршеринг, АЗС, платные дороги, общественный транспорт. Если тратите 10 000 руб. в месяц, услуги банка будут бесплатными.

К любой карте ЮниКредит Банка можно привязать дополнительную карту без комиссии и платы за обслуживание. Это будет удобно для оформления карты ребенку. Из-за того, что привязка идет к основному счету, всегда можно контролировать расходы. Проверить баланс, посмотреть историю платежей, оплатить ЖКУ или другие услуги можно в личном кабинете или мобильном приложении банка.

На сайте ЮниКредит есть инструмент для сравнения нескольких дебетовых карт в России, добавьте туда варианты и примите решение о самом выгодном тарифе для личной бухгалтерии. Если возникли вопросы, их можно задать в онлайн-чате круглосуточно. Благодаря современному приложению, выгодным тарифам и клиентоориентированности, ЮниКредит банк входит в список лучших за 2021 год.

Дебетовые карты с cashback

- Памятка владельцу

- Полезная информация

Софья КомароваАвтор Выберу.ру, sofyakomarova@vbr.ru

Специализация: Пластиковые карты, кредиты, ипотека

Дебетовые карты с кэшбеком позволяют возвращать на счет часть суммы покупки по безналичному расчету. В зависимости от условий, предлагаемых банками Тюмени, проценты могут начисляться за все купленные с помощью дебетового пластика товары или только за отдельные товарные группы. Пластик с cashback может с выгодой использоваться на АЗС, при покупке авиа- и железнодорожных билетов, бронирования номеров в гостиницах в Тюмени. На счет при этом возвращаются не условные бонусы, а реальные деньги, которые можно использовать по своему усмотрению.

Размер кэшбэка определяет стоимость продукта, место и вид покупки, условия конкретных программ банка и его партнеров. Полный перечень товарных групп и компаний, которые сотрудничают с финансовой организацией, вы можете уточнить на ее сайте.

Как правило, кэшбэк не распространяется снятие наличных, перевод средств, операции в интернет-банке и т.п. Некоторые банки устанавливают максимальную сумму возврата в месяц. Самые выгодные предложения с кэшбеком – те, с помощью которых можно получить максимальный процент, при этом банк не берет платы за обслуживание пластика, а скидку вы можете получить за те товары и услуги, которыми вы чаще всего пользуетесь.

Чтобы выбрать лучшие варианты с кэшбеком и начислением, вы можете подробно ознакомиться с условиями их использования. На портале Выберу.ру представлены предложения банков по дебетовкам с кэшбеком в Тюмени за 2021 год. Продукты располагаются в виде списка, где первыми идут наиболее выгодные предложения. Сравнив условия и ставки разных финансовых организаций, вы сможете определить наиболее выгодные. Сопоставьте его размер, а также стоимость выпуска пластика, ежегодной оплаты, величины процентов на остаток и другие особенности. Когда вы определите лучшие кэшбэк-карты, подать заявку на оформление интересующего продукта вы можете прямо на нашем сайте.

В какой банк я могу подать заявку на дебетовую карту?

Каждый банк стремится шагать в ногу со временем, и большая часть российских кредитных организаций уже сделала возможным оформление заявки на дебетовую карту онлайн на своих сайтах. Найти такие банки в своем городе вы сможете с Выберу.ру: на странице представлены специальные предложения по дебетовым картам от местных банков.

Могу я подать заявку на карту сразу во все банки?

Можете. Для этого потребуется отдельно заполнить заявку на каждую дебетовую карту из списка. Если вы получите ответ сразу от нескольких банков, то всегда сможете отказаться от наименее выгодных предложений в пользу самого удобного.

Как я узнаю, приняли мою заявку на карту или нет?

После того, как вы заполните заявку и отправите ее банку, на странице появится соответствующее сообщение. Также подтверждение может быть отправлено в качестве СМС-сообщения на указанный номер телефона или на вашу электронную почту, указанную в заявке.

Как узнать, одобрили мне заявку на карту или нет?

Сотрудник банка свяжется с вами по номеру телефона, указанному в заявке, и ответит на интересующие вас вопросы. Также результат рассмотрения заявки может быть продублирован в качестве СМС-сообщения и на электронную почту.

Как выбрать дебетовую картуКак получить дебетовую карту

Валютные дебетовые карты с процентами на остатокИспользование дебетовой карты

Условие начисления кэшбека (cash back)Преимущества дебетовых карт: скидки и бонусы

Как выбрать карту с кэшбэком в 2021 году?

При выборе или для начала стоит обратить внимание на основные условия договора. Сюда относится стоимость годового обслуживания, годовая процентная ставка, штрафы в случае просрочки кредита и т.д

Карта не должна быть убыточной даже в случае, если владелец не пользуется кэшбэком. Дальше мы рассмотрим лучшие банковские карты с кэшбэком, но сначала – важные советы, как выбрать правильный продукт.

Что касается самой опции возврата средств, здесь важны такие критерии:

Процент возврата. В попытках привлечь потребителей банки пытаются выпустить продукты, привлекательнее, чем у конкурентов. Отсюда одни предложения выгоднее других. Естественно, пользователей привлекает самый высокий процент, но здесь важен следующий пункт.

Категории товаров, по которым предоставляют скидку. На карте банка с функцией кэшбэка может быть обозначен возврат до 20% и выше. Но если почитать условия, часто оказывается, что это распространяется только на спорттовары или походы в кино. Больше всего денег любой потребитель тратит на продукты питания, поэтому будет выгоднее, если скидка предоставляется именно по этой категории. Есть программы, по которым кэшбэк предусмотрен только в сети партнеров банка

Обратить внимание на этих партнеров обязательно нужно, так как это могут быть магазины, которых нет поблизости.

Тип возврата. Часть компенсированных средств может попасть на счет в виде денег, а может конвертироваться в баллы

Эти баллы тоже переводятся в деньги, и ими можно будет рассчитаться за покупки. Но важен один момент: соотношение баллов к рублям. Например, за 100 баллов могут дать те же 100 рублей. А могут пересчитать 10 баллов как 1 рубль, тогда вы с сотни получите только 10 рублей.

Как потратить кэшбэк. В большинстве случаев накопленные деньги можно потратить на любые покупки. Владелец кредитки при оплате на кассе говорит об оплате бонусами или переводит баллы через интернет-банкинг. Но в момент оформления пластика обязательно нужно уточнить, где можно потратить «кэш». Так, иногда банки дают хороший кэшбэк за покупки, но умалчивают о том, что рассчитаться баллами можно только в сети партнеров.

Каждый из этих вопросов стоит изучить до момента получения карточки. Задать их можно менеджеру в отделении или по телефону выбранного банка.

Грандиозные карты с кэшбэком/ сравнением и рейтингом в таблице:

Подробности и описание этих карт с кэшбэком смотри либо под таблицей, либо жми на карты и ссылки в таблице:

| ОФОРМИТЬ КАРТУ ОНЛАЙН | ОБСЛУЖИВАНИЕ/ДОСТАВКА | КЭШ БЭК%/ПРЕВОСХОДСТВО | ПОДРОБНОСТИ |

|---|---|---|---|

| до 3% на покупки;5% годовых на остаток | |||

|

до 35 %+5 % на остаток | ||

| Дебетовая: 0₽ в год без условийКредитная:0₽ в год без условий + 2000 бонусных руб. на карту | 3 % на всё;11% любимые категории | Подробнее | |

| 0₽ в год | >15% | Подробнее | |

|

до 30 %+бонусы браво+Рассрочка 0% до 12 месяцев у партнёров | ||

|

до 30 % | ||

| >15 %</td | Подробнее | ||

| >10 %+Travel-бонусыПо дебетовой 8% на остаток | |||

|

|

до 10% +беспроцентный период 240 дней! | Подробнее | |

| до 40% с любой покупки | Подробнее | ||

2%* + 6% годовых на остаток* |

Подробнее | ||

|

|

750 ₽обслуживание в год | 150 000 ₽в день снятие в банкоматах без комиссии | Подробнее |

Дебетовая карта Польза от Home Credit

Основные параметры:

- Кэшбэк:

- 3% — в категориях «АЗС», «Кафе и рестораны», «Аптеки»

- 1% — за любые покупки

- до 10% — у партнеров банка

- Процент на остаток

- 6% — на остаток до 300 000 рублей

- 3% — на сумму превышения 300 000 рублей

- Снятие наличных в сторонних банкоматах – бесплатно

- Перевод в другой банк – 10 рублей

- СМС-оповещения об операциях – 59 руб/мес

- Обслуживание карты – бесплатно при соблюдении условий, в прочих случаях 99 руб/мес

Кэшбэк по карте начисляется в следующих категориях:

- 3% — за покупки на АЗС, в аптеках, в кафе и ресторанах

- 3% — в дополнительных категориях, которые можно подключить за бонусные баллы

- 1% — за остальные покупки

- до 10% — у партнеров банка

Кэшбэк начисляется баллами обычно в среднем в течение 4-5 дней после совершения операции. Максимальный срок начисления составляет 45 дней. Полученные баллы можно обменять на рубли. Для этого нужно компенсировать любую операцию по карте на сумму от 500 рублей.

При этом вы можете максимально за месяц получить 3 000 баллов за покупки в категориях повышенного кэшбэка (АЗС, аптеки, рестораны) и 2 000 баллов за остальные покупки.

Срок действия баллов составляет 1 год со дня их начисления.

Помимо кэшбэка карта Польза позволяет получать процент на остаток. Стандартная ставка 6% годовых, но по акции можно получить 10%.

Обслуживание карты бесплатно в первый месяц. За все остальные для бесплатного обслуживания нужно тратить не менее 5 000 рублей в месяц или иметь на карте 10 000 рублей. В противном случае стоимость владения картой Польза составит 99 рублей в месяц.

Как выбрать самую выгодную дебетовую карту с кэшбэком

Нет единого ответа, какая карта лучше всего подойдёт лично для вас. Но есть общие принципы, которыми следует руководствоваться при выборе:

Обратите внимание, на что уходит большая часть вашего бюджета (обычно это достаточно просто посмотреть в интернет-банке). Выберите ту карту, где наиболее выгодная для вас категория приносит повышенный процент

Учтите, что у некоторых банков избранные категории периодически меняются.

Если вы и так собираетесь хранить на счету достаточные суммы денег, тогда стоит обратить внимание на карты, которые предполагают постоянный остаток на счету – обычно у них гораздо более выгодные условия. С другой стороны, если вы не собираетесь пользоваться картой слишком активно, лучше наоборот, смотреть тарифы без постоянного остатка.

Уточните, на всё ли начисляется кэшбэк. Некоторые банки, например, могут ее начислять его на ЖКХ и другие категории.

Хорошим бонусом будет дополнительное начисление годовых на остаток по счёту.

Обратите внимание на репутацию банка, на количество его офисов, банкоматов и удобство получения карты.

Если для вас это актуально, то обратите внимание на стоимость переводов. Некоторые банки позволят переводить средства с карты на карту бесплатно, другие берут за это большую комиссию.

Учтите, что бонусы не всегда равны рублям. В то время как одни банки просто возвращают рубли, другие возвращают бонусы, очки, мили и так далее. Иногда их можно или тратить только у партнёров, или снимать после достижения определённой суммы.

Краткий обзор популярных карт

- Халва

- Рокетбанк

- Яндекс

Разберем их поподробнее.

Карта Халва

Позволяет оформлять любую покупку в беспроцентный кредит. Выпускается и обслуживается на бесплатной основе. В случае утери или истечения срока службы, карта будет заменена также бесплатно. Клиенту доступен широкий выбор партнерских предложений (свыше 150000), с помощью которых можно получить повышенный кэшбэк. По заявлениям владельцев — это самая выгодная карта с кэшбэком.

Для оформления карты достаточно оставить заявку на сайте. Курьер бесплатно доставит пластик по указанному адресу. Пользователю доступно мобильное приложение и СМС-оповещение о транзакциях. Также из преимуществ стоит отметить начисление 6-7,5% на остаток при совершении покупки на сумму от 1 руб.

Из недостатков можно отметить высокую комиссию за снятие или перевод кредитных средств — 290 рублей + 2,9%. Также учтите, что кредитный лимит может достигать 15 тыс. руб.

Карта Рокетбанка

Рокетбанк предлагает выгодные карты с кэшбеком, которые в первую очередь ориентированы на молодежную аудиторию, благодаря чему все услуги направлены на удовлетворение потребностей именно данной группы. Стоит отметить, что банк работает исключительно в режиме онлайн. Клиенту не нужно сидеть в длинных очередях или долго разбираться в перечне бумажек, которые нужно принести для получения кредита. Достаточно написать консультанту в удобном для вас мессенджере.

Из преимуществ стоит отметить бесплатный выпуск и обслуживание карт. Ежемесячно на остаток начисляется 5,5% годовых, а размер кэшбэка варьируется от 1 до 10%, в зависимости от категории покупки. Снятие наличных выполняется без комиссии, если количество обращений к банкомату не превышает 5-10 раз в месяц (зависит от выбранного тарифа).

Карту можно получить с помощью курьерской доставки. Если ваш населенный пункт не входит в список поддерживаемых, услуга будет стоить 350 рублей. Также доступно получение пластика за границей, что обойдется уже в 5000 рублей. После первой активации на счет будет зачислено 500 рублей.

Из недостатков следует отметить начисление бонусов за покупки у партнеров в виде рокетрубля — специальной валюты, которая действует только внутри данного банка. С ее помощью можно выполнять оплату товаров в соотношении к рублю 1:1, но при условии, что стоимость покупки выше 3000 руб.

Карта от Яндекса

Яндекс предлагает пользователям возврат средств в виде баллов. Ежемесячно категории для получения баллов меняются на наиболее актуальные. К примеру, в августе, во время подготовки детей к школе, сервис дарит 5% возврата на приобретение детской одежды, канцелярии и игрушек.

Из недостатков системы следует отметить возможность регулирования сервисом максимального и минимального количества баллов для оплаты покупки. То есть, не всегда получится оплатить 100% стоимости.

Карты с хорошим процентом по накопительному вкладу

Некоторые банки не готовы начислять процент на остаток по своим дебетовым картам, но предлагают клиентам открыть накопительный вклад. Обычно переводить средства между вкладом и картой можно как угодно, без особенных ограничений. Если у вас в кармане лежит смартфон с банковским приложением, сделать это можно когда угодно за пару минут.

Мы выбрали три дебетовые карты с максимальным процентом на остаток по дополнительному накопительному вкладу.

| Банк | Карта | % по вкладу, годовых | Кэшбэк | Обслуживание |

| Газпромбанк | Умная карта | до 6% | от 1% до 10% | 0 руб./мес. |

| Росбанк | #Можновсё | до 6% | от 1% до 20% | от 0 до 99 руб./мес. |

| МТС | Weekend | до 4,5% | от 1% до 5% | от 0 до 99 руб./мес. |

Газпромбанк «Умная карта» — Умный кэшбэк

- Процент на остаток по вкладу — до 6% годовых.

- Кэшбэк — от 1% до 10%.

- Стоимость — 0 руб./мес.

Умный кэшбэк по этой карте означает, что банк сам выбирает наиболее выгодную для вас категорию покупок — максимальный процент придет за расходы в той категории, по которой вы потратили больше всего денег в течение месяца.

Что касается капитализации средств, то для этого используется накопительный счет “Управляй процентом”. Максимальная ставка по нему — 6% годовых, она действует в течение первых двух месяцев.

В дальнейшем лесенка тарифов такова:

- 4% годовых — базовая ставка по вкладу;

- +0,5% годовых — за пополнение на сумму от 15 000 до 74 999,99 руб.;

- +1% — за пополнение от 75 000 до 149 999,99 руб.;

- +1,5% — за пополнение более, чем на 150 000 руб.

Фактически выходит, что с третьего месяца заработать можно не более 5,5% годовых, для чего нужно пополнять вклад очень активно. По умолчанию ставка составляет всего 4% годовых.

Росбанк «#Можновсё» — Кэшбэк до 20%

- Процент на остаток по вкладу — до 6% годовых.

- Кэшбэк — от 1% до 20%.

- Стоимость — от 0 до 99 руб./мес.

На остаток по этой дебетовой карте процент также не начисляется. Для этого нужно открыть накопительный продукт #МожноСчёт. Для того, чтобы капитализация была максимальной, нужно держать на таком вкладе довольно крупную сумму — от 500 000 до 700 000 рублей. Вот как выглядит лесенка тарифов по счету:

- 1,5% годовых — остаток от 0 до 299 999,99 руб.;

- 2,5% годовых — от 300 000 до 499 999,99 руб.;

- 6% годовых — от 500 000 до 700 000 руб.;

- 2% годовых — более 700 000 руб.

Что касается комиссии за обслуживание карты, то она не взимается при выполнении хотя бы одного из трех условий:

- на всех счетах и вкладах в банке у вас лежит более 100 000 руб.;

- вы израсходовали с карты более 15 000 руб. в месяц;

- вы пополнили свои счета и вклады более, чем на 20 000 руб. за месяц.

МТС «Weekend» — Кэшбэк рублями каждую пятницу

- Процент на остаток по вкладу — до 4,5% годовых.

- Кэшбэк — от 1% до 5%.

- Стоимость — от 0 до 99 руб./мес.

Молодежная карта МТС Банка Weekend позволяет получать от 1% до 5% кэшбэка, которые выплачиваются каждую неделю, по пятницам.

Накопительный вклад в банке открывается автоматически при выпуске карты. Максимальный процент в данном случае выглядит менее интересным, чем в других случаях, но заработать его намного проще. По факту условия капитализации в этом случае будут более выгодными условий двух предыдущих вариантов для большинства держателей.

Вот как начисляется процент на остаток по накопительному вкладу в МТС Банке:

- 4,5% годовых — на остаток до 299 999 руб.;

- 2% годовых — на часть остатка от 300 000 руб.

Для того, чтобы процент был начислен, условие одно — ежедневно в течение месяца на счету должно быть не менее 10 000 рублей.

Обслуживание карты — бесплатное, если расходовать с нее хотя бы 15 000 рублей ежемесячно. Единственный минус — за выпуск карты придется заплатить комиссию 299 рублей.

10 место. Универсальная (СКБ-Банк) — MasterCard

Стоит сказать, что полностью бесплатное обслуживание у дебетовых карт встречается редко. Обычно для того, чтобы оно заработало, необходимо выполнять условия, которые перед владельцем карты ставит банк. Чаще всего это минимальная сумма покупок в месяц, средний месячный остаток или минимальная сумма ежемесячных вложений.

В нашем исследовании выяснилось, что полностью бесплатную дебетовую карту сейчас предлагает только пять банков, и эти предложения могут быть удобны не для всех клиентов. Кроме них мы можем посоветовать ВТБ, Открытие и Тинькофф. У их предложений простые условия обслуживания без комиссий, и они подойдут для хранения денег и безналичной оплаты.

Все основные условия бесплатных дебетовых карт представлены в этой таблице:

| Название, банк, платежная система | Условия бесплатного обслуживания | Возможности и бонусы карты |

| OpenCard (Открытие) — Visa, MasterCard, МИР | Нет | Бонусные баллы до 11% |

| Польза (Хоум Кредит) — Visa | нет | Кэшбэк до 30%, до 5% годовых на остаток |

| Кэшбэк-карта (Райффайзенбанк) — MasterCard | Нет | Кэшбэк до 1,5% |

| Digital (Экспобанк) — Visa | Нет | До 400 бонусов за каждые потраченные 3 000 рублей, до 3% годовых бонусами на остаток |

| Нет | Кэшбэк до 15%, до 6% годовых на остаток, возврат подписки на Яндекс.Плюс | |

| Тинькофф Блэк — Visa, MasterCard, МИР | Ежемесячный отстаток от 50 000 рублей, поступление пенсии или наличие подписки Тинькофф Про | Кэшбэк до 30%, до 5% годовых на остаток, счета в иностранной валюте |

| Сумма трат или остаток от 5 000 рублей в месяц | Кэшбэк до 5%, до 4% годовых на остаток | |

| Мультикарта дебетовая (ВТБ) — Visa, MasterCard, МИР | Нет | Кэшбэк до 1,5% |

| Сберегательный счет (Почта Банк) — МИР | Нет | Кэшбэк до 3%, до 4% годовых на остаток, можно перевести пенсию на карту |

| Универсальная (СКБ-Банк) — MasterCard | Остаток от 30 000 рублей и сумма трат от 15 000 рублей в месяц | Кэшбэк до 5%, до 3,75% годовых на остаток |

Не у всех дебетовых карт встречается бесплатное обслуживание. Чаще всего для него необходимо выполнить определенные требования — например, поддерживать остаток или совершать покупки на определенную сумму. Бесплатное обслуживание без этих условий есть только у нескольких карт.

Самой выгодной дебетовой картой с бесплатным обслуживанием

можно назвать Opencard от Открытия. Это условие у нее не требует каких-либо требований. Кроме того, карта выпускается с доставкой на дом, предлагает проценты на остаток и начисляет кэшбэк в популярных категориях трат.

Экспертное мнение

Бесплатное обслуживание — один из самых важных критериев при выборе банковской карты. В основном, банки взимают ежемесячную или ежегодную комиссию за пользование дебетовой картой. Исключения — карты для получения зарплаты: они почти всегда бесплатные.

Однако, в рамках зарплатных проектов выпускаются простые карточки, которые не предоставляют каких-либо дополнительных преимуществ. У них часто не предусмотрены ни кэшбэк, ни проценты на остаток, ни дополнительные услуги — например, страховка или экстренная помощь при утере за рубежом. Более функциональные карты либо платные, либо становятся бесплатными только при частых тратах.

При этом иметь «все и сразу», к сожалению, невозможно. Очень редко дебетовая карта предоставит доступ ко всем выгодам одновременно. Поэтому многие люди заводят себе две-три дебетовых карты одновременно. Каждая из них используется для разных целей. Одной мы оплачиваем авиабилеты, другой приобретаем товары в супермаркете, а на третьей храним сбережения, чтобы получать проценты на остаток.

Чтобы карта стала для вас выгодной, ее обслуживание должно либо быть бесплатным по умолчанию, либо с минимальными требованиями для обнуления комиссии

А если вы держите несколько таких карт, то важность этого критерия заметно возрастает

Мария Терская

ВГТРК, Радиостанция МАЯК

Твой кэшбэк Промсвязьбанк

Основные параметры:

- Кэшбэк:

- До 5% — в трех выбранных категориях

- 3% — на АЗС и автоуслуги

- 1% — за остальные покупки

- Процент на остаток – 5%

- Снятие наличных в сторонних банкоматах – бесплатно у партнеров, иначе 1%

- Перевод в другой банк – бесплатно

- СМС-оповещения об операциях – 69 руб/мес

- Обслуживание карты – бесплатно при соблюдении условий, в прочих случаях 149 руб/мес

По карте предоставляется базовый кэшбэк в 1% за все покупки. Дополнительно к нему вы можете выбрать или повышенный кэшбэк в 3х выбранных категориях, или же 5% на остаток. Оба этих бонуса работают только если вы совершили покупки от 5 000 рублей в месяц.

Нас сейчас интересует кэшбэк. Полный список категорий доступен на странице карты Твой Кэшбэк.

Из интересующих нас сейчас согласно теме видео, вы можете выбрать:

- 5% — за такси и каршеринг

- 3% — на АЗС и автоуслуги

- 2% — супермаркеты и универмаги

Максимальная сумма, которую банк может зачислить по итогам месяца составляет 3 000 баллов. Баллы начисляются в течение первых восьми рабочих дней месяца, следующего за отчетным периодом.

Баллы начисляются за суммы покупок больше 100 рублей, округление происходит в меньшую сторону. Срок действия баллов составляет 1 год со дня их начисления.

Баллы можно менять на рубли сразу после их начисления.

Важный момент. Категории повышенного кэшбэка выбираются один раз в квартал. Причем на следующий период нельзя выбрать те же самые категории.

Еще одно интересное условие. Кэшбэк в одной торговой точке начисляется только на первые пять операций за день.

Обслуживание карты бесплатно при сумме покупок или остатке на карте Твой Кэшбэк более 20 000 рублей в течение месяца. В противном случае, плата составит 149 рублей в месяц.

Банк позволяет бесплатно снимать наличные в сторонних банкоматах партнерской сети, и с комиссией 1% вне сети.

На что обращать внимание при выборе карты с возвратом средств

Интересуясь кешбеком и его механизмом, можно столкнуться с таким количеством подводных камней и специальных условий, что, оказывается, далеко не каждый сервис возврата обладает наибольшим выгодным процентом и годится для использования в жизни

В первую очередь необходимо обратить внимание на тип платежной системы и вид самой карты: дебетовая она или это кредитка

Затем внимательно изучите показатели минимального платежа, сумму обслуживания карты, возможность обналичивания бонусов и их минимальный порог. Все это напрямую сказывается на качестве последующих предоставляемых услуг, и чтобы ожидания оправдались в полной мере, не стоит закрывать глаза на то, что кажется невыгодным.

Карты с возможностью возврата средств стали одними из самых популярных после премиальных карточек. Возможность экономить делает человека по-настоящему бережливым. Это помогает не только не сорить средствами, но и позволяет накапливать их, бережно относясь к капиталу.

Теперь развлечения и второстепенные траты будут приносить небольшой доход и не вызовут неудобств по окончании отдыха. Обратная сторона увлеченности бонусами — это, конечно, повышенная степень потребления и покупок через меру. Обязательно планируйте расходы заранее и оптимизируйте траты под реальные нужды, чтобы кешбек стал средством экономии, а не причиной еще больших трат.

Росбанк

Для путешественников карта с кэшбеком будет особо удобной. За каждые 100 рублей Росбанк начисляет до 5 travel-бонусов, а в личном кабинете можете открыть несколько счетов в разных валютах (доллар, евро). Оформите дебетовую карту для хранения и приумножения личных денежных средств. Банк начисляет 8 процентов на минимальный остаток на счете ежемесячно.

При соблюдении определенных условий, обслуживание будет бесплатным. Дебетовая карта в овердрафтом Росбанка может быть применена для системы быстрых платежей Apple Pay или Google Pay на Android. Для более удобного управления счетами, операциями и переводами рекомендуется установить мобильное приложение Росбанк на смартфон.

Что такое кэшбэк?

Cash back — это возврат части средств от потраченной суммы. Когда владелец карточки рассчитывается ею на кассе, на счет приходит процент от чека. Это та же скидка, но деньги делают «крюк», пройдя через систему оплаты. Кэшбэк при покупке может уходить на бонусный счет или на основной. Чаще всего это бонусный, с него тоже можно конвертировать баллы в деньги. Редко средства возвращаются сразу на счет самой карты.

Подбор карты

Обслуживание бесплатно

Проценты на остаток

Большой кэшбэк

Кэшбэк на авиабилеты

Cashback на заправках

Рестораны и кафе

Какой процент от суммы начисляется пользователю, выбирает банк. Также при получении карты имеет смысл уточнить, на какие категории товаров распространяется возврат. Некоторые компании предлагают небольшой процент на все товары, некоторые – повышенный кэшбэк, но только на определенные категории.