Калькулятор пенсии предпринимателя

Содержание:

- Страховые взносы с 2018 года

- Страховые взносы и уменьшение налога УСН

- Отчетность по страховым взносам ИП

- Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Как правильно определить сумму дохода, с которого платятся взносы?

- Порядок расчета платежа при неполном периоде

- Размер страховых взносов: считаем по калькулятору

- Как рассчитать дополнительный 1 %

- Как оплачивать страховые взносы?

- Что касается пониженной ставки

- Как рассчитываются

- Упрощённая система налообложения с процентом от доходов — УСН

- Размер страховых взносов: считаем по калькулятору

- Инструкция, как пользоваться калькулятором

- ИП: право на пенсию

- При открытии или закрытии ИП в течение года

- Регистрация и вход в аккаунт в БК 1xbet

- Когда нужно платить?

- Преимущества и недостатки БК 1xbet

- Как рассчитываются сумма платежа

- Рабочее зеркало БК 1хБет

- Как рассчитываются взносы

- О калькуляторе страховых взносов с зарплаты

- Квитанция на оплату страховых взносов в ПФР

Страховые взносы с 2018 года

Начиная с 2018 года размер страховых взносов более не зависит от МРОТ. Теперь это фиксированные значения, установленные законодательством на 2018, 2019 и 2020 годы:

| 2018 | 2019 | 2020 | |

|---|---|---|---|

| ПФР | 26 545 р. | 29 354 р. | 32 448 р. |

| ФФОМС | 5840 р. | 6884 р. | 8426 р. |

| Всего | 32 385 р. | 36 238 р. | 40 874 р. |

Если годовой доход превышает 300 000 руб., то в ПФР необходимо заплатить ещё 1% от суммы превышения, как и прежде. Здесь ничего не изменилось. Взносы в ФФОМС не зависят от дохода.

Максимальную сумму взносов теперь тоже считают по-новому. Это теперь тоже фиксированная величина и на 2020 год она равна 259 584 рублей.

Срок уплаты фиксированных взносов не изменился — их нужно заплатить до 31 декабря текущего года. Однако изменился срок уплаты дополнительного 1%. Теперь эту часть взносов необходимо заплатить до 1 июля, а не до 1 апреля, как раньше.

Страховые взносы и уменьшение налога УСН

Индивидуальный предприниматель, выбравший УСН (упрощенка) и режим налогообложения «доходы» может уменьшить величину подоходного налога на сумму уплаченных страховых взносов. ИП без сотрудников могут уменьшить налог на 100%, с сотрудниками — на 50%.

Уменьшению поддаются как налог за год, так и поквартальные авансовые платежи. Для уменьшения авансовых платежей необходимо оплачивать страховые взносы так же поквартально частями.

В случае, если выбран объект налогообложения «доходы, уменьшенные на величину расходов», то уплаченные страховые взносы можно включить в состав расходов.

Отчетность по страховым взносам ИП

Еще один немаловажный момент – оформление и подача в налоговые органы отчетной документации по страховым взносам ИП. Предусмотрено несколько видов отчетности, в зависимости от назначения платежей.

По выплатам в ФСС для ИП за 2021 год в данный фонд направляют форму 4-ФСС, состоящую из следующих позиций:

- титульного листа – содержит общую регистрационную и контактную информацию по ИП;

- первой таблицы – включает базу для расчета взносов;

- второй таблицы – расчетной;

- пятой таблицы – по специальным условиям труда и медосмотрам.

Отчет сдают ежеквартально, не позже 20 числа в апреле, июле, октябре и январе (в том числе годовую).

В налоговую службу подают декларацию по страховым взносам в Пенсионный фонд, по медицинскому страхованию, ВНиМ. Отчет составляют по форме, установленной приказом ФНС № ЕД-7-11/751@, утвержденной в октябре 2020 года.

Расчет страховых взносов в ПФР и ФФОМС до 2017 года

- Сумма взноса в ПФР = МРОТ * 12 * 26 %

- Сумма взноса в ФОМС = МРОТ * 12 * 5.1 %

где МРОТ (Минимальный Размер Оплаты Труда) c 01.07.2017 года установлен в размере 7800 рублей.

Обратите внимание, что при расчете суммы страховых взносов используется МРОТ, который был установлен на 1 января текущего года несмотря на его изменения в течение года. Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб

Таким образом, сумма фиксированных страховых взносов в 2017 году равна 27 990 руб.

Также, начиная с 2014 года при получении дохода свыше 300 000 рублей за год, ИП обязан оплатить 1% в ПФР от суммы, превышающей 300000 рублей. Например, при получении дохода 400 000 рублей, 1% нужно заплатить с суммы 400 000 — 300 000 = 100 000 руб., получаем 1 000 руб.

При этом сумма взносов в пенсионный фонд не будет превышать (8 * МРОТ * 12 * 26%). В 2017 году это 187 200 руб., в 2016 году — 154 851,84 руб.

Как правильно определить сумму дохода, с которого платятся взносы?

Чтобы корректно ввести в соответствующее окошко калькулятора ключевой показатель, от которого будут зависеть размеры обязательных страховых платежей, нужно точно знать, какие финансовые результаты подпадают под понятие «доход ИП» и являются базой для этого исчисления.

Если размер самого взноса не зависит от системы начисления налогов, то для определения дохода это имеет решающее значение.

- Предприниматели на общей системе налогообложения должны платить взносы с тех же доходов, по которым они платят НДФЛ (не путать с налоговой базой, она, в отличие от суммы доходов, уменьшается на налоговые вычеты).

- На упрощенке (УСН) для расчета взносов берется доход, не уменьшенный на сумму расходов, даже если налог платится по схеме «доходы минус расходы».

- При использовании ЕНВД доходом для исчисления страховых взносов считается вмененный, который нужно считать по специально предусмотренной формуле, включающей базовую доходность (ее определяет Налоговый Кодекс в зависимости от показателей объекта), умноженную на корректирующие показатели.

- Патентная система учитывает потенциально реальный доход, установленный региональными законами, он и берется в качестве страховой базы.

- При совмещении нескольких систем налогообложения одновременно суммы доходов для учета размера страховых взносов складываются.

Порядок расчета платежа при неполном периоде

В случае, когда предприниматель зарегистрировался в течение года, либо, наоборот, решил прекратить осуществлять деятельность – закрыть ИП, размер фиксированных платежей будет меньше, чем обычная годовая сумма.

Что определить размер такого отчисления, сначала нужно посчитать — в течение какого числа целиком отработанных месяцев предприниматель занимался бизнесом в году. Вторым этапом рассчитывается число дней работы в неполностью выработанном месяце.

Далее, расчет нужно выполнить по формуле:

- Отчисления на пенсионное страхование при неполном годе = МРОТ * Процент взносов в ПФ * Количество месяцев, отработанных целиком + МРОТ * Процент взносов в ПФ * (Количество дней отработанных в неполном месяце/Число дней по календарю в неполном месяце)

- Отчисления на медицинское страхование при неполном годе = МРОТ * Процент взносов в ФОМС * Количество целых месяцев работы + МРОТ * Ставка взносов в ФОМС * (Количество дней отработанных в неполном месяце/Число дней по календарю в неполном месяце)

Для целей расчета в 2017 году при определении МРОТ используется значение 7500 руб.

Внимание! Если применять калькулятор расчета страховых взносов в ПФР в 2017 году для ИП за себя, то он даст возможность с легкостью определить объем отчислений с учетом указанных особенностей.

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Как рассчитать дополнительный 1 %

Чтобы рассчитать дополнительный 1 %, необходимо определить ваш доход в зависимости от применяемой системы налогообложения.

Для УСН — это все доходы, полученные за год (графа 4 раздела I книги учёта доходов и расходов). Расходы при этом не учитываются, даже если вы применяете УСН доходы минус расходы.

Для ЕНВД — это общий вменённый доход за год (сумма значений по строке 100 раздела 2 деклараций по ЕНВД за каждый квартал).

Для патентной системы — это потенциально возможный к получению доход, указанный в патенте (строка 010). Если патент выдан на срок менее 12 месяцев, то доход нужно разделить на 12 и умножить на количество месяцев, на которые выдан патент (строка 020).

Если вы совмещаете несколько режимов налогообложения, то доходы по каждому из них суммируются.

Как оплачивать страховые взносы?

Способ уплаты выбирает ИП. Проще всего, и этот способ является самым распространенным, это перечисление с расчетного счета предпринимателя безналичным расчетом. Можно вносить эти средства и с любого личного счета, не обязательно зарегистрированного в качестве расчетного и привязанного к деятельности ИП. Не возбраняется и оплата наличными, только не забудьте сохранить банковскую квитанцию для подтверждения уплаты страховых взносов.

ВАЖНАЯ ИНФОРМАЦИЯ! Код бюджетной классификации (КБК) для перечисления страховых взносов с 2017 года изменился – теперь эти платежи проходят под юрисдикцией ФНС. И обязательные фиксированные платежи, и взнос с повышенного дохода более 300 тыс. нужно платить на один и тот же КБК.

Что касается пониженной ставки

В соответствии со ст. 427 НК РФ для некоторых плательщиков определены пониженные страховые тарифы, а именно:

- для субъектов предпринимательской деятельности в сфере ИТ-технологий;

- для предприятий, выплачивающих заработную плату и иные вознаграждения членам экипажей судов, числящихся в международном реестре судов РФ;

- организации non-profit (кроме государственных/муниципальных учреждений), на УСНО, чья деятельность входит в список п. 1 ст. 427 НК РФ;

- благотворительные организации на УСНО;

- иные организации и субъекты предпринимательской деятельности, поименованные в ст. 427 НК РФ.

Согласно Федеральному закону от 01.04.2020 № 102-ФЗ субъекты малого и среднего предпринимательства могут уплачивать страховые взносы по пониженной ставке с 1 апреля 2020 года, с условием, что до 1 апреля 2020 года они были включены в соответствующий реестр.

Как работает пониженная ставка:

- До зарплаты в размере 1 федерального МРОТ применяется обычная ставка 30%;

- Свыше зарплаты 1 федерального МРОТ применяется пониженная ставка 15% (10% на ОПС, 5% на ОМС, 0% на ОСС).

Как рассчитываются

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) установлены специальные фиксированные суммы взносов.

В 2019 году сумма взносов на обязательное пенсионное страхование (ОПС) составляет 29 354 рубля, на обязательное медицинское страхование (ОМС) – 6 884 рубля.

В 2020 году сумма взносов на обязательное пенсионное страхование (ОПС) составляет 32 448 рублей, на обязательное медицинское страхование (ОМС) – 8 426 рублей.

Помимо фиксированных взносов, ИП обязаны уплатить индивидуальный взнос, если доходы в текущем году превысили 300 000 рублей: 1% x (все доходы за год – 300 000 руб.).

Упрощённая система налообложения с процентом от доходов — УСН

Упрощённая система налообложения (она же «упрощенка») — наиболее универсальный из спецрежимов: предприниматели вправе применять его, если не ведут деятельность, для которой запрещено применение УСН, сумма их основных средств и годовой доход не превышают 150 млн.руб., а количество наемных работников — не больше 100. Этот режим может вам подойти, если вы не уверены в будущих доходах или точно знаете, что они будут небольшими.

При работе на упрощённой системе налогообложения вы освобождаетесь от налогов, уплачиваемых на общей системе (НДС, налог на прибыль и т.п.), но за работников продолжаете уплачивать все налоги и взносы в общем порядке.

Есть два варианта расчета единого налога на УСН: “доходы” с налоговой ставкой 6% и “доходы минус расходы” со ставкой 15%.

Если у вас небольшие расходы или их сложно подтвердить документально, подойдет вариант “доходы” со ставкой 6%. При таком объекте налогообложения вам не нужно подавать налоговую отчетность — достаточно вести налоговый учет, чтобы убедиться, что не превышен лимит доходов. Единый налог уменьшается на сумму страховых взносов, которые вы уплачиваете за себя (100% суммы взносов) и на половину взносов за работников. То есть, сумму валовой выручки умножаете на 6% и из получившейся суммы вычитаете все уплаченные за себя взносы и половину взносов за работников — это и будет сумма налога к уплате.

Пример:

Сумма валовой выручки ИП за год — 1 450 000 руб.

Сумма взносов за себя — 36 238 руб.

Сумма взносов за работников — 72476 руб.

Сумма налога рассчитывается так: 1450000х6%-36238-72476/2=14524 руб.

В нашем примере 14524 руб. — это сумма налога, который нужно заплатить за год до 30 апреля следующего года. В течение года налог рассчитывается ежеквартально нарастающим итогом, в каждом квартале уплачиваются авансовые платежи, которые учитываются при уплате налога за год (до 30 апреля следующего года).

Если у вас большие расходы и их легко подтвердить документально, то стоит рассмотреть УСН с объектом налогообложения “доходы минус расходы”. Ставка будет выше — 15%, но при расчете налога вы вычитаете из суммы валовой выручки все документально подтвержденные расходы, а также все уплаченные в фонды взносы — как за себя, так и за работников.

Пример:

Сумма валовой выручки ИП за год — 5 450 000 руб.

Сумма подтвержденных расходов: 3 730 000 руб.

Сумма взносов за себя — 36238 руб.

Сумма взносов за работников — 72476 руб.

Сумма налога рассчитывается так: (5 450 000-3 730 000-36238-(72476)/2)х15%=247128,6 руб.

Для режима «доходы» 6% он бы составил: 322651,44 руб.

Обратите внимание: если по итогам года вы остались в убытке, то при объекте “Доходы минус расходы” нужно заплатить минимальный налог — 1% от валовой выручки. Его сумма уменьшается на уплаченные за год авансовые платежи

УСН можно применять либо с момента регистрации ИП (уведомление подается в момент регистрации или в течение 30 дней после нее), либо с начала года (уведомление подается до конца декабря предыдущего года).

Регистрируйте ИП онлайн с Тинькофф!

Или скачайте документы для подачи в ФНС

Вы сможете направить онлайн документы, которые сформируют за вас. Также Тинькофф откроет для предпринимателя расчетный счет. Если вам не подходит онлайн-подача, то просто скачайте все документы для регистрации ИП. Для этого заполните анкету по подсказкам, а потом распечатайте готовые документы. Любой вариант — бесплатен!

Открыть ИП онлайнПолучить документы

Открыть ИП онлайнПолучить документы

Размер страховых взносов: считаем по калькулятору

Несмотря на то, что взносы являются фиксированными, сумма к уплате ежегодно изменяется. До 2018 года она полностью зависила от устанавливаемой государством величины МРОТ. Объект и база для расчетов значения не имеют.

Чтобы посчитать размер фиксированных взносов на калькуляторе, нужно знать следующие базовые исходные показатели:

- величина МРОТ, установленная для отчетного года на законодательном уровне (необходима в расчете только до 2018 года);

- тарифы взносов в ПФР и ФФОМС (постоянные величины, необходимы в расчете только до 2018 года);

- фиксированные суммы в ПФР и ФФОМС (для 2018-2020 годов);

- количество расчетных месяцев, за которые планируется перечислить взнос (12 в случае годовой оплаты);

- доход за выбранный период (в рублях).

Первые три показателя вводить не надо, они закреплены в калькуляторе. Нужно ввести дату начала отчетного периода и его окончания, расчетное время калькулятор учтет самостоятельно.

Инструкция, как пользоваться калькулятором

Чтобы рассчитать размер отчислений к уплате в ПФР и ФОМС с помощью калькулятора, надо знать:

- период, в течение которого предприниматель осуществлял бизнес-деятельность, включая даты ее начала и окончания;

- полученный доход (как его правильно посчитать, мы рассказываем чуть ниже); калькулятор осуществляет расчеты за 2016–2020 гг., учитывая тарифы фиксированных взносов в ПФР и ФФОМС, действующие в указанные годы.

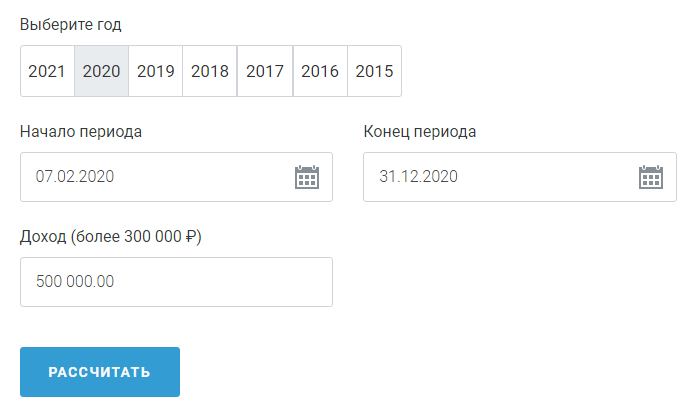

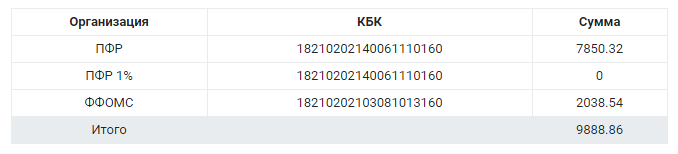

Рассмотрим пример, как рассчитать страховые взносы ИП за себя за неполный год с помощью калькулятора. Допустим, ИП Иванов И.И. зарегистрировался 7 февраля 2020 г. и отработал до 31.12.2020, а за указанный период заработал 500 000 рублей.

Вводим эти данные в калькулятор фиксированных платежей ИП и нажимаем на кнопку «Рассчитать».

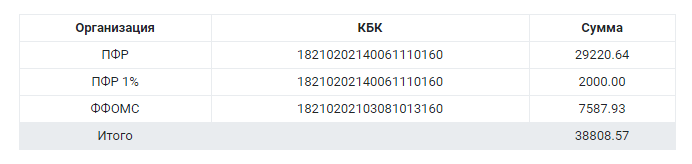

Получаем сводную таблицу:

- в ПФР надо заплатить 29 220,64 рубля (фиксированная сумма за отработанный период) и 2000 рублей (дополнительный взнос — за превышение заработка над предусмотренным в законе лимитом);

- в ФФОМС — 7587,93 рубля;

- всего к уплате — 38 808,57 рубля.

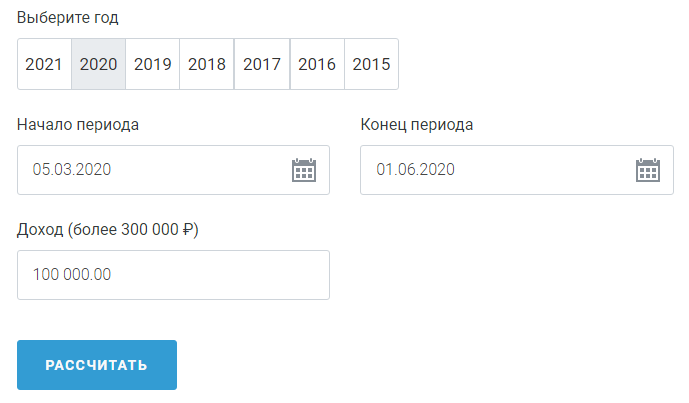

Другой пример: как рассчитать размер взносов, если ИП работал всего несколько месяцев. Допустим, Иванов И.И. получил статус индивидуального предпринимателя 5 марта 2020 г., но с 1 июня по причине неожиданной болезни решил прекратить деятельность. За этот период он заработал только 100 000 рублей, но платить в ПФР и ФФОМС все равно придется. Как определить размер страховых отчислений в этом случае?

Вводим все данные (год, начало и окончание периода, доход) в строки калькулятора.

Нажимаем кнопку «Рассчитать» и получаем:

Как показывает калькулятор, фиксированные суммы в ПФР и ФФОМС сравнительно невысокие, потому что ИП работал не весь год, а дополнительный 1% ему платить не надо, потому что доход не превысил установленный лимит.

ВАЖНО!

Обратите внимание: калькулятор выдает актуальные КБК (коды бюджетной классификации), которые надо указывать в платежных поручениях на перечисление страховых сумм. Минфин часто меняет эти коды, но наш онлайн-калькулятор расчета страховых взносов в 2021 году учитывает все последние изменения

ИП: право на пенсию

Чтобы гражданин РФ мог получить право на пенсию как ИП, он должен быть официально зарегистрирован в органах государственного учета и контроля. То есть, первым делом при постановке на учет, ИП отдает нужные документы в налоговую инспекцию по месту жительства, которая в десятидневный срок передает все сведения о новом индивидуальном предпринимателе в Пенсионный фонд России.

Как только ИП зарегистрировался в налоговой и информация об этом дошла до ПФР, в пенсионном фонде открывается персонифицированный лицевой счет ИП, куда и поступают впоследствии все его обязательные страховые взносы. Именно из накопленной суммы на этом лицевом счете в будущем будет формироваться пенсия индивидуального предпринимателя.

Однако для получения пенсии необходимо соблюдение трех условий. ИП должен:

- достичь установленного в общем порядке пенсионного возраста: женщины — 55 лет, мужчины – 60 лет;

- иметь специальный индивидуальный пенсионный коэффициент, который в 2016 году равен 9 баллам, а к 2025 году будет составлять 30 баллов (до 2024 года + 2,4 ежегодно);

- как и все остальные граждане России иметь страховой стаж не менее 7 лет в 2016 году и не меньше 15 лет – к 2025 году.

Важно! Чем выше количество баллов, тем выше будет будущая пенсия ИП. Надо отметить, что в первую очередь, количество баллов индивидуального предпринимателя зависит от размера оплачиваемых в ПФР страховых взносов

При расчете пенсии индивидуальных предпринимателей предполагается учитывать и те периоды, в которые он:

- был на службе в вооруженных силах РФ – 1,8 балла за год;

- находился в отпуске по уходу за ребенком. Баллы здесь начисляются по-разному 1 ребенок – 1,8 балла за год, 2 ребенок — 3,6 балла за год, 3 ребенок — 5,4 балла за год;

- ухаживал за ребенком-инвалидом, совершеннолетним инвалидом 1 группы, родственником или каким-либо другим лицом, старше 80 лет и т.д. – 1,8 балла за год.

Страховой стаж – это то время, в течение которого индивидуальный предприниматель делал за себя лично страховые выплаты в ПФР. Кроме того, в страховой стаж входят и все те периоды, когда ИП был в отпуске по уходу за ребенком, на больничном, служил в армии и т.д. (подробнее — ст. 12 № 400-ФЗ).

Индивидуальный пенсионный коэффициент – эта величина исчисляется в баллах и является результатом учета трех показателей: возраста выхода на пенсию, страхового стажа и собственно общей суммы оплаченных страховых взносов в ПФР.

К сведению! Несмотря на то, что отчисляемые страховые выплаты в Пенсионный фонд с каждым годом увеличиваются, ИП рассчитывать на высокую пенсию не приходится. Подсчеты, произведенные экспертами, свидетельствуют о том, что в лучшем случае их пенсия, гарантированная государством, будет равна размеру социальной пенсии граждан, имеющим недобор по страховому стажу. Именно поэтому индивидуальным предпринимателям, заботящимся о своей пенсии, следует подстраховаться и обеспечить себе какие-нибудь дополнительные накопления или источники дохода к пенсионному возрасту.

При открытии или закрытии ИП в течение года

Если индивидуальный предприниматель регистрирует свою деятельность или закрывает ее в течение года, то страховая сумма будет зависеть от того, сколько месяцев года пришлось на предпринимательскую деятельность.

Рассчитывается часть платежа, приходящаяся на период работы физического лица в качестве ИП — согласно п.5 ст.430 НК РФ пропорционально количеству календарных месяцев, в течение которых физ.лицо было ИП.

Пример при открытии:

Физическое лицо регистрирует ИП с 01 марта 2019, значит сумма фиксированного платежа за 2019 года рассчитывается так:

- на ОПС = 29354 * 10мес. / 12мес. = 24461,67;

- на ОМС = 6884 * 10мес. / 12мес. = 5736,67.

Если доход окажется больше 300 т.р., то дополнительно нужно будет уплатить 1% от превышающей суммы.

Пример при закрытии:

Физическое лицо закрывает ИП 30 июня 2019 года, значит фиксированный взнос за 2019 года рассчитывается так:

- на ОПС = 29354 * 6мес. / 12мес. = 14677;

- на ОМС = 6884 * 6мес. / 12мес. = 3442.

Плюс платится 1% с дохода более 300 т.р., если таковой имеется.

За неполный месяц

Согласно п.5 ст.430 НК РФ, расчет страхового платежа за неполный месяц производится пропорционально дням, пришедшимся на предпринимательскую деятельность, включая день открытия или закрытия ИП.

Регистрация и вход в аккаунт в БК 1xbet

Компания предлагает удобные способы регистрации: по адресу электронной почты, через мобильный номер, в 1 клик и через соцсети. Нужно зайти на главную страницу и нажать кнопку регистрация. После открытия формы регистрации требуется выбрать способ и ввести контактные данные, затем нажать кнопку зарегистрироваться.

Пользователь может отдать предпочтение удобному варианту регистрации. Если он прошел простую регистрацию, в дальнейшем ему все равно нужно указать личную информацию в профиле по актуальному адресу сайта.

После создания аккаунта клиенты получают бонусную сумму до 25 000 рублей, которая будет переведена на основной счет после отыгрыша. Авторизация в личном кабинете соответствует варианту, который был выбран для процедуры регистрации. После нажатия на кнопку войти игроку необходимо ввести контактные данные и пароль.

Когда нужно платить?

Страховые взносы рассчитаны на оплату раз в год. Перечислить их нужно до конца текущего года, то есть до 31 декабря. В остальном предприниматель свободен в выборе сроков для уплаты: можно совершить один платеж в любое время года, а можно вносить оплату по частям, опять же в удобные для предпринимателя промежутки. Обычно выбирается поквартальный режим внесения равных долей страховых взносов – так равномернее распределится и налоговая нагрузка.

Если для ИП предусмотрен дополнительный взнос в ПФР (в случае дохода свыше 300 000 руб.), то его нужно внести до 1 апреля следующего года. При этом до 31 декабря нужно уплатить обязательную часть, а до апреля можно «затянуть» со взносами, исчисленными с суммы, которая превысила лимит в 300 тыс. руб.

Преимущества и недостатки БК 1xbet

Надежная букмекерская контора 1хБет предлагает отличные возможности для получения выигрыша при ставках на спорт и игре в игровых автоматах. Из преимуществ букмекера можно выделить:

- начисление бонусных средств для новых игроков;

- удобный интерфейс портала;

- все страницы сайта загружаются быстро даже при медленном интернете;

- букмекер предлагает приятные коэффициенты на прематч и live ставки;

- можно скачать приложение на Андроид и iOS;

- регистрация простая и занимает 1 минуту;

- выводы средств происходят без комиссии;

- наличие международной лицензии исключает обман клиентов;

- возможность воспользоваться официальным порталом со смартфона и планшета через удобный мобильный сайт;

- быстрые выплаты выигрышей;

- минимальная сумма депозита составляет 50 рублей;

- для защиты личных данных используется SSL-шифрование;

- пополнить депозит можно с карт, электронных кошельков и криптовалюты;

- специалисты БК оперативно помогают клиентам через порталы БК и зеркало;

- 1xbet предлагает размеры ставок от 10 рублей;

- доступны способы вывода выигрышей;

- лобби казино наполнено популярными играми с минимальными ставками.

Недостаток БК — отсутствие доступа к официальному сайту, вызванное блокировкой ресурса по требованию Роскомнадзора. Для обхода ограничения можно найти зеркало (копия сайта) или скачать мобильную версию с алгоритмом для бесперебойного входа на платформу.

Как рассчитываются сумма платежа

С 2018 года порядок расчета страховых взносов ИП сильно изменился. МРОТ теперь вообще не используется. Вместо него законом (статья 430 НК РФ) на три года вперед установлены специальные фиксированные суммы взносов. Для ПФР: 2018 год – 26545 рублей, 2019 год – 29354 рубля, 2020 год – 32448 рубля. Для ФФОМС: 2018 год – 5840 рублей, 2019 год – 6884 рубля, 2020 год – 8426 рубля.

До 2018 года фиксированные взносы ИП рассчитывались исходя из устанавливаемого каждого года МРОТ (2017 год – 7500 рублей, 2016 год – 6204 рубля): ПФР (МРОТ x 26% x кол. месяцев), ФФОМС (МРОТ x 5,1% x кол. месяцев).

Индивидуальный взнос ИП рассчитывается если доходы в текущем году превысили 300 000 рублей и уплачивается только в ПФР: 1% x (все доходы на текущий момент за год – 300 000 руб.).

Рабочее зеркало БК 1хБет

Букмекер работает по лицензии Кюрасао, действие которой не распространяется на России и ряд других стран. Это выступает основанием для блокировки портала надзорными органами. Но несмотря на это клиенты имеют доступ к управлению личным счетом, заключению пари и получению регулярных бонусов. Для этой цели создано зеркало. Оно дублирует основной ресурс. Изменен только адрес, что обеспечивает обход блокировки.

Найти актуальный адрес можно в любом браузере, вбив соответствующий запрос. Система выдаст несколько порталов, откуда можно перейти в букмекерскую контору. Можно воспользоваться другими способами восстановления доступа к 1xbet:

Зачем нужна регистрация в БК 1xbet?

БК 1xbet — одна из самых популярных букмекерских контор с быстрыми выводами. Игроки выбирают ее из-за и большого выбора игр и возможности пополнения игрового более 40 способами. Букмекер предлагает широкую линию, игру в казино и ставки на спорт с единым игровым профилем. Для использования данного функционала требуется создать аккаунт. После этого открывается доступ для пополнения депозита, ставкам, игре, большому количеству приятных бонусов для новых и постоянных клиентов.

Зарегистрированные пользователи получают доступ в разделы казино. Без аккаунта можно только просматривать игровую линию, изучать информацию о завершенных спортивных событиях и запускать онлайн слоты в демо-режиме.

Как рассчитываются взносы

Начиная с 2018 года взносы ИП за себя больше не зависят от величины МРОТ, теперь они устанавливаются правительством на будущий год.

Так на 2018 год установлен размер взносов в сумме 32 385 рублей, из них:

- В пенсионный фонд необходимо перечислить 26 545 рублей.

- В фонд медицинского страхования 5840 рублей.

Кроме этого, если доход за год превысил 300 тыс. руб, то ИП должен также выплачивать 1% от этой суммы:

Взнос 1% = (Общий доход — 300 000) х 1%

Если в течение года предприниматель открылся, или, наоборот, прекращает деятельность, нужно рассчитать фиксированные платежи за неполный год.

Для этого необходимо определить число полных месяцев работы, количество дней работы в неполном месяце и календарное число дней в неполном месяце.

Размер платежа в ПФ за неполный год = 26545 / 12 х Число полных месяцев + 26545 /12 / количество дней в месяце * кол-во отработанных дней

(Отработано дней в неполном месяце / Общее число дней в неполном месяце)

Размер платежа в ФМС за неполный год = 5840 / 12 х Число полных месяцев + 5840 /12 / количество дней в месяце * кол-во отработанных дней

(Отработано дней в неполном месяце / Общее число дней в неполном месяце)

Внимание! О том как оплатить фиксированные платежи читайте здесь.

О калькуляторе страховых взносов с зарплаты

Калькулятор страховых взносов с заработной платы предназначен, в большей степени, для облегчения работы бухгалтеров. Калькулятор существенно снизит затраты времени на расчет страховых взносов и позволит бухгалтеру избежать ошибок, которые, в свою очередь, могут привести к начислению пени, штрафным санкциям и необходимости в исправлении отчетности.

Расчет страховых взносов – это кропотливая работа с учетом множества переменных.

Потребуется учесть общую сумму вознаграждения, облагаемую базу, периоды нетрудоспособности.

В равной степени калькулятор будет полезен и работникам, желающим проверить правильность вычетов из своей зарплаты.

Работодатели перечисляют за своих работников четыре вида страховых взносов:

- В ПФР;

- в фонд медицинского страхования;

- в фонд социального страхования. Взносы в ФСС подразделяются на взносы на случай нетрудоспособности и взносы на несчастные случаи на производстве и профессиональные заболевания.

Перечисление происходит путем вычета сумм взносов из заработной платы работников. Так, в соответствии со ст. 419 НК РФ:

- работодатель – организация или ИП, отчисляют страховые взносы из заработной платы работникам или из вознаграждения по договорам гражданско-правового характера);

- индивидуальные предприниматели, нотариусы, адвокаты, оценщики и иные физические лица, перечисляют страховые взносы за себя.

Размер страховых взносов определяется исходя из облагаемой базы, то есть совокупности всех полученных работником вознаграждений, в том числе и вознаграждений за работу, выполненную по договорам гражданско-правового характера.

В соответствии со ст. 422 НК РФ, совокупность вознаграждений, то есть облагаемая база, может быть понижена путем исключения из нее:

- пособий по листкам нетрудоспособности;

- пособий по беременности и родам;

- пособий, назначаемых по уходу за ребенком до полутора лет;

- оказанной материальной помощи в сумме до 4 тыс. рублей;

- выплат при увольнении, за исключением суммы компенсации за неиспользованный отпуск.

Постановлением №1378 Правительства РФ от 15 ноября 2017 года, для плательщиков страховых взносов были установлены следующие предельные величины базы для расчета страховых взносов:

- 912 000 рублей при расчете взносов на обязательное социальное страхование;

- 1 292 000 рублей на обязательное пенсионное страхование.

Предельная база по взносам на медицинское страхование упразднена с 2015 года.

Если совокупное вознаграждение работника превышает предельную величину базы, то:

- работнику не начисляются взносы на ОСС на случай временной нетрудоспособности и в связи с материнством;

- взносы в ПФР начисляются по тарифу 10%.

В соответствии со ст. 426 НК РФ работодатели производят расчеты страховых взносов по следующим тарифам:

- 22% в пределах установленной величины базы;

- 10% – если сумма вознаграждений превышает предельную величину;

- 2,9% в ФСС на случай временной нетрудоспособности и в связи с материнством, если совокупное вознаграждение менее или равно предельной величине базы;

- 5,1% на ОМС.

В совокупности размер страховых выплат для большинства плательщиков составляет 30% от общего размера вознаграждения.

Квитанция на оплату страховых взносов в ПФР

Самый удобный способ оплатить страховые взносы — сформировать самостоятельно квитанцию на официальном сайте Пенсионного фонда.

Шаг 2. Выбираем пункт «Страхователь», свой субъект РФ и далее пункт «Уплата страховых взносов лицами, добровольно вступившими в правоотношения по ОПС».

Вам откроется окно с реквизитам для уплаты:

Внимание! В сервисе еще не ввели изменения в части КБК. Шаг 3

Далее вводим свои персональные данные в блоке «Сформировать квитанцию»

Шаг 3. Далее вводим свои персональные данные в блоке «Сформировать квитанцию».

После ввода данных можно либо распечатать квитанцию, либо скачать ее в формате PDF. Вот так вот она должна выглядеть:

Такая квитанция не подойдет непосредственно для оплаты в банке из-за неверного КБК. Однако оплатить страховые взносы можно через Интернет-банк, тот же Сбербанк-Онлайн, выполнив заполнение электронного платёжного поручения на основании сформированной квитанции. Или со своего расчётного счёта. Главное, чтобы деньги на вас им пришли, а откуда пришли, из какого банка и счёта — без разницы.