Как я зарабатываю по 50 тысяч ₽ в год с помощью кредитной карты

Содержание:

- Источники трафика для партнерских программ банков

- Схема заработка на банковских офферах

- Лучшие кредитные карты Тинькофф банка

- Как работать с партнерскими программами банков напрямую

- Доходные карты — одно из основных средств заработка

- Как сэкономить на кредитке

- Схемы заработка на кредитных и дебетовых картах

- Советы экспертов

- Почему выгоднее пользоваться дебетовыми картами, а не депозитом

- Карты с высокой категорией кэшбэк

- Заработок на льготном периоде

- Методы заработка на кредитной карте

Источники трафика для партнерских программ банков

Чтобы вам было проще, мы собрали лучшие источники трафика для партнерок банков и МФО. Это далеко не полный список источников. Льют и с YouTube, и с помощью крауд-маркетинга, и даже через доски объявлений. Источники, которые собраны в этом разделе – самые ТОПовые, то есть, те, которые успели хорошо себя показать во многих кампаниях.

Контекстная реклама

Этот источник из недешевых, зато он поможет привлечь самых «горячих» клиентов. Ведь объявление будет показано тем, кто прямо сейчас ищет, где взять кредит или оформить карту. Яндекс.Директ и Google Ads позволяют рекламировать банковские услуги. Но при одном простом условии: с юридическим лицом все в порядке – есть лицензия, а для МФО – регистрация в едином реестре. В объявлении нужно указать все данные о продукте: условия и сроки выдачи, процентную ставку и т. д.

Контекстная реклама банков с РКО в Google

Контекстная реклама банков с РКО в Google

Социальные сети

Через таргет в соцсетях вы не получите такую «горячую» аудиторию. Зато поймать ЦА можно по другим поведенческим факторам: интересам, истории поиска, тому, в каких группах состоит пользователь и т. д. А куда затем направлять трафик – дело фантазии и вкуса. Это могут быть сообщества со ссылкой на лендинг или сайт-витрину, редирект сразу на лендинг и т. д. Некоторые до сих пор парсят ЦА и занимаются рассылкой в личку.

Таргетированная реклама Альфа Банка ВК

Таргетированная реклама Альфа Банка ВК

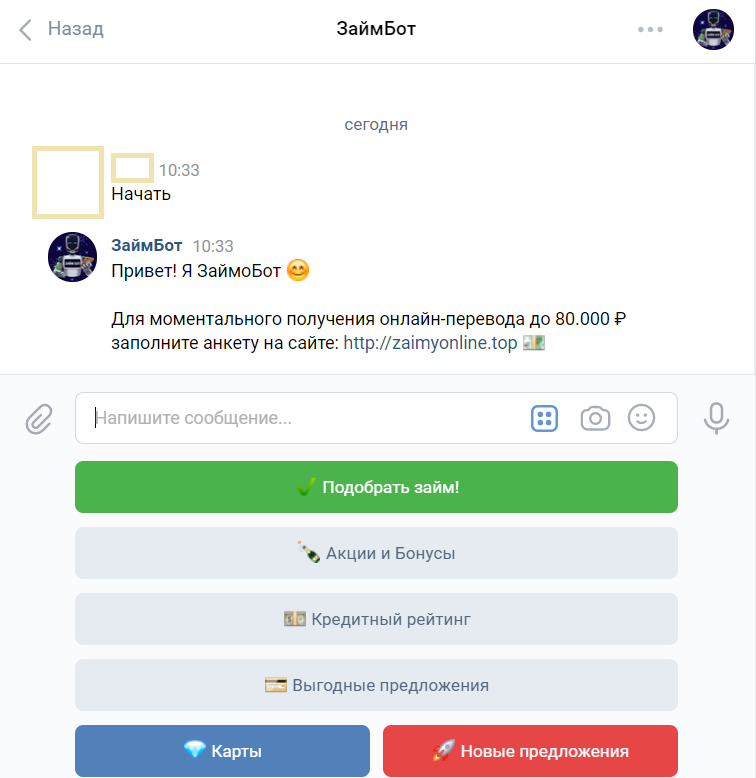

Один из ТОПовых источников сейчас – займ-боты, откуда пользователя редиректят либо на сайт банка, либо на преленд-витрину. Сделать такого бота можно самому в конструкторе (мы уже писали, как сделать бота за полчаса без знания кода).

Типичный займбот. Редиректит на сайт-витрину, а потом на оффера

Типичный займбот. Редиректит на сайт-витрину, а потом на оффера

Пуши и тизерная реклама

В сливе с этих источников самое главное – подобрать цепляющие креатив и картинку. Вот несколько самых частых подходов:

- Акцент на легкость и беспроблемность – «Выгодное обслуживание для ИП», «Одобрим кредит за 5 минут»;

- Решение актуальных проблем – например, перед праздниками часто крутят тизеры вида «Не хватает денег на подарки? – Плати сейчас с кредитной картой»;

- Попадание в «боли» аудитории, которой банки могут не выдать кредит или карту – «Выдаем без справки о доходах» и т. д.

Минус этого способа – невозможно точно настроить таргет. Владельцы сайтов, на которых откручиваются тизерная реклама и пуши, не всегда верно указывают даже их категорию. Зато трафик обойдется дешевле, чем в соцсетях и, тем более, в сетях контекстной рекламы.

Свой сайт

Лить на финансы можно не только с сайта-витрины, где предлагаются банковские услуги. Хорошо подойдут и сайты-обзоры финансовых продуктов, новостные и «социальные» площадки. Все зависит от вашей фантазии и интересов целевой аудитории.

Лить можно и через сайты-агрегаторы услуг (обратите внимание на баннер Альфа-Банка)

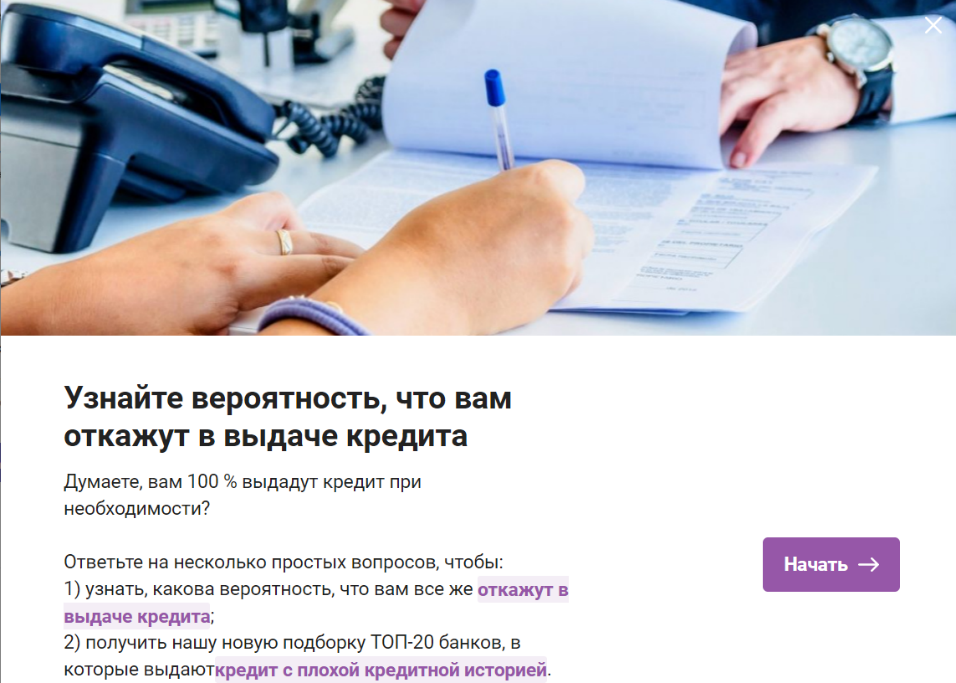

При сливе на финансы со своего сайта хорошо конвертят квиз-формы. Это тест на вероятность отказа в выдаче кредита, всевозможные калькуляторы, подбор услуг и т. д.

Пример такой квиз-формы

Пример такой квиз-формы

Схема заработка на банковских офферах

Для работы нам потребуется регистрация на Workle – это сервис к которому подключены многие банки, которые будут оплачивать вам каждую оформленную по вашей партнёрской ссылке бесплатную карточку (не важно, себе вы её заказали или это сделал другой пользователь по вашей ссылке). Вот что предлагает сервис (кликните для увеличения изображения):

Вот что предлагает сервис (кликните для увеличения изображения):

Нажмите на скриншот для увеличения.

Нажмите на скриншот для увеличения.

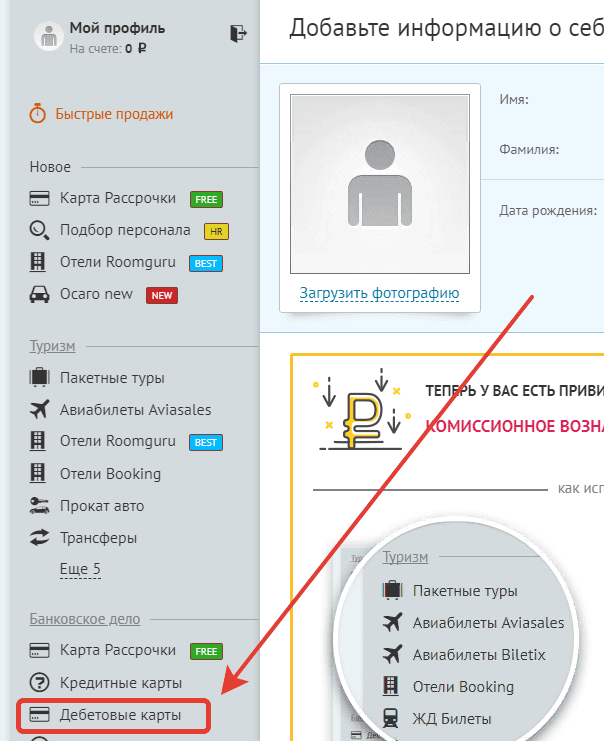

Итак. Бесплатно оформляем на себя дебетовые карты и получаем за это выплату. Идём на сайт, регистрируемся, заполняем все свои данные. Далее переходим в раздел «Дебетовые карты» слева:

В интерфейсе личного кабинета партнёрки выберите “Дебетовые карты”.

Выбираем карты, выпуск которых бесплатен, и их привозит курьер. Заполняем формы, указываем свои личные данные. Запрос поступает в обработку, вам придет смс-оповещение. После забираем карту у курьера. По некоторым из них нужно совершить минимально 1-2 транзакции, чтобы вам засчитался бонус. Поэтому просто совершаем свои каждодневные покупки и всё.

На данный момент на сайте можно оформить 9 дебетовых карт, выплата с каждой от 500 до 1500 рублей. 500 за каждую это минимум. В среднем с 8 карт по 500 р., итого 4000 р. даже без привлечение других людей. Также не забывайте про карты рассрочки. Выплата за каждую периодически изменяется.

Вывод средств с момента зачисления составляет 15 суток. Вывод на любую карту.

Хочу отметить, что на этом сервисе много обучающих материалов и очень отзывчивая служба поддержки, которой вы сможете задать любые вопросы и вам с удовольствием помогут и решат любые проблемы.

Лучшие кредитные карты Тинькофф банка

В банке Тинькофф есть несколько видов кредитных карт. По некоторым из них начисляют бонусы, о некоторым баллы или мили. Всё это потом переводится в рубли. Допустим, вы являетесь обладателем карты Тинькофф Платинум, тогда со всех покупок вам начислят баллы. В случае, если вы обладатель кредитки All Airlines, то у вас будут накапливаться баллы под названием «мили».

Количество накопленных «миль» напрямую зависит от того, в какой категории вы совершаете свои покупки. Если вы часто летаете, то это очень выгодная карта, поскольку за покупку авиабилетов по этой карте, вам будет начислено три процента от денег, которые вы потратили на эти покупки.

Многие высокий доход получают от ТИНЬКОФФ ИНВЕСТИЦИЙ+БОНУСЫ ⇐ официальная бонусная ссылка возвращает вам 500 руб. при купки акций от 10 000 руб.(открытие счета на бирже 0 ₽).

Кредитная карта тинькофф с кэшбэком. Тинькофф Платинум

Как пользоваться кредитной картой Тинькофф Платинум эффективнее. Чтобы заработать на Tinkoff platinum эффективнее, вы можете ещё активировать в своём личном кабинете акции от партнёров банка. Когда зайдёте в интернете в личный кабинет, просматривайте все предложения.

Во вкладке «бонусы» всегда есть подсказки. Пользуйтесь ими. Автоматически они не активируются.

Если пользуетесь интернетом на мобильных устройствах, то зайдите в плеймаркет и установите приложение от Тинькофф банка. Там вы можете смотреть отчёты о ваших тратах, бонусах, подсказки для активации бонусов от партнёров.

Также можем рекомендовать вам отключить услугу «мобильный банк»-это плата за смс-оповещения, которые приходят после совершения покупок. Если вы в любой момент можете со своего смартфона зайти и посмотреть баланс, то, зачем вам эти оповещения, к тому же платные, установленные по умолчанию? Тем более автоматически приходят бесплатные push оповещения, если вы подключены к интернету. Отключение платных услуг возможно через мобильное приложение, личный кабинет или оператора.

Кэшбэк Tinkoff platinum + процент на остаток Тинькофф Блэк. Хитрость использования

Имея дебетовую карту Тинькофф БЛЭК и кредитную карту Tinkoff platinum, можно для заработка воспользоваться описанным ниже интересным методом.

Допустим, ваша зарплата составляет 30 000 р. Положите её на ТИНЬКОФФ Блэк и сразу через эту карту отоваривайтесь в магазине, перечисляйте текущие платежи: интернет, телефон. В общем, совершите оплаты с карты на 3000 рублей, чтобы вам начислялись проценты на остаток.

Вы можете подумать:»Какой остаток? Мне же однозначно не хватит этих оплат до следующей зарплаты!». Не беспокойтесь, для этих трат и нужны заёмные средства с кредитной карты Tinkoff platinum. А остаток зарплаты — 27000 пусть себе лежит на дебетовой Тинькофф БЛЭК. На него вам начислят проценты.

Вы спокойно оплачиваете кредиткой ваши нужды, а за эти траты на ней появляются бонусы. Через месяц вы получаете свои доходы:

- Проценты на остаток по карте Блэк.

- Бонусы за покупки по Tinkoff platinum есть, а процентов за использование кредитных средств нет, потому что вы уложились в беспроцентный период. И (не забудьте) — перечисляете необходимые для погашения средства на кредитку в течение льготного периода.

Конечно, к этому методу ещё нужно приспособиться. Но, мы уверены, что у вас получится. Когда вы научитесь распоряжаться своими средствами с помощью этих двух карт, вот увидите, у вас начнут появляться и другие идеи, поскольку в вашем личном кабинете увидите возможность стать инвестором и зарабатывать на акциях.

Понятное дело, что тратя деньги с кредитки, необходимо учитывать ваш доход за следующий месяц, чтобы вы точно знали, сколько сможете погасить, чтобы не пришлось платить проценты.

Как видите, заработать на Tinkoff Platinum не так уж и сложно если всё запланировать заранее. А если у вас есть кредит в другом банке с высоким% и вы хотите покрыть его, тем более, вам будет необходима карта Tinkoff Platinum.  Узнайте подробнее о картах рассрочки— (о 120 дневном льготном периоде без%) и про рефинансирование кредитов

Узнайте подробнее о картах рассрочки— (о 120 дневном льготном периоде без%) и про рефинансирование кредитов

Как работать с партнерскими программами банков напрямую

У работы с партнерками банков напрямую есть свои особенности. Мы уже говорили, что некоторые банки разрешают сотрудничество только клиентам. А еще, скорее всего, от вас потребуется подписать договор (это можно сделать онлайн). Внимательно читайте условия выплат и выбирайте подходящего оффера.

Партнерская программа Альфа-банк

Альфа-банк в своей партнерской программе предлагает продвигать несколько продуктов. Ставка по ним различается, как и модель выплат. Вот актуальные на момент создания обзора:

- Заявка на ипотеку;

- Кредит наличными;

- Дебетовая Альфа-карта с кэшбеком;

- РКО для юридических лиц;

- Кредитная карта – 100 дней беспроцентного обслуживания;

- Открытие и пополнение брокерского счета.

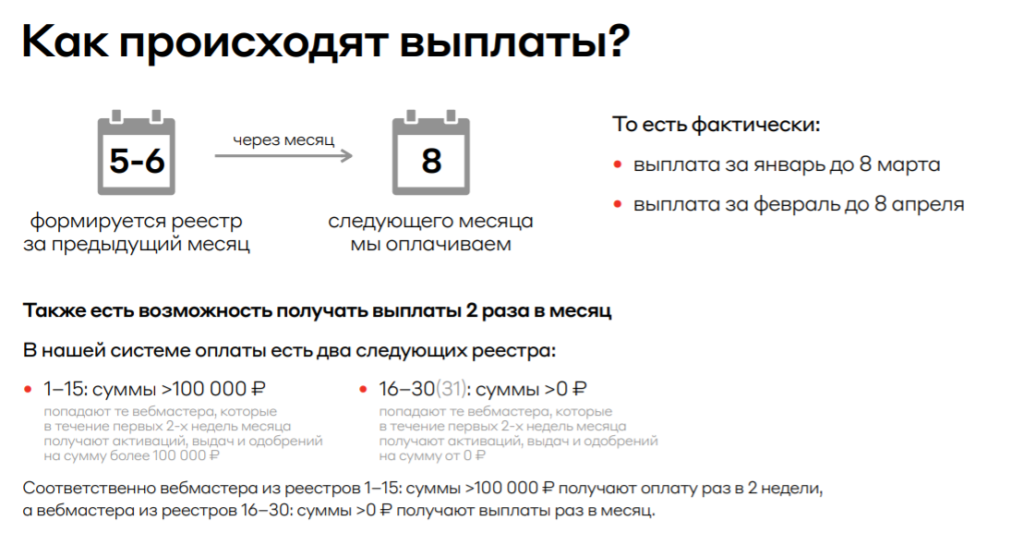

Минимальная ставка – 2500 руб. за открытую дебетовую карту, максимум – 10 000 руб. за одобренный кредит наличными. Выплаты происходят ежемесячно, а для вебмастеров с хорошим трафиком – дважды в месяц.

Как устроены выплаты в партнерке Альфа-Банка

Как устроены выплаты в партнерке Альфа-Банка

Для арбитражника есть готовые баннеры и другие промо. Работает партнерская программа только по договору, сразу после регистрации его предложат подписать онлайн.

Партнерская программа Дело Банк

В этой партнерке тоже понадобится подписать договор о сотрудничестве после того, как заявка будет одобрена. Арбитражнику предлагается лить на несколько офферов – открытие счета, обслуживание онлайн-кассы, подключение эквайринга, выдача банковских гарантий.

Ставки – в основном, фиксированная сумма за целевое действие

Ставки – в основном, фиксированная сумма за целевое действие

Эти продукты можно продвигать одновременно – например, услугу передачи онлайн-кассы и подключение эквайринга. Предоставляются готовые промо, сопровождение личного менеджера.

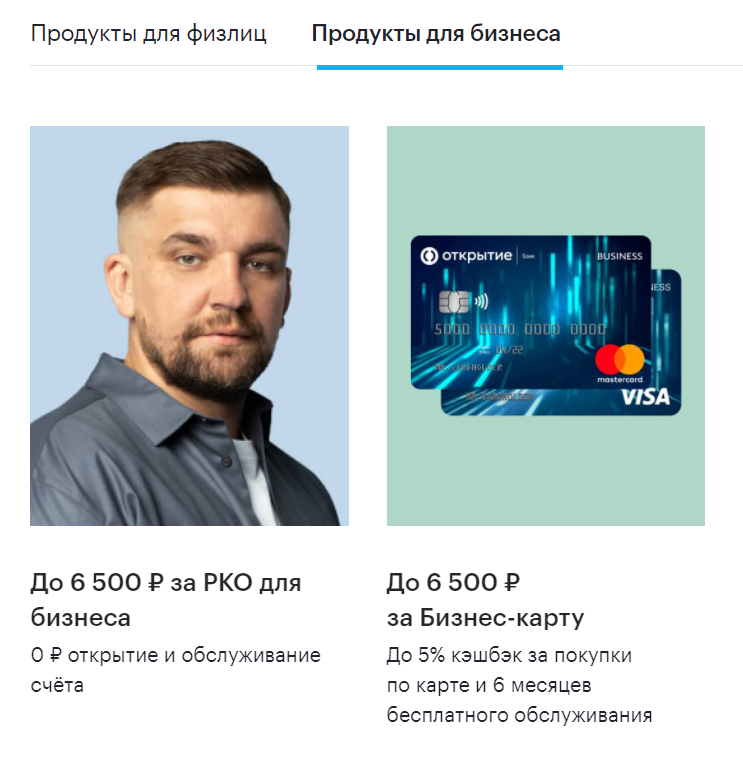

Партнерская программа Банк Открытие

В этой партнерке есть более 15 офферов – это продукты и для частных лиц, и для бизнеса. Ставки различаются в зависимости от продукта. Например, за выдачу дебетовой карты клиенту вы получите 1000 рублей, за одобренную заявку на ипотеку или кредит наличными – до 10 000 рублей.

За продвижение продуктов для бизнеса комиссия тоже достойная

За продвижение продуктов для бизнеса комиссия тоже достойная

Партнерская программа Модуль Банк

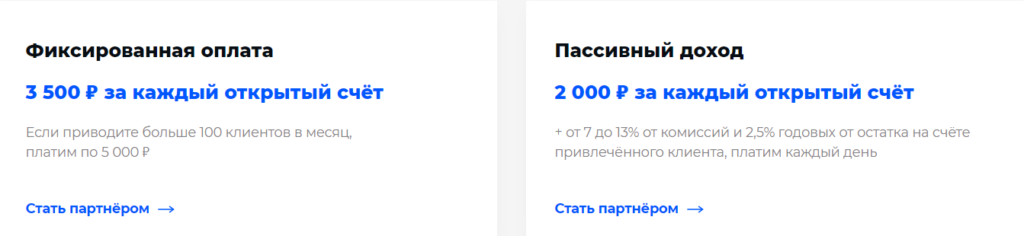

В партнерке Модуль Банка есть две модели оплаты:

- CPA – фиксированная оплата за каждый открытый счет;

- CPA+RevShare – оплата за открытие счета, а также процент от комиссий банка и остаток на счете привлеченного клиента.

Актуальные ставки в партнерской программе Модуль Банка

Актуальные ставки в партнерской программе Модуль Банка

Кроме того, в этой партнерке есть своя реферальная программа. За каждого реферала вы получите 3% дохода банка от привлеченных им клиентов. Договор при подключении подписывать не надо, достаточно отправить заявку. Еще один плюс этой партнерки – вывод средств в любое время по запросу.

Доходные карты — одно из основных средств заработка

Именно доходные карты позволяют получать процент от той суммы, которая на ней хранится. Кэшбэк на такой карте также принесет прибыль. Основная задача пользователя — найти наиболее выгодные условия. Такими считаются 5 — 10% от остатка.

Как же работает эта схема? При получении дохода наличными следует перевести их на карту. Тогда деньги будут «работать». Процент полученного дохода каждый раз меняется. Все это происходит из-за ставки рефинансирования Центрального Банка.

Часто доходные карты сравнивают с депозитами. Они и вправду схожи и преследуют смежные цели. Но доходные карты намного перспективнее, потому предпочтение лучше отдать именно им.

Преимущества такой карты:

Она позволит без проблем перемещать средства от одной карты к другой

Это важно, потому что этого требует бизнес, свое дело, желание прибыли. Депозиты же не обеспечат доход, если на счету не будет средств

Банк платит по ним только, если сможет использовать средства клиента. Чем больше денег на счету, тем выше процент по депозиту.

Доходная карта разрешает снимать и переводить незначительные суммы. Депозит не сможет обеспечить это. Снятие не всей суммы, а какой — то ее части, является важным моментом при ведении бизнеса.

Доходные карты не ограничивают доступ к деньгам. Можно воспользоваться любой суммой на свое усмотрение. Картой можно расплатиться в магазине, оплатить любые услуги, перевести средства на другую карту. При этом дополнительный доход будет поступать в виде процентов. Депозит запрещает все эти действия.

Из этого следует, что доходная карта выполняет те же функции, что и депозит. Но при этом расширяет возможности ее пользователя, предоставляет свободу действий.

Неоднозначным является тот факт, что ставка по доходным картам постоянно меняется, а процент по депозиту неизменен. Это может быть, как плюсом, так и минусом.

Доходные карты защищены страхованием. Застраховать их можно до 1,4 миллиона рублей. Если вдруг какой — то банк обанкротиться, то средства вернет страховая организация.

Чтобы не «прогореть», нужно правильно выбрать дебетовую карту

Для этого следует обратить внимание на следующие критерии:

Уровень доходности. Он должен быть высоким или средним, но никак не маленьким.

Показатель кэшбэка

Важно, чтобы он был постоянным и имел также высокий процент возврата средств. Следует внимательно проанализировать, при оплате каких товаров и услуг он предоставляется

Например, банк поставил высокий кэшбэк, но на такие категории, которыми не пользуется человек. Тогда такой бонус будет бессмысленным.

Надежность. Доверять свои средства нужно только проверенным банковским организациям.

Ясность. Следует внимательно читать договор и выяснить для себя самое главное. Банки иногда тоже идут на обман: сперва условия у пользователя шикарные, а потом банк в одностороннем порядке меняет все условия.

Наличие дополнительных бонусов, которые очень пригодятся при построении своего бизнеса.

Наличие онлайн — банка. Это позволит оперативно выполнить все рабочие моменты, быстро узнать данные о своем счете и т.д.

Честность и правдивость представителей банка.

Также нелишним будет проанализировать свои возможности, ведь на доходной карте всегда должны лежать деньги. Сможет ли это обеспечить пользователь, знает только он сам.

Доходные карты позволяют без особых рисков получить средства на развитие своего дела, например. Поступления будут постоянными, особые знания при этом не нужны.

Как сэкономить на кредитке

Зачем необходима кредитная карточка вам и близким? Частые ответы:

- про запас;

- пользуюсь когда недостаточно средств до зарплаты.

Этот подход самый опасный, поскольку можно позволить банку заработать. Как выбрать оптимальную карту для заработка в интернете без вложений с помощью продукта банка?

- Цена обслуживания, желательно чтобы сумма была минимальной.

- Отключение смс-уведомления. Изначально кажется небольшой суммой, но на длительном сроке получается неплохой размер выплаченных денег. Плюс у каждого практически банка имеется интернет-банкинг, и через личный кабинет приложения можно следить за балансом, совершать операции т.д.

- Период бесплатного пользования заемными деньгами – льготный или грейс период.

- Кэшбэк. Помните, что кэшбэки бывают разные, лучше выбирать возврат реальными средствами, а не бонусами.

Выбирайте карту учитывая все критерии и создавая собственную комбинацию ключевых составляющих при выборе. Банки иногда хитрят, возможно, доступно бесплатное годовое обслуживание, после выясняется, что процент за использование кредитными средствами космический или высокие штрафы

Поэтому изучайте условия кредитования, важно, что для вас лично и ситуации считается более существенным

Схемы заработка на кредитных и дебетовых картах

По сути, получение дохода от использования банковских продуктов лучше всего передаёт суть выражения «делать деньги из воздуха». Правильный выбор пластиковой карты и её грамотное применение позволяют не только возместить расходы за обслуживание счёта, но и приобрести источник дополнительного дохода. Продвинутые пользователи банковских продуктов выделяют 4 законных схемы заработка на картах.

Начисление процентов на остаток

Популярные дебетовые карты предусматривают начисление процентов на остаток, которые по размеру ставки не уступают банковским вкладам, а в некоторых банках — превышают её. По карточке можно в любое время совершать приходные и расходные операции без потери полученных дивидендов. В среднем, размер процентной ставки по доходным картам составляет от 5 до 6% годовых.

Использовать данный метод можно даже при отсутствии собственных сбережений. Такая схема имеет следующий принцип работы:

- Клиент оформляет сразу 2 карты — дебетовку с максимальным процентом на остаток и кредитку с длительным льготным периодом.

- Заработная плата ежемесячно переводится на доходную карту, а повседневные траты держатель оплачивает с кредитки.

- По окончании льготного периода клиент с дебетовой карточки погашает задолженность. Проценты за использование кредитных средств не начисляются.

- В итоге клиент получает доход в виде процента на остаток.

Далее начинается новый льготный период, и данная процедура повторяется заново. Все перечисленные операции можно проводить в онлайн-банке или через мобильное приложение всего в несколько кликов. Как правило, это занимает не более 1 минуты.

Кэшбэк за повседневные покупки

Совершая обычные траты в торговых точках, можно получать дополнительную выгоду от использования банковского пластика. С каждой безналичной расходной транзакции на счёт клиента возвращается определённый процент в виде рублей или бонусов, которые в дальнейшем используются для оплаты новых покупок. Данная опция носит название «кэшбэк». Таким образом банк стимулирует клиентов расплачиваться картой и в результате получает комиссионный доход от торговых точек.

Размер кэшбэка зависит от условий эмитента. Как правило, повышенный процент можно получать только за покупки в определённых категориях. По разным картам действуют разные условия повышенного кэшбэка. Например, по специализированной карточке CashBack от Альфа-Банка максимальный кэшбэк в размере 10% начисляется за приобретение топлива, а за расчёты в кафе и ресторанах клиент получает 5%. С суммы прочих покупок возвращается 1%.

Чтобы использовать данную схему с максимальной выгодой, необходимо придерживаться следующих рекомендаций:

- Вести учёт расходов и выделить несколько категорий товаров и услуг, которыми клиент пользуется чаще всего.

- Оформить несколько карт с повышенным кэшбэком именно в тех категориях, на которые ежемесячно тратится большая часть средств.

- Расплачиваться за товары и услуги разными картами (в зависимости от категории).

Следует отметить, что условия начисления кэшбэка, как и перечень любимых покупок, могут меняться. Актуальные тарифы необходимо периодически проверять на официальном сайте банка-эмитента.

Схема с использованием кредитной и дебетовой карты

Для применения этого метода клиенту понадобится дебетовая карточка с высоким процентом на остаток и кредитка, по которой в рамках льготного периода можно без комиссии снимать наличные. Дальнейшая процедура выглядит следующим образом:

- Держатель снимает деньги с кредитки и вносит их на доходную карту.

- Когда льготный период подходит к концу, клиент переводит средства обратно для погашения задолженности.

- На доходную карту начисляется процент на остаток.

- После отчётной даты по кредитке клиент повторяет описанный алгоритм.

Данный способ можно совмещать со всеми схемами, описанными выше. Это позволит существенно приумножить сумму пассивного дохода.

Заработок на беспроцентном кредите

Льготный период по кредитной карте может стать источником дохода для владельцев небольшого бизнеса в случае нехватки оборотных средств. Кредиткой можно рассчитаться за товары, после чего выгодно реализовать их и погасить задолженность в рамках беспроцентного периода. В итоге клиент получит прибыль в виде наценки и при этом бесплатно воспользуется заёмными средствами.

Так как кредитный лимит по карте является возобновляемым, данную схему можно повторять неограниченное число раз. Чтобы успеть вернуть деньги в срок, рекомендуется выбирать кредитную карточку с максимальным льготным периодом (не менее 100 дней).

Таким методом пользуются предприниматели, которые занимаются перепродажей китайских товаров или сезонными видами бизнеса.

Советы экспертов

Если совмещать сразу несколько методов получения заработка, то можно легко запутаться в условиях и тарифах. Такая ситуация весьма вероятна, если клиент одновременно использует более 3 банковских карт. Это приведёт к тому, что пользователь может нарушить условия льготного периода или не выполнить критерии бесплатного обслуживания — всё это в конечном итоге может привести к убыткам.

Чтобы этого не допустить, необходимо:

- Создать напоминание в телефоне о сроках внесения обязательных платежей и дате окончания льготного периода.

- Запомнить, какую карту использовать для оплаты покупок в одной категории, а какую — в другой. Для этого также используется опция напоминания в телефоне. Другой вариант — можно наклеить небольшие стикеры на сам пластик (их следует закрепить тонким скотчем, чтобы карта не застряла в банкомате).

- Отслеживать начисление кэшбэка. Иногда при совершении данной операции возникают сбои, поэтому нужно самостоятельно контролировать выплату вознаграждения.

Кроме этого, продвинутые пользователи советуют учитывать лимиты по кэшбэку. Банки ограничивают максимальный размер вознаграждения, которое клиент может получить в течение 1 месяца. Бывают как общие лимиты, так и ограничения по отдельным спецкатегориям покупок.

Если в текущем месяце максимальная сумма кэшбэка по данной карте или категории уже получена, то рекомендуется использовать другой пластик. В противном случае за новые покупки вознаграждение не поступит.

Лучшие кэшбэк-карты 2021

Tinkoff Black

Тинькофф Банк

Дебетовая карта

- до 15% кэшбэка

- до 4% на остаток

- 0-99₽ за обслуживание

Подробнее

Opencard

Открытие

Дебетовая карта

- до 2,5% кэшбэка на всё

- до 4,5% на остаток

- 0₽ за обслуживание

Подробнее

Польза

Хоум Кредит Банк

Дебетовая карта

- до 5% кэшбэка

- до 5% на остаток

- 0₽ за обслуживание

Подробнее

Следите за новостями на нашем телеграм-каналеПерейти

Автор статьи: Редакция Mnogo-Kreditov.ru

Почему выгоднее пользоваться дебетовыми картами, а не депозитом

Полученную зарплату сразу же кладите на дебетовую карту, чтобы средства не лежали мёртвым грузом, а приумножались. На дебетовых картах можно получить 6-8 % с остатка (конкретная величина вашего дохода каждый раз будет немного разной, так как она зависит от ставки рефинансирования ЦБ РФ, как и любые кредиты и депозиты).

В чём заключаются преимущества карт по сравнению с банковскими вкладами?

- Банки открывают вклады как минимум на полгода-год, а за досрочное снятие средств лишают обещанных годовых процентов и дают лишь мизерную прибыль по ставке обычного вклада («До востребования») или вообще ничего. У Сбербанка, например, это не более 0,01 %. Поэтому стандартный депозит не подойдёт, ведь нужно постоянно переводить деньги с карты на карту.

- Дебетовая карта имеет опции частичного пополнения и снятия части денег, а большинством депозитов это не допускается.

- Пользоваться деньгами на депозите нельзя, они просто хранятся, накапливая проценты. С карты же можно оплачивать свои расходы и переводить деньги другим людям, то есть, распоряжаться средствами по своему усмотрению, а проценты продолжат на неё поступать.

По депозитам и доходным картам начисляются примерно одинаковые суммы, но функционал дебетовых карт намного шире. Поэтому выгоднее зарабатывать с помощью дебетовой карты в комплекте с кредитной и не стремиться к самым крупным процентным ставкам.

Имейте в виду, что все приведённые доводы в пользу дебетовых карт касаются только тех денег, которыми вы планируете пользоваться в ближайшие 6-9 месяцев. При наличии большой суммы, которую вы не хотите трогать в ближайший год, целесообразнее открыть классический депозитный вклад: он обеспечит вам чуть более высокую фиксированную ставку. Либо можно прибегнуть к другим способам заработать, кроме использования кредитных и дебетовых карт, например, заняться инвестициями в ценные бумаги.

Карты с высокой категорией кэшбэк

Вам этого мало? Хотите больше денег?

Есть карты, имеющие определенные категории, по которым банк наливает повышенный процент (3-5 и даже 10%) за покупки. Это могут быть продукты питания, Транспорт и АЗС, ЖКХ, развлечения, интернет-покупки, кафе и рестораны.

Выбираем карту с категорией, по которой уходит большая часть вашего бюджета.

Наверняка у большинства — это продукты питания и покупки в супермаркетах.

Есть карта «Отличная от РГС», наливающая 5% за все супермаркеты. И 1% за все остальное.

Считаем. Тратим 20 тысяч на продукты в месяц. 5% cash back дают 1 тысячу. Или 12 тысяч в год. За остальные покупки получим 1%. Это плюс примерно 250 рублей каждый месяц.

Для любителей Пятерочки и Перекрестка — есть карта Халва. За покупки в этих магазинах, возвращает 12% за оплату телефоном. И 3%, если рассчитываться обычным пластиком.

Здесь только за 1 месяц можно накешбечить уже около 2-3 тысячи.

Заработок на льготном периоде

Почти все кредитные карты популярных банков имеют так называемый льготный период. Льготный период — то определенный период времени, в течение которого можно свободно пользоваться заемными средствами и не платить проценты банку. То есть вы можете свободно расплачиваться в магазинах, на бензоколонках, ресторанах и проч. при помощи заемных средств, а по истечении льготного периода вернуть только израсходованную сумму и ни рублем больше.

У различных кредитных карт размер льготного периода составляет разное количество дней. С среднем, срок когда можно не платить проценты за пользование заемными средствами составляет от 40 до 60 дней. В течение данного периода времени проценты банком не будут начисляться.

В этом кроется один из популярных способов заработка. Можно совершать покупки при помощи кредитки, не платить банку никаких процентов, а собственные денежные средства разместить на депозите. Они будут приносить ежемесячный доход в виде процентов по банковскому вкладу и вместе с тем никакой переплаты по кредиту банку не будет.

Для осуществления подобной операции следует внимательно отслеживать льготный период по карте и всегда вовремя вносить платеж, чтобы избежать начисления процентов. Вносить необходимо всю сумму, взятую взаймы, тогда кредитные деньги не будут стоить ни рубля. Также нельзя снимать наличные деньги через банкомат, так как такая операция облагается процентами. Кроме того, льготный период, как правило не действует на суммы денег, снятых наличными.

Сколько можно заработать

Конкретная сумма заработка будет зависеть от разных факторов:

- размера кредитного лимита

- сумме ваших ежемесячных доходов

- действующей ставки по депозиту

Конечно, на большой заработок не стоит рассчитывать. Возьмем для расчета сумму в 30000 рублей. Если этой суммой можно оперировать каждый месяц, и такую же сумму разместить на депозит, то несложно подсчитать конечную выгоду. К примеру, ставка по депозиту составляет 12% годовых. Если разместить 30 000 рублей на годовом депозите под 12% годовых, то заработок составит 3600 в год. Если сумма кредитного лимита больше, то можно рассчитывать на доход 5000-6000 рублей в год. На первый взгляд, немного, однако, и ничего делать для такого заработка не придется.

Как выбрать кредитную карту

При выборе и оформлении кредитной карты необходимо тщательно ознакомиться со всеми условиями по ее выпуску и обслуживанию. Внимательно изучить тарифы банка, особенно пункту, касающиеся размеров комиссий и условий их уплаты.

На что стоит обратить внимание:

наличие и размер льготного периода кредитования

стоимость годового обслуживания. Выберите те кредитки, которые не имеют стоимости годового обслуживания. Либо ее можно избежать при определенных ежемесячных оборотах.

комиссия за снятие наличных в банкомате. Как правило, за операции по снятию наличных банк берет комиссию в размере 3% и более. Также эта сумма не входит в льготную. По таким операциям всегда начисляются проценты.

прочие комиссии банка. При оформлении кредитной карты внимательно прочитайте условия договора

Особое внимание уделите различным комиссиям, которые устанавливает банк

Методы заработка на кредитной карте

Есть простой способ получать лишние деньги, о котором многие уже знают. Некоторые кредитки являются накопительными: на остаток на счету ежемесячно начисляются проценты. Минус в том, что таких карт с бесплатным годовым обслуживанием пока нет. Придется подсчитать, отобьются ли расходы.

А теперь — о менее известных способах заработать на заветном кусочке пластика.

Заработок на льготном периоде

У многих кредитки ассоциируются долгами, проблемами, трудностями контроля расходов… На самом деле пользование картой сильно упрощается, если заглянуть в договор, где прописано, сколько длится льготный период. Он может составлять 30, 60, 100 дней — зависит от условий банка.

Так вы можете брать деньги в беспроцентный долг у банка. И это прекрасный способ сэкономить, когда нужно перехватить где-то деньги “до зарплаты” на срочные покупки. Главное потом — не пропустить день внесения обязательного платежа.

Заработок на кэшбеке

Практически у всех банков сейчас реализована программа лояльности, согласно которой часть потраченных на покупки денег возвращается вам обратно. Никакого подвоха здесь нет. Магазину не приходится тратить на рекламу: проще направить средства на поощрение нового клиента, пришедшего за покупками и расплатившегося безналичным способом. Банк делится как раз этими деньгами.

Внимательно изучите разные предложения, прежде чем сделать выбор.

Подводные камни могут быть следующие:

- начисление кэшбэка в виде бонусов, а не рублей;

- возврат осуществляется только по истечении календарного месяца;

- есть требования к минимальной сумме покупки;

- накопительная система касается только ограниченного числа магазинов-партнеров;

- обещанный в рекламе процент кэшбэка касается только любимой категории, а за остальные покупки он ниже, чем у конкурентов.

Минимум, который можно заработать на кэшбэке — около 1,5% от суммы всех трат. Максимум не ограничен и зависит от личной активности пользователей. Кроме того, даже владельцы карточек с одинаковым тарифом и примерно равной суммой расходов могут иметь разный результат в конце месяца. Дело в хитростях системы кэшбэка. Большинство банков предлагает периодически заглядывать в личный кабинет для выбора любимой категории, чтобы получать повышенную ставку. Или, согласно условиям программы, нужно стараться закупаться только у партнеров банка. Их список может меняться, и в этом, пожалуй, главный минус. При выборе кредитки можно ориентироваться на актуальные магазины-партнеры, но придется периодически проверять изменения, если хочется использовать карту максимально выгодно.

Примеры

Настя тратит 25000 каждый месяц и всегда расплачивается кредиткой. У нее нет времени отслеживать изменения в программе кэшбэка, поэтому выбрала максимально простые условия: возврат 1% от всех трат. В конце месяца Настя заработает 250 рублей.

Иван получает более ста тысяч в месяц. По работе ему приходится много времени проводить за рулем, поэтому у него кредитка с повышенным процентом кэшбэка за траты на АЗС, а именно 10 %. Там он тратит около 8000 в месяц на бензин и разные сопутствующие товары. 10000 он откладывает и уже скопил на остатке более 30000. Оставшиеся 82 тысячи он тратит в магазинах, но порой забывает расплачиваться кредиткой. В конце месяца он получит 80 рублей за траты на АЗС, около 500 рублей за повседневные траты. так как иногда забывал расплачиваться безналичным способом и 120 рублей за остаток на счете. В сумме выйдет 700 рублей.

Экономия на двух картах

Чтобы не уйти в минус, нужно научиться пользоваться “цепочкой” из кредитных карт. Если льготный период по одной подходит к концу, а средств закрыть долг не хватает, можно воспользоваться другой. Она должна быть от банка, позволяющего снимать наличные с использованием льготного периода. Так вы не потеряете ни рубля.

Заработок на двух или трех картах

Можно научиться финансовой дисциплине и подзаработать. Для этого вдобавок к кредитным картам нужна еще дебетовая. Все доходы с нее сразу перекладывайте на пополняемый депозит. Деньги начнут работать и приносить проценты. Ежедневные покупки и услуги весь месяц оплачивайте только кредитками. При этом старайтесь тратить меньше, чем внесли на депозит в первый раз. Как только льготный период подойдет к концу, верните потраченные средства на кредитную карту. Выгоды очевидны:

- вы меньше тратите, т.к. помните об ограничении, равном сумме первого депозита;

- вы получаете проценты, начисленные на счет.

Конечно, есть исключения. Некоторые банки дают возможность совершать переводы без комиссии в рамках установленного лимита, но он небольшой. В любом случае для этой схемы заработка не подойдет.