Как работает прием оплаты по qr-коду в магазине или при оказании услуг

Содержание:

- Недостатки платежей по QR-коду СБП

- Какие операции можно провести через QR-код

- Какие виды счетов можно оплачивать по QR-коду

- Оплата по QR-коду от Сбербанка (сервис Плати QR)

- Преимущества расчетов с помощью QR-кодов

- Сканирование QR-кода с помощью мобильного банкинга

- Мобильные приложения для оплаты по QR-коду

- Сколько это стоит

- Как сделать оплату по QR коду

- Оплата по QR коду в Сбербанке

- Создание QR кода в мобильном приложение Тинькофф для переводов физ.лицу

- Оплата QR-кодом от ЦБ РФ (Система быстрых платежей)

- В чем разница между оплатой по QR-коду и эквайрингом

- Алгоритм оплаты по коду

- Подводные камни

- Что такое QR код?

- Как оплатить квитанцию по QR или штрих-коду в Сбербанке

- Комиссия при осуществлении платежной операции

Недостатки платежей по QR-коду СБП

При всех очевидных преимуществах рассматриваемой схемы расчетов — простоты запуска, низкой комиссии и оперативности перечисления денежных средств, у нее есть также ряд недостатков. К числу типичных можно отнести:

- Отсутствие (в общем случае) кеш-бэка по операциям.

Начисление кеш-бэка по обычным платежным картам сегодня — в порядке вещей, и многие современные покупатели уже отвыкли от схемы с «чистыми» расходами, когда на карту в ответ на списывания в пользу продавцов товаров и поставщиков услуг ничего не начисляется. Кеш-бэк, как ни странно, выгоден в первую очередь самому банку, который эмитирует пластиковые карты: за счет соответствующих начислений стимулируется увеличение общего объема платежных операций по карте и, соответственно, банк получает больше транзакционных выгод.

В зависимости от программы лояльности, размер кеш-бэка может доходить до десятков процентов. Минимальная его величина, как правило, составляет не менее 1%. Но даже она в случае с расчетами по QR-кодам в общем случае не гарантирована — поскольку банк, обеспечивающий платеж, в данном случае не заинтересован в дополнительном стимулировании транзакций. Прямых выгод от увеличения их количества у него будет немного: тарифы ЦБ на оплату по QR-кодам — фиксированные, не зависят от объема операций и не дают очевидных преференций банку в случае, если такой объем будет большим.

- Отсутствие возможности принимать платежи от клиентов, не пользующихся смартфонами (или от тех, у кого не оказывается под рукой таких устройств).

При этом, прямой корреляции между теми людьми, которые не пользуются смартфоном и теми, кто желает отказаться от пользования картами, скорее всего, наблюдаться не будет. Такие покупатели, скорее всего, не будут испытывать объективных потребностей в поиске альтернативы картам (или наличным, если привыкли рассчитываться ими).

- Наличие лимита на 1 транзакцию — пусть и большого, который составляет 600 тыс. рублей.

Конечно, это несущественная проблема, но теоретически способная доставить неудобства, если, например, по QR-коду приобретается автомобиль или дорогое ювелирное украшение. К слову, расчеты по QR-кодам в таких сегментах в перспективе могут стать одними из самых регулярных: далеко не каждый клиент готов в подобных случаях рассчитываться по карте — при наличии известны рисков, связанных с фишингом и иными сценариями «перехвата» платежа. В этом случае прямая транзакция с расчетного счета в банке при задействовании QR-кодов и Системы быстрых платежей может помочь произвести покупателю безопасную транзакцию.

Какие операции можно провести через QR-код

Перечень функциональных возможностей такой технологии очень обширный. С ее помощью можете:

- Совершать дистанционные платежи за коммунальные услуги.

- Оплачивать кредитные обязательства в банках.

- Совершать перевод денежных средств на другой счет.

- Снимать денежные средства в специальных терминалах. Подобный способ получения денег разработал банк Тинькофф. Для снятия достаточно поднести код к считывателю банкомата и получить указанную сумму.

- Выполнять оплату домашнего интернета и коммуникаций.

- Их часто размещают на товарах и продуктах в магазинах, после сканирования вы окажетесь на официальном портале производителя. Кроме этого, стало популярно вставлять пиксельный квадрат в рекламных листовках.

- Он используется в туристической сфере. В музеях или на достопримечательностях ставят QR метки, которые подробно раскроют информацию об экспонате.

Какие виды счетов можно оплачивать по QR-коду

В настоящее время множество компаний снабжают свои квитанции реквизитами в форме описываемого кода. По этой причине у вас есть возможность оплачивать при помощи QR-кода следующие разновидности счетов:

- Различные типы коммунальных платежей.

- Штрафы, полученные при нарушении правил дорожного движения, а также штрафы, выплата которых происходит в пользу государственного бюджета.

- Разнообразные виды пошлин, а также налоговых сборов.

- Услуги компаний, которые предоставляют доступ к интернету, а также кабельному телевидению.

- Оплата обучения в разнообразных учебных заведениях и спортивных секциях.

Кроме того, следует отметить, что многие отечественные компании выдают своим клиентам платежные документы, снабженные описываемым кодом, в котором зашифрованы реквизиты, что позволяет оплачивать их описанным выше способом.

Важно осознавать тот факт, что, несмотря на высокий уровень популярности и востребованности описываемых кодов, часто компании по привычке снабжают свои квитанции менее удобными штрих-кодами. Такие счета вы также можете оплатить при помощи описанного выше метода, так как система одинаково эффективно сканирует как QR-коды, так и штрих-коды

Процесс сканирования и осуществления оплаты по штрих-коду остается неизменным.

Важно отметить, что для оплаты счетов при помощи штрих-кода вам не придется совершать установку каких-либо дополнительных программных приложений на собственный смартфон

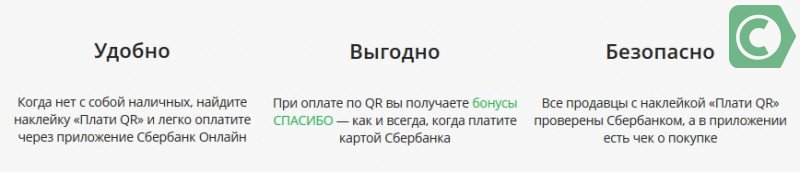

Оплата по QR-коду от Сбербанка (сервис Плати QR)

Сбербанк активно развивает собственные платежные сервисы. В Сбербанк онлайн уже давно можно переводить деньги по номеру телефона, правда, не в любой банк. С 5 августа 2019 года клиенты получили возможность совершать платежи по QR-коду при помощи сервиса «Плати QR».

Предприятия и владельцы торговых точек для того, чтобы принимать оплату по QR-коду должны подключиться к Сбербанк Онлайн Бизнес и подписать договор. Комиссия для них составит 0,6%-1,5% от суммы покупки, а за обслуживание банк ничего не берет.

Покупателям для оплаты по QR-коду в торговой точке с наклейкой «Плати QR» нужно:

1. Войти в Сбербанк онлайн. Нажать на вкладку «Оплата по QR-коду».

Или через вкладку «Платежи» в меню «Оплата по QR-коду или штрихкоду.

2. Отсканировать код в магазине на кассе с наклейки с логотипом сервиса.

3. Выбрать карту, с которой будет оплачен платеж. Подойдет любая карта клиента, в том числе и кредитная. Продолжить.

4. Проверить назначение платежа и подтвердить.

5. Покупателем и продавцом будет получено уведомление о том, что платеж прошел успешно. Покупателю уведомление придет в мобильное приложение Сбербанк Онлайн, а продавцу — в МП Сбербанк Бизнес Онлайн. В уведомлении будет указан код авторизации, который, при необходимости, нужно будет назвать кассиру.

За покупки в магазине платеж будет приходить мгновенно, как обещает банк. За платежи через «Плати QR» банк начисляет бонусы «Спасибо», как и за обычные покупки.

Данный сервис доступен только клиентам Сбербанка, у которых установлено мобильное приложение Сбербанк Онлайн. Тип, стоимость смартфона, а также версия операционной системы значения не имеет (определяется только требованиями мобильного приложения). Оплата возможна как с дебетовых, так и с кредитных карт Сбербанка любых платежных систем. Исключение – валютные, социальные и дополнительные карты, выпущенные на третьих лиц.

Сниженная комиссия и высокая скорость оплаты по сравнению с оплатой по банковским карточкам получается за счёт того, что все платежи контролирует сам банк (он является оператором платежной системы) и они проходят внутри него, а не через Visa, MasterCard или МИР. Именно поэтому и продавец, и покупатель должны заводить счета в Сбере.

Сам банк обещает, что вскоре возможность совершать QR-платежи в рамках системы «Плати QR» появится у владельцев карт, выпущенных другими банками. Любопытно, как при этом поменяется комиссия (Сбер должен будет договориться с другими банками), и как долго Сбербанк сможет конкурировать с Центральным Банком РФ. Всё-таки ЦБ РФ является мегарегулятором финансовых рынков в России и главным банком, которому подчиняются все остальные коммерческие банки.

Преимущества расчетов с помощью QR-кодов

Оплата с использованием QR-кода – сервис, в котором нет недостатков, кроме некоторой боязни современных услуг. На самом деле, в пользу данной системы свидетельствуют следующие факты:

1. Простые, не требующие определенных знаний и навыков технологии. Для успешного использования сервиса не нужны сверхмощные, дорогостоящие экземпляры мобильных телефонов. Подойдет практически любой телефон со встроенной камерой.

2. Мгновенный результат расчетных операций. Поступление денег на требуемый счет фиксируется сразу после подтверждения.

3. Экономия денег и времени. В связи с мобильностью приложения, можно осуществлять платежи в любом доступном месте и в любое время, а на оплату уйдёт несколько десятков секунд. То есть отпадает необходимость посещения таких «излюбленных» мест как банки, где большое скопление людей со своими проблемами. Кроме того, часто за платежи с помощью таких чудо-кодов компании дают дополнительные скидки: от 5 до 15 процентов, так почему бы ими не воспользоваться?

Таким образом, использование простого в эксплуатации сервиса позволяет своевременно производить оплату без личного контакта с получателем средств. Система QR позволяет объединить мобильность и эффективность платежей при минимальных временных затратах.

Сканирование QR-кода с помощью мобильного банкинга

Большинство банков Беларуси предлагают своим клиентам мобильный банкинг с поддержкой сканирования QR-кода.

Рисунок 1 — Мобильные приложения, поддерживающие оплату по QR-коду

Примечание: Размещение оплаты по QR-коду в меню приложений разных банков может отличаться. Если Вы самостоятельно не нашли оплату по QR-коду в мобильном приложении обратитесь за консультацией в поддержку своего банка.

На примере мобильного приложения Приорбанка ниже представлен процесс сканирования QR-кода.

1.1 Зайдите в мобильный банкинг.1.2 В верхнем правом углу экрана выберете значок «QR-код» (см. рисунок 2). 1.3 В приложении откроется видоискатель камеры. Наведите камеру смартфона на QR-код, поместите его в рамку. QR-код будет отсканирован автоматически. 1.4 На экране появится информация для оплаты: номер лицевого счета, сумма к оплате. При необходимости скорректируйте данные. Затем подтвердите оплату. После этого платеж будет совершен (см. рисунок 3).

Рисунок 2 — Сканирование QR-кода с помощью мобильного банкинга

Рисунок 3 — Оплата по QR-коду с помощью мобильного банкинга

Деньги спишутся с Вашего счета. Производитель услуг получит уведомление об оплате, а Вы — покупки или услуги.

Примеры размещения функции «оплата по QR-коду» для других банков:

- В мобильном банке Белагропромбанка оплату по QR-коду можно найти в боковом меню.

- В мобильном приложении Белинвестбанка оплату по QR-коду можно найти в разделе «Оплата услуг». Чтобы открыть камеру, нужно нажать на 3 точки в правом верхнем углу и выбрать пункт «Сканирование».

- В приложении от БТА Банка оплату по QR-коду можно найти в разделе «Платежи».

- В приложении Альфа-Банка оплату по QR-коду можно найти в разделе «Популярные платежи».

- В Белгазпромбанке оплату по QR-коду можно найти в разделе «Платежи». Функция находится в правом верхнем углу экрана.

Процесс сканирования QR-кода и оплаты по нему с помощью мобильного банкинга занимает меньше 1 минуты.

Мобильные приложения для оплаты по QR-коду

Если по какой-то причине вы не хотите пользоваться мобильным приложением своего банка или банк не предоставляет услугу оплаты по QR-коду, то можно воспользоваться для этого сторонним бесплатным приложением. Например, PayQR.

Приложение можно скачать из App Store или Google Play. Для использования нужно:

1. Пройти простую регистрацию по номеру телефона, после чего появится доступ в личный кабинет.

2. Привязать платежные карты. Карту можно отсканировать или ввести данные вручную.

3. Нажать на значок сканирования по QR и при помощи камеры телефона сканировать код с платежки.

4. Данные платежа появятся на экране, их следует проверить и нажать кнопку «Продолжить».

Затем, если все верно, нажать «Оплатить» и выбрать карту для списания.

Преимущества PayQR:

- бесплатное, подойдет для любого смартфона;

- есть история платежей, есть программа «Приведи друга»;

- можно платить по QR-коду и без сканирования кода (просто ввести все данные вручную или сфотографировать квитанцию и отправить фотоплатеж);

- за платежи дают кэшбек баллами, за которые потом можно что-то купить;

- в списке много партнеров, среди которых Aliexpress, Lamoda, Спортмастер, Связной, Samsung и др.

Недостатки PayQR:

- не обновлялось с 2018 года;

- виснет при сканировании и не распознает код сразу;

- сомнения в безопасности, так как никаких соглашений и оферту на официальном сайте найти не удалось;

- за каждый платеж придется заплатить комиссию, которая зависит от суммы платежа. Величина комиссии на сайте не указана (по отзывам – несколько процентов, за оплату квитанции по фото – комиссия минимум 29 руб.);

- много негативных отзывов на отзовиках и на официальной странице скачивания.

Есть и другие, но менее известные приложения для оплаты по QR-коду: QR-оплата, Scan2Pay, ScanPay, Квартплата – оплата услуг ЖКХ картой по QR-коду. Пользователей у них пока немного и все они условно бесплатные, так как берут комиссии за оплату квитанций.

Сколько это стоит

С приёмом платежей с помощью QR-кодов работает Сбербанк, через сервис «Плати QR». Для продавца комиссия составляет от 0,6%. Она не зависит от оборота, как в случае с эквайрингом, но различается для разных видов деятельности. Минимальная ставка 0,6% с платежа действует для предприятий социальной сферы. Это аптеки, парковки, больницы, госуслуги, перевозки и т.д. 1% удерживают с компаний, оказывающих туристические услуги, продающих автомобили, недвижимость, то есть работающих с крупными платежами. Наконец, комиссия 1,5% действует для всех остальных. К примеру, её платят такси, продавцы мебели, универмаги и т.д.

За обслуживание платить не нужно.

Это тоже один из плюсов. Поскольку специального оборудования нет, расходов приём платежей по коду не прибавляет. Но если владелец точки захочет приобрести технику для считывания пользовательских кодов, придётся отдать от 30 до 200 долл.

Как сделать оплату по QR коду

Как это работает (пару слов о главном)

Любую текстовую строку (до определенной длины) можно закодировать в QR код (т.е. зашифровать ее в штрих код). Разумеется, закодировать можно и номер счета с суммой, и любые другие реквизиты, нужные для оплаты.

Собственно, это и делают банки и организации, предоставляя вам различные квитанции…

Сканирование…

Устройство, оснащенное камерой (тот же мобильный телефон) с помощью специального приложения может считать (отсканировать) этот код и автоматически заполнить все нужные реквизиты.

От пользователя же останется лишь проверить сумму перевода и дать свое согласие на транзакцию.

Согласитесь, это удобно и быстро?!

Установка на телефон спец. приложения

Теперь перейдем к практике…

Первое, что нужно сделать — это установить на смартфон специальное приложение от того банка, которым вы пользуетесь (в моем примере ниже будет представлен Сбербанк, т.к. он наиболее популярен).

Впрочем, можно установить кошелек от Киви, пополнить его без процентов с любой банковской карты и дальше также оплатить по QR коду (работает он аналогично).

Сканирование QR кода и проведение платежа

И так, приложение на смартфоне установлено, работает…

Теперь, чтобы оплатить какую-нибудь квитанцию вам потребуется всего 3 шага и 1-2 мин. свободного времени! Приведу простой пример ниже…

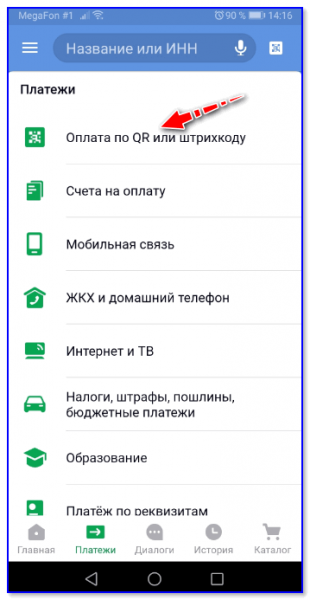

1) Запускаем приложение и открываем вкладку оплаты по QR коду (как это выглядит в Сбербанк онлайн представлено на скриншоте).

Оплата по QR или штрих коду

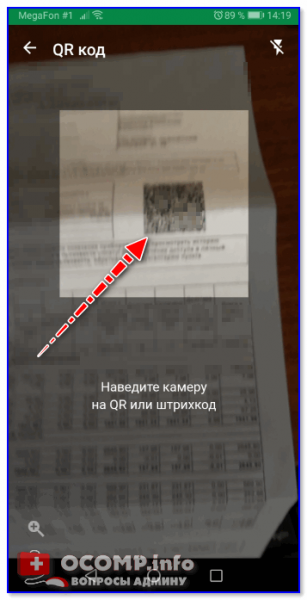

2) Далее приложение попросит нас навести камеру телефона на QR код: обратите внимание, что прямоугольное окно в приложении должно совпасть со штрих кодом. Как только это произойдет — в течении секунды код считается и у вас на экране появится следующий шаг…

Наводим камеру на код

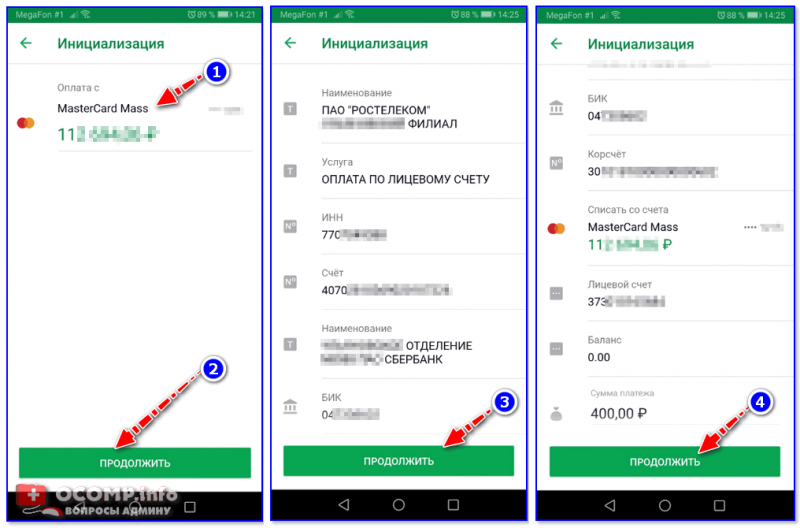

3) Последний момент:

- сначала вам нужно указать карту (или счет) с которого вы будете оплачивать;

- после проверить сумму и лицевой счет (на всякий случай. Хотя обычно, если штрих код считался — то все реквизиты верные);

- нажать кнопку продолжить и подтвердить операцию. Всё!

Подтверждение оплаты (проверка суммы) / Сбербанк онлайн

Это существенно быстрее, чем идти куда-то в банк или к банкомату, стоять очередь, просить провести платеж и т.д.

Что это может дать в будущем, чем QR коды лучше NFC

1) QR коды могут несколько удешевить товары в магазинах (1 — 1,5% тоже же скидка? ).

Дело в том, что за возможность оплаты картой, с магазина банк удерживает порядка 1,5 — 2,5% (так называемый эквайринг — т.е. обслуживание ПО, проведение транзакции и т.д.). С QR кодами же все это несколько упрощается, и обслуживание обойдется примерно в 0,5 — 1% (по крайней мере по заявлениям специалистов).

2) Использование QR существенно увеличивает скорость заполнения любых типовых платежек, реквизитов, бланков и т.д. Не обязательно даже, что это будет покупка…

3) Упростится приобретение товаров в небольших магазинах, рынках. Всё, что потребуется от продавца — это наклеить спец. наклейку (дешево, и на цену товара почти не влияет), от покупателя — отсканировать ее и произвести оплату. Быстро?!

4) Производить оплату по QR кодам может практически любой смартфон с камерой (для NFC* же требуется спец. модуль, который не встречается в бюджетных аппаратах).

NFC же лучше? Или нет…

5) Для работы NFC требуется банковская карта (причем, даже на сегодняшний день не каждая карта подойдет и будет работать…). Для работы с QR нужно иметь простой банковский счет (даже не обязательно карту), и установить приложение на телефон.

6) Есть у QR кодов и один «минус»: без спец. приложения непонятно, что в нем зашифровано. Может так стать, что вам «подсунут» не тот QR код (например, поменяют квитанцию) и вы по невнимательности отправите средства не «туда»…

Оплата по QR коду в Сбербанке

Воспользоваться услугой может любой клиент Сбербанка, если имеется установленное на смартфоне приложение интернет-банка. Также сервис будет незаменим для пользователей, чей телефон не поддерживает технологию NFC или требуется оплатить карточкой, не привязанной к Google Pay, Apple Pay или Samsung Pay.

Вам может быть интересно:

Как оплатить квитанцию по штрих коду в Сбербанке

Преимущества для физлиц

Клиенты, подключившиеся ранее к сервису, оценили

возможность оплачивать покупки без применения карточки. Подключение Сбербанк

Онлайн сделал платежную функцию еще более удобной:

- Клиентам банка нет необходимости устанавливать дополнительное приложение. Функция уплаты уже будет интегрирована в мобильное приложение интернет-банка.

- Платежи можно проводить в тех местах, где обычно использовались только наличные и не были установлены POS-терминалы для оплаты покупок банковской карточкой. Таким образом расширяется диапазон мест, где можно проводить безналичные расчеты.

- Сервис гарантирует безопасное проведение транзакции как при оплате обычным пластиком. Продавцы, подключившиеся к сервису и имеющие наклейку «Плати QR», предварительно проверены Сбербанком. Покупатели, как обычно, в качестве подтверждения оплаты получают чек, который хранится в истории платежей мобильного приложения.

- Обычно в мелких торговых точках, где принимаются только наличные, покупатели теряют возможность копить бонусы Спасибо. Бонусная программа с начислением баллов действует только при одном условии – безналичный платеж с помощью карточки Сбербанка. При использовании QR-кода клиенты, не используя карту, продолжат копить бонусы.

- Нет необходимости иметь при себе карточку.

- Сервис подходит для всех смартфонов. Особенно это выгодно владельцам тех телефонов, которые не поддерживают технологию бесконтактной оплаты.

- Система позволяет использовать в дальнейшем карты не только Сбербанка, но и других банков-эмитентов.

Покупатели, как обычно, в качестве подтверждения оплаты получают чек, который хранится в истории платежей мобильного приложения

Выгода для владельцев бизнеса

Разработчики сервиса убеждены, что больше всего выиграют от внедрения инновационного способа платежей предприниматели, которые раньше принимали платежи в виде «налички». Это достаточно обширная сфера мелкой торговли и оказания услуг населению: рынок, небольшие торговые точки, пункты сервисного и бытового обслуживания, цветочные магазины, небольшие парикмахерские, салоны красоты, такси и др. В тоже время, использование услуги не зависит от величины предприятия и объемов его выручки.

Какую выгоду получают представители малого и микро-бизнеса:

- Возможность принимать безналичную оплату за товар позволяет расширить клиентскую базу, что положительно влияет на рост продаж.

- Подключение к безналичному способу оплаты наиболее выгодно для представителей бизнеса из небольших городков, где традиционно только треть населения используют карточки.

- Одновременное начисление Спасибо при платежной операции также играет на руку мелким предпринимателям. Клиенты банка охотно делают покупки, если получают дополнительные бонусы.

- Для проведение безналичной оплаты нет необходимости оформлять с банком договор эквайринга и тратить внушительную сумму на установку POS-терминалов и их обслуживание. Это минимизирует расходы предпринимателей.

- Для предпринимателей, решивших использовать сервис «Плати QR», установлены более низкие тарифы (0,6-1,5%) по сравнению с использованием торгового эквайринга (1,5-2,5%).

Планируется, что размер тарифа будет определяться сектором сферой предпринимательской деятельности и величины платежа. Самые низкие тарифы установлены для небольших компаний, работающих в социальной сфере.

Создание QR кода в мобильном приложение Тинькофф для переводов физ.лицу

Ограничением такого QR кода является то, что денежные средства Вы можете принимать только от других владельцев продуктов Тинькофф. От других банков принять платежи по такому QR коду не получиться.

Чтобы создать такой QR код необходимо:

1) Открыть приложение Тинькофф

2) Выбрать свою карту, на которую хотите принимать платежи ( данном случае TinkoffBlack)

3) Нажать на реквизиты

4) На экране будет QR код, который содержит данные Вашего договора Тинькофф. Этот QR код позволит другим клиентам Тинькофф сканировать его и зачислять Вам денежные средства

С этого экрана его можно перенаправить по почте или мессенджеру другому человеку.

Оплата QR-кодом от ЦБ РФ (Система быстрых платежей)

Центральный Банк тестирует технологию QR-платежей, которая функционирует в рамках Системы быстрых платежей (СБП) с конца августа 2019, а 5 сентября уже была совершена первая реальная покупка с оплатой по QR-коду через СБП. Клиент оплатил покупку дрели в магазине крупной сети электроинструментов через банковское мобильное приложение СКБ банка, который в числе первых был подключен к этой платёжной системе.

Оплатить покупки по QR-коду теперь можно и в интернете. Этот способ уже начал работать, а 16 сентября 2019 года первая такая покупка была проведена в сети магазинов Wildberries с участием банка «Русский Стандарт».

Коммерческие банки также включились в тестирование, и активно внедряют новый метод оплаты в магазинах-партнерах. Так, Росбанк сообщил о запуске пилотного проекта в сети магазинов «Детский мир», ВТБ активно работает над внедрением технологии в сети «М.Видео-Эльдорадо».

В СБП тарифы за расчеты по QR будут действительно выгодными в сравнении с переводами с карт. ЦБ РФ уже установил максимальную ставку за оплату товаров и услуг через СБП в размере 0,7% от суммы платежа. За государственные платежи комиссия по-прежнему не взимается.

Оплатить покупку через СБП по QR-коду очень просто:

- 1. Нужно зайти в мобильное приложение своего банка, подключенного к СБП;

- 2. Найти раздел «Переводы» и выбрать способ оплаты «По QR-коду» или что-то подобное;

- 3. Отсканировать штрих-код, сгенерированный продавцом.

- 4. При необходимости ввести сумму и подтвердить платеж.

Важный нюанс – банк продавца и покупателя обязательно должны быть подключены к СБП. Перевод поступит на счет продавца в течение нескольких секунд. Размер одного платежа не может превышать 600 тыс. руб., но банки могут устанавливать свои ограничения.

СБП активно развивается, к ней присоединились все системно значимые банки РФ (кроме Сбербанка), а остальные банки (с универсальной лицензией) – должны стать участниками системы с 1 октября 2020 года. Сбербанк пока не торопится вступать в СБП добровольно (но это сделать придётся), а вместо этого разрабатывает и активно продвигает собственные решения для оплаты по QR-коду.

В чем разница между оплатой по QR-коду и эквайрингом

Эквайринг – это безналичная оплата за товар картой в магазине или онлайн.

Оплата по QR-коду – это тоже безналичная покупка товара или услуги с карты, только без ее фактического применения.

Оба вида расчетов не связаны друг другом и могут работать как автомомно, так и вместе в одном магазине. Торговая точка может предлагать все возможные способы платежа: наличные, картой через терминал, по QR-коду, переводом средств на карту, чтобы покупатель смог выбрать наиболее удобный.

Главные отличия:

- Для приема оплаты по QR-коду продавцу не нужно покупать специальное оборудование.

- Комиссия за услугу значительно ниже.

- Деньги сразу зачисляются на расчетный счет продавца.

Алгоритм оплаты по коду

Как уже было озвучено выше, для оплаты понадобится взять квитанцию с распечатанным на ней кодом, мобильное устройство с установленным приложением Сбербанк-онлайн и карта с нужной суммой денег на счету.

- Проходим авторизацию в приложении и переходим в раздел «Переводы и платежи».

- Указываем карту с которой будет выполнена оплата. Стоит отметить, что оплата выполняется только с карты и часто для этого подходит только дебетный продукт.

- Затем необходимо найти ссылку на оплату с помощью кода и перейти по ней, обычно если на квитанции подобная распечатка имеется, то и в сервисе имеется возможность произвести оплату таким способом.

- Откроется окно захвата изображения, в него нужно поймать полный QR-код с квитанции, если все прошло успешно, то на экране появится надпись, что код был считан успешно. Благодаря этому все оставшиеся реквизиты платежа заполнятся автоматически.

Таким образом, очень удобно оплачивать коммунальные услуги, штрафы и любые другие квитанции, имеющие такой код. После того как произошло автозаполнение нужно еще раз перепроверить все данные, чтобы случайно не возникло ошибки. Несмотря на то что подобное явление происходит редко, лишняя бдительность не помешает. Если все верно, можно завершить платёж, подтвердив операцию.

https://youtube.com/watch?v=qNQSFl6TrFc

Такой подход позволяет выполнять платежи за считаные секунды. Больше не требуется долго и внимательно заполнять реквизиты, все происходит автоматически, что значительно экономит время. Используйте возможности сервиса Сбербанк-онлайн и оплачивайте квитанции ещё быстрее.

Подводные камни

Помните, я упоминал, что обычно платят наличными или по карте? Когда проектировали базу, тоже так думали. Добавление нового типа оплаты означает добавление новых полей в базу (у нас PostgreSQL), причём в историю операций, одну из самых больших и популярных таблиц. На её основе формируются отчёты, одна из ключевых функций МоегоСклада. Это раз.

Второй важный момент — остановка сервиса для обновления производится только в том случае, когда по-другому просто нельзя. А значит, наше решение должно заехать наживую. Эта часть заслуживает отдельной статьи.

Кроме обычной оплаты также возможны такие экзотические операции, как: предоплата, возврат оплаты и возврат предоплаты. Все они должны корректно учитываться при работе с QR. Смешанную оплату QR + наличными или картой мы просто не стали делать, иначе бы окончательно запутались в стремительно усложняющейся логике.

МойСклад не занимается процессингом платежей, только их учётом. Кассир возвращает вам деньги в руки или на карту своими силами, без участия кассового ПО. С оплатой по QR становится немного сложнее: теперь за отмену транзакции и возврат платежа отвечает бэкэнд. Для этого мы сохраняем её айдишник после инициализации.

В API обе операции сидят на одном эндпоинте (скопировали у Тинькова). До проведения платежа транзакцию можно отменить, и при попытке оплаты покупатель увидит ошибку в приложении банка. Если оплата уже прошла, будет произведён возврат. В случае, когда на кассе что-то пошло не так, возврат всегда может сделать владелец магазина из своего личного кабинета в банке.

Касса МойСклад — это не веб-сайт, а десктопное приложение и пара мобильных клиентов под iOS и Android. Они легко могут работать и при отсутствии связи месяцами: для этого там поднимается локальная база, то есть по сути, свой маленький бэкенд. Соответственно, миграцию надо проводить и на сервере, и на клиенте. Сломать локальную базу — означает превратить кассу в кирпич или ещё хуже: потерять все данные. Поистине апокалиптический сценарий для техподдержки.

Архитектура Кассы МойСклад (упрощённая)

Про десктопное приложение можно ещё много рассказать, поэтому остановимся на проблемах, которые актуальны конкретно для этой задачи.

Фух.

Мы запустили СБП с Тиньковым 1 октября, а 1 декабря — интеграцию со Сбером, Плати по QR. Уже почти февраль, и мы видим с десяток ежедневных платежей. Клиенты пользуются, люди оплачивают свои покупки по QR. А значит, всё было не зря!

Что такое QR код?

Наверняка каждый человек видел картинку, состоящую из черно-белых квадратиков различной величины и расположенных в хаотичном порядке. Сегодня такое изображение можно встретить буквально повсеместно (на квитанции за коммунальные услуги или платежке за налоги, на сайтах, на коробках бытовой техники в магазинах и т. д.). Однако для большинства людей он по-прежнему остается чем-то непонятным.

QR-код (быстрый отклик) – это двухмерная разновидность штрих кода, разработанная в 1994 году японской фирмой Denso-Wave. В данном инструменте кодируется различная информация, состоящая из букв, цифр и специальных символов. Что касается информации, то она может быть любой: реквизиты банковского счета, адрес, координаты и прочее. В одном QR-коде может быть зашифровано 7088 цифр или 4290 букв.

Как и в случае BAR-кода (обычный товарный штрих код), шифрование данных в определенных графических символах, позволяет быстро и удобно считать информацию с помощью специального сканера. Что касается смартфонов, то они считывают QR-код при помощи основной камеры, через мобильное приложение Сбербанк Онлайн. Ярким примером является касса супермаркета. То есть кассир просто прикладывает товар штрих-кодом к сканеру и происходит автоматическое считывание данных. Быстро и удобно.

Как оплатить квитанцию по QR или штрих-коду в Сбербанке

Россияне по-прежнему выбирают привычный способ проведения различных платежей – через операциониста в банковской кассе или терминал. Более «продвинутые» пользователи давно перешли на платежи в Сбербанк Онлайн и в его мобильном приложении. Сейчас многие коммунальные службы и госкомпании на квитанциях вместе с обычными цифровыми реквизитами размещают матричный код, что позволяет использовать новую технологию.

Вам может быть интересно:

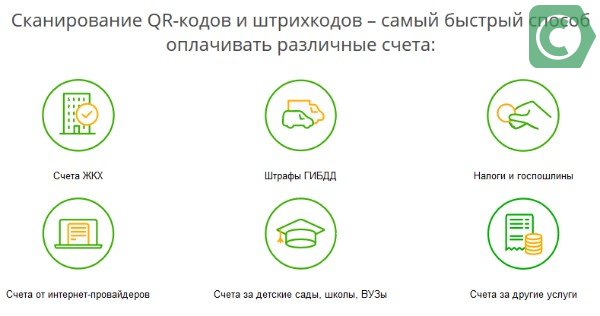

Обладая устройством с опцией чтения QR-кодов и камерой, через интернет-банк очень просто перевести деньги за:

- услуги ЖКХ и других коммунальных хозяйств;

- счета за электроэнергию;

- штрафы ГИБДД;

- налоги;

- всевозможные пошлины в госбюджет;

- учебу в ВУЗе, школе, пребывание ребенка в детском саду;

- услуги интернет-провайдеров и др.

Виды счетов, которые можно оплачивать через сканирование кьюар-кода

Все больше компаний переходят на такую систему проведения платежей. Преимущества очевидны для обеих сторон – плательщиков и получателей. Плательщики не заполняют различные ИНН, БИК, номера корреспондентских счетов, без чего невозможно провести транзакцию. Кому хотя бы раз приходилось заполнять квитанции, знает, насколько это изматывающий процесс – вводить все данные вручную, боясь ошибиться в любой цифре. В безошибочном заполнении квитанций заинтересованы получатели, поскольку это гарантирует своевременное поступление средств. По этой причине количество компаний, работающих с этой технологией, будет постоянно расширяться.

Клиент может выбрать один из двух вариантов оплаты по штрих-коду:

- при помощи смартфона с подключенным мобильным приложением;

- через терминал Сбербанка.

Оба способа – безопасны и занимают минимум времени.

Комиссия при осуществлении платежной операции

Оплачивая счета при помощи описываемой услуги, вы должны быть готовы к тому, что с вас будет удерживаться комиссия. Размер комиссии напрямую связан с тем, какой именно счет вы пытаетесь оплатить. Действующий регламент предусматривает следующие размеры комиссии:

- Если вы совершаете платеж в государственный бюджет или в пользу разнообразных компаний, то комиссия при использовании банкомата составит 1-3% от общей суммы платежа. При этом даже при крупной сумме платежа не может быть удержано более 2000 рублей. Оплачивать счет при помощи смартфона более выгодно, так как комиссия составляет всего 1% от суммы. Даже при осуществлении крупных платежей комиссия не может превысить пятьсот рублей.

- Оплата коммуналки через банкомат предполагает комиссию в 1-2% от размера платежа. Как и в прошлом случае с вас не могут удержать комиссию больше 2000 рублей. Использование смартфона и в этом случае является более выгодным, так как комиссия составит всего 1%.

- Если вы используете банкомат, чтобы оплатить услуги компаний, которые предоставляют доступ к мобильной связи или интернету, то с вас удержат комиссию 2,5% от суммы транзакции. При крупных транзакциях вы не заплатите больше 2000 рублей. Если вы планируете применять мобильный сервис, то комиссия будет всего 1%.