Мобильный банк против интернет-банка: что безопаснее

Содержание:

- Возможности Интернет-банка i.abr.ru

- Уровень безопасности

- Кто может подать заявку на создание личного кабинета

- Как взять лучший кредит наличными

- Вход в личный кабинет Банка Россия

- Зачем нужен интернет-банк?

- Критерии выбора банка для бизнеса

- Возможности Интернет-банка i.abr.ru

- Регистрация в интернет-банкинге

- Какие банки предоставляют эту услугу

- Функции

- Партнеры Банка Россия

- Точка

- Что такое интернет-банкинг?

- Безопасность системы

- Преимущества банкинга в режиме онлайн

- Мобильное приложение на базе Android и iOS

- Работа “Тонкого клиента” на примере Сбербанка

- Обслуживание клиентов в системах интернет-банкинга

Возможности Интернет-банка i.abr.ru

В случае успешной регистрации и входа в личный кабинет Банка Россия, пользователь получает доступ к дистанционному управлению финансами и прочими возможностями:

- круглосуточный доступ к счетам, просмотр баланса по картам, кредитам и вкладам, заказ выписки и детализации за любой промежуток времени;

- оплачивать коммунальные услуги, интернет, сотовую связь, налоги, штрафы и прочие платежи. Полный список меняется и дополняется новыми возможностями в меню личного кабинета;

- совершать денежные переводы между своими счетами и на карты банков в пределах Российской Федерации;

- открывать склад в режиме онлайн, пополнять его и переводить деньги на другие счета;

- погашать кредитные обязательства перед банком Россия и другими кредитными учреждениями, просматривать график платежей и сумму задолженности;

- заказывать перевыпуск банковской карты, менять пин код, блокировать в случае утери.

Для операций переводов существуют ограничения: не более 600 тысяч рублей в сутки. Что касается оплаты услуг, лимит составляет не более 30 000. Для совершения операций между своими счетами никаких ограничений банк не ввел.

Уровень безопасности

Для каждого клиента банка актуальным вопросом является насколько безопасно использование аккаунта на сайте банков. Потому что речь идет о денежных средствах, которые хочется сохранить от мошеннических действий со стороны третьих лиц. К счастью, банки заботятся о своих клиентах и их средствах, поэтому каждый вход в личный кабинет возможен только при введении одноразового пароля, он приходит в виде СМС-сообщения на мобильный телефон владельца карты.

Но от пользователя тоже требуется соблюдения бдительности. Нельзя никому говорить свой логин и пароль, доверять личный мобильный телефон, говорить реквизиты своей банковской карты. Хотя банки в случае подозрения на несанкционированные действия по банковской карте могут заблокировать счет полагаться на это все же не стоит. Также стоит внимательно относиться к платежам в интернете, ни одна даже на первый взгляд, самая совершенная система не защищена на 100% от хакеров. Но к счастью, это скорее редкое исключение, потому что система дистанционного обслуживания клиентов постоянно совершенствуется и модернизируется.

Кто может подать заявку на создание личного кабинета

Юридические и физические лица — соискатели соответствующего статуса/лицензии, а также приобретатели акций (долей) финансовой организации и/или лиц, устанавливающих контроль в отношении акционеров (участников) финансовой организации, эмитенты ценных бумаг, а также иные лица, в том числе операторы товарных поставок, информационные агентства, которые проводят действия по раскрытию информации о ценных бумагах и об иных финансовых инструментах в соответствии с законодательством Российской Федерации, в том числе при осуществлении защиты прав и законных интересов акционеров и инвесторов на финансовых рынках.

Как взять лучший кредит наличными

Глубина сотрудничества — основной показатель при установке параметров кредитования для конкретного соискателя. Хорошие условия по кредитам наличными предоставляются при:

- получении заработной платы, пенсии или иных выплат социального характера на карту кредитора;

- наличии депозитов, паевых инвестиционных фондов или иных банковских продуктов;

- повторном обращении за займом (если предыдущие обязательства своевременно исполнены);

- акционных предложениях для неклиентов с хорошей или нулевой кредитной историей (для привлечения их на обслуживание).

Требования к соискателям идентичны в большинстве кредитных организаций. Они включают:

- соответствие возрастным ограничениям (обычно деньги предоставляются с 21 года; отдельные кредиторы снижают минимальную границу до 18 лет);

- наличие регистрации в регионе присутствия кредитора (допустимое расстояние — 250 км от банковского офиса);

- российское гражданство;

- официальное трудоустройство (минимизирует риски невозврата долга);

- нормальную кредитную историю (характеризует благонадежность заявителя);

- постоянный доход.

Большинство участников рынка кредитования солидарны к требованию по гражданству. Сотрудничество с нерезидентом представляет повышенный риск невозврата долга и процентов.

Вход в личный кабинет Банка Россия

Кредитная организация использует в обслуживании современные информационные технологии, а именно электронную систему расчетов и интернет банкинг в частности. ABR ДИРЕКТ физлицам и ABR БИЗНЕС ИП и юрлицам – это полноценная и универсальная программа обслуживания, разработанная для управления финансовыми продуктами на персональном компьютере или смартфоне.

АБР ДИРЕКТ предоставляет:

- Информационные операции: получение инфо об остатках денежных средств, об открытых банковских продуктах и выпущенных пластиковых картах, о проведенных операциях по продуктам;

- Сервисные операции: оформление виртуальной карты Банка Россия с платежной системой MasterCard или VISA International, управление безопасностью пластиковых карт, управление дополнительными сервисами;

- Финансовые операции: перевод денежных средств между счетами физлица и других лиц в российской и иностранной валюте.

Онлайн обслуживание в формате ДБО помогает выстраивать коммуникацию между кредитной организацией и конечным потребителем. Программа АБР ДИРЕКТ обеспечивает моментальную передачу информационных сообщений и электронных документов соответствующему сотруднику, что существенным образом экономит временные ресурсы клиента для обращения в офис кредитной организации.

Вход в онлайн банкинг Банка Россия осуществляется с официального портала кредитной организации или по прямому адресу:

- В браузере напечатать адрес электронного портала https://abr.ru/ и навести курсор на раздел «Частным клиентам», выбрать в выпадающем списке «Банковское обслуживание»;

- Кликнуть по активной строке «Войти в интернет банкинг» и выбрать тип учетной записи «Для физлиц»;

- В полях «Логин» и «Пароль» напечатать соответствующую информацию и нажать «Вход».

АБР БИЗНЕС, онлайн банкинг для индивидуальных предпринимателей и юридических лиц, работает в трех форматах: iBank2, BS-Клиент, BS-Клиент CORRECT. Первый формат iBank2 — это, так называемая, «толстая» программа, которая требует предустановленного ПО на компьютере пользователя. В ней ИП и юридические лица могут получить полное обслуживание. BS-Клиент и BS-Клиент CORRECT – стандартная и обновленная формы личного кабинета. Полнофункциональное программное решение не отличаются от iBank2 списком операций, но в отличие от iBank2, она предоставляет полноценную мобильную версию.

Вход в онлайн банкинг Банка Россия:

- В браузере напечатать https://abr.ru/corp/remote-services/ и кликнуть «Войти в интернет банкинг». Выбрать тип учетной записи «Для юрлиц» и формат личного кабинета;

- При использовании iBank2 выбрать «Интернет банкинг», указать филиал кредитной организации и кликнуть по баннеру «Вход в интернет банкинг». Подготовить ПК к работе в соответствии с требованиями iBank2 и осуществить вход;

- При использовании второго формата, напечатать имя пользователя и секретный код, кликнуть по баннеру «Продолжить» и подтвердить операцию кодом из sms сообщения.

Чтобы связаться с технической поддержкой Банка Россия, клиенты могут обратиться по телефону 8-800-100-11-11, с бесплатным звонком на территории Российской Федерации. А при нахождении за пределами страны – использовать электронную почту 3356525@abr.ru.

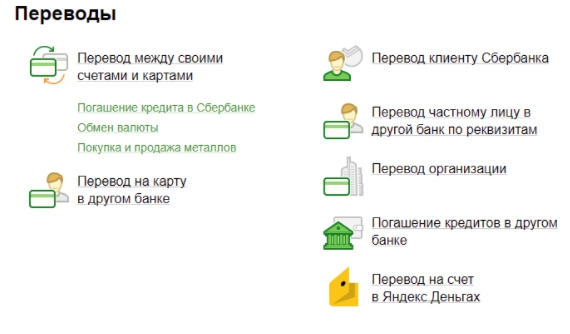

Зачем нужен интернет-банк?

Интернет-банк в условиях современного мира — необходимость, которая решает несколько задач одним кликом мышки.

- Контроль за своими счетами, картами, вкладами, кредитами. Пользователь может отслеживать все поступления и списания.

- Оформление новых продуктов. В личном кабинете интернет-банка можно открыть вклад, оставить заявку на кредитную карту или кредит, зарегистрировать новую дебетовую карту и т.д.

- Моментальный перевод денег между своими счетами и картами

- Переводы клиентам своего или других банков

- Оплата услуг (коммунальные платежи, мобильная связь, штрафы и т.п.)

- Погашение кредитов

- Дополнительные возможности. Владельцы интернет-банкинга могут подключить автопогашение, автоплатеж и т.п.

Критерии выбора банка для бизнеса

Существуют десятки признаков, по которым вы можете выбрать надёжную и удобную кредитную организацию, главное — ориентируйтесь на свои потребности. Решите, что важнее — платить меньше за обслуживание или пользоваться интернет-банком и дополнительными услугами.

Главные критерии выбора банка для открытия расчётного счёта:

- надёжность;

- удобство расчётов;

- возможность онлайн-переводов (клиент-банк);

- стоимость обслуживания и финансовых операций;

- дополнительные услуги.

Надёжность банка

Устойчивость — первый критерий отбора. Кредитная организация может предоставлять отличный набор услуг, но если в один день у неё отзовут лицензию, вы потеряете часть вложенных денег.

Найдите крупные банки в своём городе и составьте рейтинг надёжности. Воспользуйтесь порталами, на которых публикуется информация о банках в городе, изучите аналитику за последний год и ситуацию с лицензиями.

Доверяйте банкам с хорошей репутацией, сильными деловыми партнёрами и богатым послужным списком

Обращайте внимание на возраст организаций

Рейтинги банков составляют на основе их надежности, финансового положения и качества обслуживания

Удобство обслуживания

Кредитная организация должна обслуживать клиентов быстро, менеджеры обязаны точно заполнять документацию, а интернет-банк — работать без сбоев.

Критерии, по которым можно оценить удобство обслуживания:

- большое количество терминалов в городе;

- варианты обналичивания средств;

- сроки проведения операций;

- обслуживание юридических лиц и ИП без очередей.

Предприниматель должен решать задачи развития бизнеса, а не ждать, пока на него обратят внимание операционные работники кредитной организации

Хороший банк отличается приветливым и компетентным персоналом, а также отсутствием очередей

Наличие интернет-банка

Клиент-банк, иначе интернет-банк — программа для управления расчётным счётом, которая позволяет удалённо проводить защищённые финансовые операции: просматривать остатки средств и историю поступлений, оплачивать счета и делать переводы.

Существует два варианта подключения к интернет-банку:

- с помощью пароля через интернет;

- через установленную на компьютер программу посредством токен-ключа, который автоматически генерирует пароли при каждом подключении.

Опыт предпринимателей говорит, что второй вариант надёжнее.

Клиент-банк моожет работать через браузер или локально установленную на компьютер программу

Стоимость обслуживания счёта и вывод средств

Расходы на обслуживание складываются из суммы, которую вы платите за открытие счёта, а также ежемесячных платежей и комиссий. Стоимость открытия варьируется от 0 до 2 тыс. руб., абонентская плата за ведение счёта — в пределах 3,5 тыс. руб. Большинство банков не взимает плату за обслуживание, если за месяц по счету не происходит движение средств. Комиссия за операции — 0,7–2,0% или 25–120 руб., в зависимости от суммы перевода.

Вы можете обналичить деньги со счёта двумя способами:

- переводом на зарплатную карту;

- с помощью чековой книжки, выписав себе чек и обратившись с ним в офис.

Банки требуют скрупулёзного заполнения чеков, а деньги можно получить только на следующий день после обращения в офис. Для вывода средств удобнее пользоваться картой, поэтому, выбирая банк, проследите, чтобы он работал с зарплатными проектами и позволял без лишних проволочек переводить средства с расчётного счёта на личную карту ИП.

Перевод средств при помощи пластиковой карты позволяет оптимизировать денежные потоки бизнеса предпринимателя

Возможности Интернет-банка i.abr.ru

В случае успешной регистрации и входа в личный кабинет Банка Россия, пользователь получает доступ к дистанционному управлению финансами и прочими возможностями:

- круглосуточный доступ к счетам, просмотр баланса по картам, кредитам и вкладам, заказ выписки и детализации за любой промежуток времени;

- оплачивать коммунальные услуги, интернет, сотовую связь, налоги, штрафы и прочие платежи. Полный список меняется и дополняется новыми возможностями в меню личного кабинета;

- совершать денежные переводы между своими счетами и на карты банков в пределах Российской Федерации;

- открывать склад в режиме онлайн, пополнять его и переводить деньги на другие счета;

- погашать кредитные обязательства перед банком Россия и другими кредитными учреждениями, просматривать график платежей и сумму задолженности;

- заказывать перевыпуск банковской карты, менять пин код, блокировать в случае утери.

Для операций переводов существуют ограничения: не более 600 тысяч рублей в сутки. Что касается оплаты услуг, лимит составляет не более 30 000. Для совершения операций между своими счетами никаких ограничений банк не ввел.

Регистрация в интернет-банкинге

Чтобы получить доступ к онлайн-системе и управлять своими счетами в режиме реального времени, необходимо иметь открытый договор в данном банке. Обычно речь идет о пластиковой карте или кредите, к которым привязан ваш номер мобильного телефона. Для того, чтобы подключить интернет-банкинг, этого оказывается достаточно.

Разберем алгоритм регистрации на примере Сбербанка:

Регистрация в банковской системе удаленных платежей в других банках происходит примерно также. Однако в некоторых кредитных организациях вам предложат подойти в отделение для заключения отдельного договора и сами выдадут логин и пароль. От такой схемы работы уходят крупные банки, такие как Сбербанк, Альфа-Банк, ВТБ и т.д., ведь прежде всего ценится комфорт предоставления услуги и оперативность.

Какие банки предоставляют эту услугу

Представить себе то, что какой-то из банков сегодня не предлагает клиентам интернет-банкинг, довольно сложно. Тем не менее, некоторые банки такого не делают. У них на это могут быть свои причины:

- небольшое количество клиентов (или ориентация на работу с крупным бизнесом, которому не нужен интернет-банк);

- слишком большие затраты на внедрение технологии;

- нет возможности конкурировать с более успешными банками;

- небольшой территориальный охват клиентов и т.д.

Крупные же банки стараются не игнорировать потребности клиентов, которые не готовы тратить время и силы на посещение отделений. Поэтому они сразу предлагают им подключить такую услугу – при оформлении банковских карт или счетов.

Интернет-банкинг есть у многих банков, но у самых крупных он более удобный и функциональный. Это такие банки, как:

- «Сбербанк»;

- «ВТБ»;

- «Альфа Банк»;

- «Уралсиббанк»;

- «Русский Стандарт»;

- «Тинькофф Банк».

Последнему банку стоит уделить особое внимание. «Тинькофф банк» стал первым, который не имеет на территории РФ ни одного отделения

Клиенты выполняют все операции дистанционно.

И сейчас Олег Тиньков говорит, что отделения открывать не планирует (разве что одно – для тестирования новых технологий).

Функции

Услуги онлайн-банкинга обычно имеют много общих функций и возможностей, но также есть некоторые, которые зависят от конкретного приложения. Общие черты можно разделить на несколько категорий:

- Клиент банка может выполнять нетранзакционные задачи через онлайн-банкинг, в том числе:

- Просмотр остатков на счетах

- Просмотр последних транзакций

- Скачивание банковских выписок , например, в формате PDF

- Просмотр изображений оплаченных чеков

- Заказ чековых книжек

- Скачать периодические выписки по счету

- Скачивание приложений для М-банкинга, Электронного банкинга и т. Д.

- Клиенты банка могут выполнять банковские задачи через онлайн-банкинг, в том числе:

- Перевод средств между связанными счетами клиента

- Платежи третьим сторонам, включая оплату счетов (см., Например, BPAY ) и переводы средств третьим лицам (см., Например, FAST )

- Инвестиционная покупка или продажа

- Заявки на получение ссуд и транзакции, такие как погашение зачисленных

- Заявки на кредитную карту

- Регистрируйте счетчиков коммунальных услуг и оплачивайте счета

- Администрация финансового учреждения

- Управление несколькими пользователями с разными уровнями полномочий

- Процесс утверждения транзакции

Некоторые финансовые учреждения предлагают специальные услуги интернет-банкинга, например:

Поддержка управления личными финансами, например, импорт данных в программное обеспечение для личного учета. Некоторые платформы онлайн-банкинга поддерживают агрегирование счетов, чтобы клиенты могли отслеживать все свои счета в одном месте, независимо от того, находятся ли они в основном банке или в других учреждениях.

Партнеры Банка Россия

На июнь 2020 Банк Россия заключил партнерские соглашения со следующими кредитно-финансовыми учреждениями:

- Сбербанк.

- Газпромбанк.

- ВТБ.

- Уралсиб.

- РНКБ.

- Генбанк.

Соглашение позволяет клиентам банка снимать наличные средства в банкоматах без комиссий и дополнительных платежей.

Видео-инструкция: Вход в личный кабинет Банка Россия (abr.ru)

- https://bank-cabinet.ru/lichnyj-kabinet-banka-rossija.html

- https://cabinet-bank.ru/bank-rossiya/

- https://bank-russia.com/

- https://bank-rossija-lk.online/

- https://lichnyj-kabinet-banka.ru/bank-rossiya-lichnyy-kabinet/

Точка

Банк Точка не такой большой как некоторые его конкуренты, но специализируется исключительно на работу с предпринимателями в России. Самым удачным решением для малого бизнеса станет открыть расчетный счет в Точке, которая предлагает бесплатный тариф на обслуживание, а также мобильное приложение, интернет-банк, корпоративные карты, налоговые и бюджетные платежи.

Тариф «Золотая середина» отлично подходит для небольших предприятий с менее чем 10 платежей в месяц (за дополнительные транзакции вы будете платить по 60 руб.). Вы можете снимать наличные до 50 000 руб. каждый месяц с комиссией 1,5% и бесплатно вносить наличные на расчетный счет. Валютный счет позволяет делать платежи в долларах и евро.

Как и другие в этом рейтинге ТОП-10, банк Точка предлагает дополнительные услуги: регистрация ИП, ООО, онлайн-бухгалтерия, эквайринг, онлайн-кассы и кредиты для бизнеса. Самым выгодным и эффективным вариантом для крупного бизнеса станет открытие счета «Все лучшее сразу» при подписании договора на год.

Что такое интернет-банкинг?

«Интернет-банкинг» — выражение, которым сейчас почти никого не удивишь. Если посмотреть его обозначение, то Википедия говорит, что это сервис, с помощью которого все банковские процедуры можно выполнять онлайн. Чаще всего им пользуются граждане РФ, имеющие дебетовые или кредитные карты.

Преимущества

Сервис имеет несколько плюсов, за что он и полюбился пользователям.

- Круглосуточный доступ к счетам. Чтобы перекинуть деньги с карты на карту или сделать перевод другому пользователю, вам не придётся ждать начала рабочего дня. Эту процедуру производят как днём, так и глубокой ночью, главное — доступ в Интернет.

- Удобство и простота пользования. Сервис настолько простой, что вам даже не придётся посещать курсы, чтобы научиться им пользоваться.

- Выполнение платежей в режиме реального времени. Вам не насчитают штрафы из-за того, что платёж опоздал на несколько дней. Если вы сегодня оплатили услугу, значит, деньги сегодня же поступают на указанный р/с.

- Слежение за движением средств по счёту. Вам больше не придётся звонить операционисту, с целью узнать, что же там творится на ваших счетах. Всего лишь два-три клика мышкой и необходимая информация перед вами.

Если вы являетесь индивидуальным предпринимателем, то сможете просматривать все выписки по счетам вашей компании.

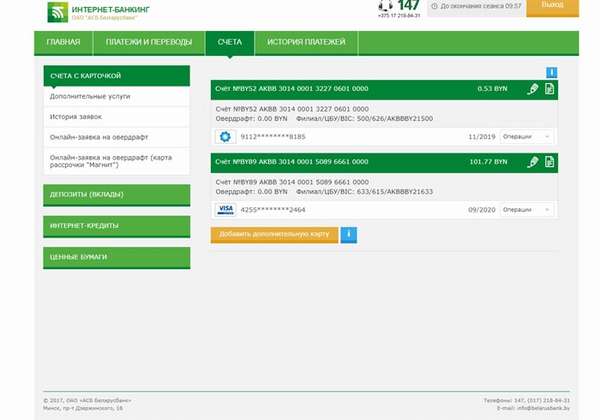

Безопасность системы

В вопросах Интернет пользования на первый план выходит вопрос безопасности, поскольку онлайн кабинет позволяет получить доступ к любому счёту клиента, будь то вклад с огромной суммой или кредит. По этой причине, Беларусбанк всегда находится в поиске улучшения защиты.

На сегодняшний день защита такая: если клиент неправильно вводит код, логин или пароль три раза, то Banking автоматически блокирует доступ в онлайн кабинет. Разблокировать запись, если она была ограничена, можно по телефону 147 либо с помощью собственного мобильного телефона и услуги «Разблокировка по SMS». Услуга доступна только, если она была заранее подключена к данному счёту.

Отдельно стоит сказать о тех клиентах, которые имеют несколько учетных записей. Разные идентификаторы имеют, например, те клиенты, которые открыли счета в разных регионах. В этом случае для доступа в личный кабинет клиенту необходимо четко определиться, с какой именно записью он будет работать. При выборе приоритета прочие записи будут удалены банком, или клиент может сам удалить все неактивные либо ненужные записи.

Стоит помнить, что главным правилом при работе с онлайн банкингом, как и с любым банковским продуктом, является то, что информацию о пароле, учетной записи нельзя передавать третьим лицам (даже сотрудникам банка), иначе деньги со счёта можно потерять и вернуть их будет очень трудно.

Если у клиента есть пластиковая карта, то нельзя сообщать Security Code, расположенный на обратной стороне карты. Такой код позволяет проводить транзакции в интернете – платежи в онлайн магазинах и т.д. Он состоит из 3-4 цифр.

Преимущества банкинга в режиме онлайн

Некоторые люди, особенно старшего поколения, до сих пор страшатся финансовых операций через интернет. Отказываясь от столь удобного сервиса как онлайн-банкинг, они остаются в стороне от его достоинств, к которым можно отнести:

- круглосуточный доступ к своим счетам;

- доступ с любого компьютера с интернет-доступом;

- удобный контроль поступлений и расходов по картам;

- возможность совершения всех необходимых платежей, не вставая с дивана, что приводит к существенной экономии времени.

Вопрос о том, как пользоваться интернет-банкингом, можно задать специалисту в отделении банка либо попросить распечатанную инструкцию. Откровенно говоря, с такой просьбой обращаются редко, т.к. интерфейс личного кабинета обычно понятен на интуитивном уровне. Кстати, тот же Сбербанк предлагает один из самых удобных ИБ, а личный кабинет у банка Тинькофф, который специализируется на удалённом обслуживании клиентов (у него нет отделений, кроме центрального – в Москве) считается одним из самых лучших, наряду с мобильным приложением – а как же иначе, ведь по сути, это основной канал взаимодействия с клиентом.

Отметим также высокий уровень безопасности операций через личный кабинет онлайн-банка: без кода подтверждения в СМС на ваш номер практически любые операции не могут быть произведены (за исключением переводов средств между своими счетами).

За пользование интернет-банкингом не взимается комиссия, однако банком могут быть предусмотрены комиссии при выполнении определённых операций, с которыми можно ознакомиться в тарифах (как правило, размер комиссии будет указан непосредственно перед операцией). В то же время банк стимулирует активное использование сервиса сниженной стоимостью операций по сравнению с аналогичными операциями в отделении

Более дешёвые операции в онлайн – это ещё одно важное преимущество интернет-банка. Простой пример: в ИБ некоторых банков можно делать бесплатный перевод со своей карты на карту другого банка или бесплатно переводить средства на счета в любом другом кредитном учреждении

Такие возможности есть, например, в банке Тинькофф.

Тот, кто уже освоил услугу банкинга в онлайн-режиме, вряд ли пожелает вернуться к привычным очередям и суете. Интернет-банкинг – современный способ управлять собственными финансами без головной боли и беготни, но при этом не стоит забывать о правилах безопасности.

Мобильное приложение на базе Android и iOS

Эффективно управлять счетами можно при помощи мобильного приложения, адаптированного к функциональным платформам Android и iOS.

ABR DIRECT позволяет выполнять такие – же операции по счетам, как и на ПК. Мобильный доступ обеспечивает полный контроль личных средств и операции по счетам.

Часто ли Вы пользуетесь услугами банков?

Банк Россия разработал платформу для дистанционного обслуживания клиентов, которая позволяет совершать мгновенные переводы и управлять финансами в режиме онлайн через интернет. Для подключения необходимо быть действующим клиентом банка и оформить именную карту. Регистрация возможна на сайте или в офисе при личном присутствии с полным пакетом необходимых документов.

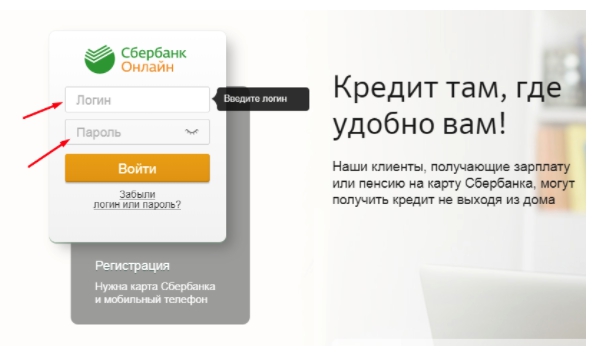

Работа “Тонкого клиента” на примере Сбербанка

Рассмотрим работу “Тонкого клиента” на примере СБ РФ.

Заходим на сайт банка и вводим логин и пароль.

Все действия необходимо подтверждать кодами, которые приходят на привязанный телефонный номер. Подтверждаем вход вводом кода из

СМС-сообщения.

В меню можно работать со счетами, платежами, кредитами, а также открывать вклады, новые счета, создавать шаблоны постоянных платежей и т.п.

Внизу страницы предлагается помощь сотрудников банка при возникновении вопросов.

Переводы можно осуществлять по реквизитам в любые банки, а также предусмотрен список шаблонных платежей типа оплаты ЖКХ, налогов, штрафов и т.п.

Тарифы в интернет-банке обычно, ниже, чем в банковском отделении, так как клиент сам является для себя операционистом.

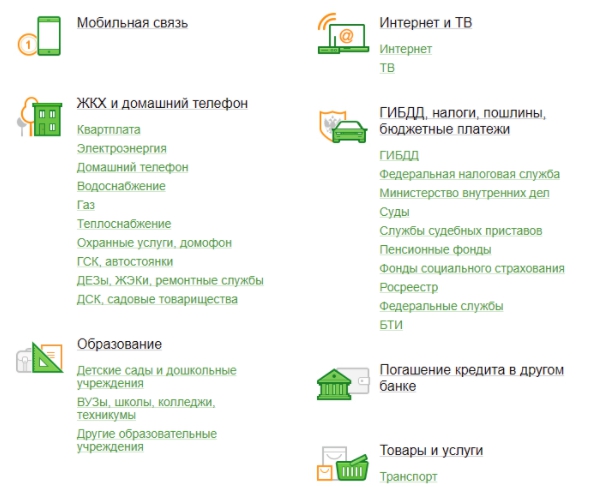

Обслуживание клиентов в системах интернет-банкинга

Классический электронный банкинг (E-банкинг) создан для значительного упрощения процесса взаимодействия финансового учреждения с многочисленными клиентами. Высококлассное дистанционное банковское обслуживание положительно сказывается на скорости осуществления различных транзакций. К тому же каждый клиент получает возможность заказывать отчеты и собирать аналитические данные по движению собственных денежных потоков.

Основные услуги онлайн-банкинга:

- Предоставление информации по разнообразным банковским продуктам (депозиты, кредиты, пластиковые карты).

- Внутренние переводы между расчётными счетами клиента в рамках коммерческого банка, в котором они открыты.

- Оплата покупок, различных сервисов и коммунальных услуг, включая автоматические платежи.

- Межбанковские финансовые операции — переводы на счета и со счетов, открытых в других банках.

- Внутренние и внешние переводы, предполагающие конвертирование валют.

- Конвертация денежных средств непосредственно на открытом банковском счете.

- Блокировка, подача заявки на повторный выпуск и разблокировка карт.

- Ограничение лимита использования денежных средств, хранящихся на расчетном счете клиента.

- Проверка баланса и получение доступа к информации относительно выполненных платежных операций.

В зависимости от используемых на этапе разработки платформы программных и технических решений онлайн-банкинг позволяет выполнять пассивные (проверка баланса и истории учетной записи) и активные (заказ на перевод, открытие срочного вклада) операции. Таким образом, электронный банкинг является ключевым элементом банковского дела для выполнения безналичных расчетов, в том числе и на международном уровне.

Пользователь онлайн-банкинга получает доступ к информированию касательно:

- Открытия, управления и закрытия текущих, карточных или кредитных счетов.

- Действующих кредитных договоров и состояния графика выплаты долга.

- Депозитов и начисления процентных платежей.

- Новых услуг и специальных предложений для постоянных клиентов.

Через систему интернет-банкинга любой клиент может заказать по выгодным расценкам различные сервисы и документы, включая электронные выписки по действующим счетам. Информирование происходит непосредственно на сайте путем всплывающих уведомлений или по SMS на указанный клиентом номер телефона.