Держатель карты и её владелец. кто это?

Содержание:

- Что такое бесконтактная карта от Сбербанка?

- Что такое дополнительный держатель карты?

- Как выбрать?

- Какие типы зачислений Банк определяет как пенсию?

- Виртуальный пластик

- Безопасно ли вводить данные карты в приложение и оплачивать телефоном

- Самые распространенные способы мошенничества с кредитными картами

- Международный рынок анонимных карт

- Как устроены бесконтактные карты

- Тарифы и условия

- Преимущества

- Держатель банковской карты – Card Holder как на карте при платеже

- Что такое бесконтактная оплата и как она работает

Что такое бесконтактная карта от Сбербанка?

Бесконтактная оплата картой Сбербанка возможна на любых терминалах. Это означает, что такая банковская карта может использоваться на автозаправках, в сетевых магазинах, объектах розничной сети и всех прочих точках, оснащенных терминалами безналичной оплаты.

Все манипуляции выполняются при помощи хорошо известного обычного оборудования.

Следует подробно разобраться, что представляет собой такая карта. Бесконтактная карта является обычной пластиковой картой, которая имеет одну дополнительную возможность. Это возможность оплачивать счета или покупки, прикасаясь стороной карты к платежному терминалу.

Таким образом, карта Сбербанка с вай фай является обычным платежным средством, которое дополнено опцией бесконтактной оплаты. О том, что пластик принадлежит именно к такой категории свидетельствует характерный значок.

Официально, он называется «волной». Как правило, таким значком обозначается телефонный вызов. Но существует и иное обозначение. Это значок Вай Фай на карте Сбербанка.

Просто обозначение значка схоже еще с обозначением вай фай.

Важно знать, что указанный значок располагается на лицевой стороне карты. Он находится ближе к раю пластика, на котором имеется металлическая вставка

Такая вставка представляет собой чип. С его помощью и проводятся все безналичные операции. Именно указанный чип позволяет оплачивать покупки одним только прикосновением карты к платежному терминалу.

Таким образом, наличие на пластике значка вай фай или «волны» означает, что данный продукт поддерживает опцию бесконтактной оплаты.

Что такое дополнительный держатель карты?

Дополнительный держатель карты – это авторизованный вторичный пользователь, добавленный к учетной записи основным держателем карты. Дополнительный держатель карты обычно может пользоваться всеми преимуществами счета дебетовой или кредитной карты без каких-либо обязательств, ответственность за которые остается за основным держателем карты.

В результате держатели карт должны быть очень осторожны при добавлении дополнительных держателей карт на любой счет. В то время как некоторые эмитенты позволяют добавлять друзей в качестве дополнительных держателей карт, другие эмитенты могут ограничивать дополнительных пользователей только ближайшими членами семьи.

Как выбрать?

Осознав необходимость покупки, пользователь рискует приобрести бесполезную вещь, которая станет обузой, или же во все порвется в короткие сроки. Что бы избежать подобных проблем, необходимо ознакомиться с основными характеристиками.

Размер. Они могут быть карманными, или настольными. Первые легко помещаются в кармане и практически не стесняют движение. Не составит труда использовать в любом месте. Настольные актуальны для предпринимателей и людей, работающих в бизнес сфере. Аксессуар не мобильный. Его размещают на столе, или другого рода рабочей поверхности. По вместимости значительно превышают карманные.

Вес. Один из немаловажных факторов, определяющих покупку. Увесистый доставит немало хлопот, его невозможно быстро достать из кармана и извлечь необходимый предмет.

Определиться с максимальной вместимостью

Для лояльных клиентов магазинов, имеющим в своем распоряжении большое количество карт, следует обратить внимание на вместительные кейсы, вмещающие до 30 единиц. Если в нем несколько отделений, категорически запрещено помещать туда больше одного предмета

Так как при этом возрастает риск потери, или повреждения. Тем, кто любит, оформлять дисконтные карты практически в каждом магазине, рекомендуется обзавестись большим хранилищем, которое сможет вместить все накопленное и хранить его в автомобиле, либо сумке.

Материал. Все зависит от предпочтений и финансовых возможностей клиента. Текстильные изделия приходят в негодность слишком быстро. Все остальные, при надлежащем уходе, способны прослужить в течение многих лет.

Комфорт. Футляр должен удобно лежать в руке. В магазинах представлен широкий ассортимент изделий различной формы и размеров. Подобрать вариант, полностью удовлетворяющий индивидуальные запросы, не составит труда.

Влагоустойчивость. Содержимое при контакте с водой может прийти в негодность

В связи с этим важно оградить их от нежелательного контакта. Лучше всего себя показывают металлические футляры

Они эффективно справляются с поставленной задачей. Единственный недостаток заключается в том, что такой контакт приведет к возникновению на поверхности ржавчины и коррозии.

Цветовая гамма. Следует подобрать в одном цвете с сумкой и кошельком. В противном случае она будет резонировать с ними и внесет в стиль разрушающий фактор.

Какие типы зачислений Банк определяет как пенсию?

К пенсионным и соц.выплатам относятся следующие типы зачислений:

- Пенсия ПФР

- Пенсия

- Пособия и другие выплаты по безработице

- Военная пенсия

- Пенсия НПФ СберБанка

- Выплата опекунам/попечителям

- Социальные выплаты

- Меры социальной поддержки

- Пособие по уходу за ребенком

- Доплата к пенсии

- Субсидии выезжающим из районов Крайнего Севера

- Выплаты пострадавшим от радиации (175-ФЗ и тп)

- Страховые выплаты военным и др по 52-ФЗ

- Вознаграждение приемному родителю

- Ежемесячное пособие по уходу за ребенком ФСС

- Иные выплаты из ФСС

- Выплаты за счет пенсионных резервов

- Социальные выплаты отдельным платежным поручением

- ЕДВ социальные

Виртуальный пластик

При необходимости в банке можно заказать сразу несколько карт. Все они могут быть привязаны к одному счету. К примеру, только одна может использоваться для оплаты покупок и выполнения различных платежей в Интернете. Такой способ оплаты достаточно популярен среди держателей. Банки идут навстречу клиентам и выпускают финансовые продукты без магнитной полосы и чипа. Такие карты имеют прямое предназначение — оплата товара в виртуальных магазинах и числятся как «виртуальные».

Они могут относиться к платежным системам Visa или MasterCard.

Некоторые банки идут дальше и предлагают клиентам самостоятельно оформить виртуальную карту через интернет-банк, в удобное время. После выпуска продукта выдаются реквизиты, которые следует записать или сохранить, для дальнейшего использования при совершении покупок через интернет.

Такой вид удобен тем, что его редко могут взломать мошенники. Для большей безопасности, целесообразно, делать срок ее действия коротким, например, пару месяцев. Это может быть невыгодно в силу затрат, требуемых на перевыпуск новой карты. Чтобы быть уверенными в целостности денежных средств на виртуальной карте, совершать платежи по ней нужно только в проверенных интренет-магазинах

Важно научиться отличать сайт-дулер от настоящего, иначе, раз введя данные карты, можно открыть доступ мошенникам к средствам

Безопасно ли вводить данные карты в приложение и оплачивать телефоном

Многих пугает тот факт, что при регистрации карты необходимо указывать все данные пластика, в том числе и секретный VIN-код, который находится на обратной стороне и состоит из трех цифр. К счастью, опасения не имеют никакой почвы. Главное, что должен запомнить каждый — скачивать приложение для бесконтактной оплаты следует только с официального магазина. На сторонних источниках могут быть вирусы, которые потом взламывают систему и считывают все данные.

Радиус действия технологии очень небольшой. Когда телефон соприкасается с терминалом, то никакая конфиденциальная информация в виде платежных реквизитов или персональных данные держателя карты не считываются.

Даже если телефон утерян, и попадет в руки к другому лицу, воспользоваться деньгами со счета будет крайне сложно. Практически все модели, имеющие возможность бесконтактной оплаты, предусматривают первичную блокировку главного экрана по отпечатку пальца, распознаванию лица, необходимости ввода цифрового или графического ключа, который подобрать без специальной техники и знаний практически невозможно.

Самые распространенные способы мошенничества с кредитными картами

1. Завладение реквизитами

Если о необходимости сохранности в секрете пин-кода владельцев карт предупреждают постоянно, то о не меньшей важности CVC кода знают не все. Кроме того, если все реквизиты карточки сообщить одновременно, это может привести к печальным последствиям

Поэтому не стоит передавать свою карту третьим лицам: официантам, продавцам, сотрудникам заправочных станций и проч. Нечистые на руку работники могут скопировать данные и в последующем изготовить дубликат карточки. Злоумышленники могут запечатлеть данные с помощью фотокамеры телефона, камеры видеонаблюдения (при покадровом просмотре можно прочесть всю информацию на карточке) и собственной памяти (данные просто запоминаются).

Если работник, которому вы передали карточку, фотографирует ее на мобильник, делая вид, что набирает номер, или объясняя свои действия необходимостью сканирования, владельцу нужно незамедлительно потребовать возврата пластика и прервать операцию. Мошенник мог завладеть реквизитами полностью, поэтому в идеале нужно заблокировать кредитку и обратиться в банк-эмитент с просьбой о ее перевыпуске.

2. «Оплата не прошла, повторите попытку»

Честный кассир выдаст в подтверждение своих слов чек как свидетельство о неполучении оплаты, ведь иногда действительно могут случаться сбои.

Но бывает и так, что оператор просит повторить оплату, несмотря на то, что деньги уже переведены. Это мошенничество, доказать которое невозможно. Покупатель послушно проводит транзакцию повторно, не требуя подтверждения. В результате происходит двойная оплата одной и той же покупки. Чаще всего это можно обнаружить немедленно, если подключена услуга СМС-оповещений. Но, и это удивительный факт, даже получив эсэмэску от банка о проведении обеих операций, граждане не сразу понимают, что стали объектом схемы мошенничества. Они считают, что из-за сбоя в системе уведомление пришло дважды, сумма-то одинаковая.

Между тем, первое сообщение о списании может стать доказательством успешности перевода средств: покупатель предъявляет кассиру СМС на экране телефона, тем самым обосновывая свой отказ от повторной операции.

Если же повторная транзакция проведена, ее можно опротестовать и даже вернуть средства, но привлечь нечестного кассира к ответу за мошенничество вряд ли получится. Он принесет извинения за допущенную ошибку (сложно доказать, что в его действиях был злой умысел), либо явное мошенничество будет списано на сбой в платежной системе.

Получив два сообщения об уплате одинаковой суммы, нужно уточнить по телефону горячей линии банка, действительно ли средства были списаны дважды. Если факт подтвердится, вероятнее всего, потребуется писать заявление в банк.

3. Бесконтактная оплата

Технология бесконтактной оплаты подразумевает взаимодействие карточки со специальным POS-терминалом посредством радиоканала (для этого в карту встраивается чип и антенна). И это тоже стало полем для мошенничества.

Чтобы ускорить и упростить процесс оплаты, многие платежные системы используют свои «бесконтактные» технологии: у Visa это PayWave, у MasterCard технология PayPass, система «МИР» разработала «МИР-бесконтакт». Суть в том, что при платеже на сумму менее 1 тыс.руб. не требуется вводить пин-код, достаточно просто приложить пластик к экрану считывающего устройства, которое специальным сигналом оповестит об успешном проведении операции. Сегодня бесконтактные платежи становятся обыденностью, специальными терминалами оснащаются магазины, кафе, торговые автоматы, заправочные станции, платные автодороги и др.

Мошенничество с бесконтактными карточками в России стало популярным вскоре после прихода технологии в 2008 году. Что делают злоумышленники? Они просто прислоняют считыватель информации к карманам, сумкам, что в переполненном автобусе, в топе на рынке или очереди в супермаркете никакой сложности не представляет. От 5 до 20 см требуется устройству, чтобы произвести перевод денег с карточек ничего не подозревающих граждан на специально созданные счета, отследить владельцев которых практически невозможно. Данные методы мошенничества делают достоянием преступников и информацию кредиток, что позволяет в дальнейшем клонировать карточку и пользоваться ею в своих целях.

Бесконтактная система оплаты предполагает введение PIN-кода при сумме покупки, превышающей тысячу рублей. Подписи на чеке будет недостаточно. Кроме того, чтобы обезопасить себя от мошенничества или хотя бы минимизировать риски, стоит лимитировать расходы (сумма выбирается индивидуально) и ввести ограничения на количество операций.

Международный рынок анонимных карт

Последние изменения в сфере российского законодательства напрямую затронули международный рынок анонимных карт — в Госдуму внесен запрет о возможности снятия наличных с таких карт. Мера, направленная на борьбу с незаконной обналичкой денежных средств и противодействие преступной деятельности, по сути, лишит нас удобного инструмента мгновенной оплаты. С другой стороны, операции по анонимным картам строго лимитированы и для преступных структур суммы в 1000-2500 долларов или евро, которые можно перевести в течение 2-3 лет срока службы карты существенной роли не сыграют.

Множественные предложения с интернет-страниц также предлагают за определенную сумму обзавестись анонимной картой. По сути, такие предложения являются ничем иным, как мошеннической схемой: карта оформлена на подставное лицо, либо от оффшорной компании выпущены неименные карты, которые вам и предлагают купить. В первом случае хозяин счета всегда может заблокировать карту, сняв с нее все средства, во втором — такие карты будут иметь небольшой лимит.

Подводя черту, хочется сказать, что по сути, полной анонимности добиться не удастся, если Вы хотите оперировать большим количеством денежных средств. Поэтому, если целью стоят небольшие анонимные траты — вполне возможно воспользоваться ЭПС или электронными кошельками. Если же просто хочется владеть картой, на которой нет Вашего имени — то подойдет любая моментальная дебетовая карта любого российского банка.

Профессиональный инвестор с опытом работы 5 лет с разными финансовыми инструментами, ведет свой блог и консультирует вкладчиков. Собственные эффективные методики и информационное сопровождение инвестиций.

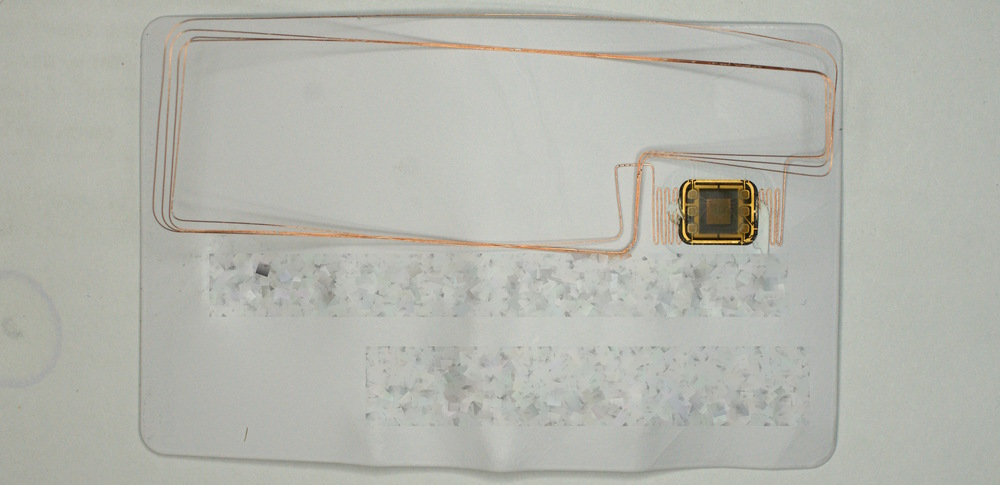

Как устроены бесконтактные карты

Карты EMV (стандарт был разработан Europay, MasterCard и VISA) можно приложить к терминалу для оплаты. В пластик таких карт встроены электронные компоненты:

чип для хранения и обработки данных – микрокомпьютер с загруженной в память Java-платформой JavaCard и апплетами-приложениями

контактный чип для взаимодействия с терминалами

конденсатор и катушка индуктивности – колебательный контур, который накапливает энергию для первичного импульса. Катушка работает и как антенна для приема и передачи сигнала

Карта обменивается данными с терминалом по протоколу ISO/IEC 14443 на частоте 13,56 МГц. Процесс похож на работу с RFID-метками.

Когда вы совершаете покупку, кассир создает предварительный чек и сообщает вам сумму для оплаты. Вы прикладываете карту к терминалу. Можно не касаться – достаточно расстояния до 10-15 см.

Колебательный контур попадает в переменное магнитное поле, образуется переменный ток. Катушка индуктивности запасает энергию в своем магнитном поле, конденсатор заряжается от неё, основной чип получает питание.

Карта и терминал аутентифицируют друг друга, проверяя подлинность криптограмм. Терминал должен убедиться, что карта подлинная, а карта – что всё в порядке с терминалом. Сигнал от считывателя в терминале передается за счет модуляции сигнала. Чип карты распознает такие изменения.

На карте можно подключить нагрузочное сопротивление и или изменить емкость конденсатора, чтобы повысить силу тока в контуре карты и, соответственно, передать данные с неё.

Если карта и терминал узнали друг друга, основной чип карты запускает платежное приложение. Оно генерирует ключ для оплаты, и на терминал отправляется сигнал с зашифрованными данными карты, в том числе CVV-код.

Кассовая программа получает информацию от терминала и связывается с банком. Если банк подтверждает подлинность данных и видит достаточный остаток на вашем счету, он разрешает транзакцию. Если она больше допустимого значения, запрашивается подтверждение платежа (PIN-код).

Транзакция проходит через банк-эквайер (который обслуживает терминал) в платежную систему и до банка-эмитента (который выпустил карту). Деньги списываются с вашего счета. Терминал выдает чек об успешной оплате.

Также можно установить приложение, которое позволит платить по NFC со смартфона на смартфон. Такая функция есть и в некоторых приложениях крупных банков.

Карты с чипом гораздо сложнее подделать, чем карты с магнитной полосой. Они долговечнее и принимаются практически во всех терминалах и банкоматах за границей.

На одной карте с чипом может работать несколько апплетов. В результате вы, к примеру, можете использовать её непосредственно как банковскую карту и как проездной билет.

Тарифы и условия

Поскольку такой вид пластиков не имеет физической формы, они существенно отличаются от других дебетовых карт. Отличия особенно заметны в возможностях продукта и тарифах:

- бесплатное обслуживание;

- не предусмотрена выдача дополнительных карточек к основной;

- перевыпуск – не осуществляется;

- пополнение баланса и снятие наличных — только через операционные кассы банка держателем пластика;

- пополнение без комиссии;

- снять деньги через банкоматы Сбербанка, кассы и банкоматы иных финансовых учреждений невозможно;

- суточный лимит на обналичивание – 50 тыс. руб., в месяц – 100 тыс. руб.;

- операция по обналичиванию через кассу своего территориального банка, где был открыт счет, происходит без комиссионного сбора (в пределах суточного лимита);

- при превышении лимита необходимо оплатить 0,5% от суммы (в своем территориальном банке) и 0,75% — в кассах чужого ТБ;

- нет ограничений при проведении платежных операций при покупке товаров и услуг.

Основная целевая аудитория продукта — подростки и люди молодого возраста, т.к. все они обладают смартфонами

В отличие от других пластиков по цифровой карте не предусмотрен целый ряд услуг:

- невозможно взять мини-выписку в банкомате по последним 10 операциям в виде чека и узнать остаток по счету;

- такая же процедура не предусмотрена через банкоматы и терминалы других финансовых учреждений.

Получить отчет о состоянии своего счета можно только в кассах своего регионального банка или по электронной почте. Информация предоставляется бесплатно.

Держатели пластика в цифровом виде могут подключить Мобильный банк. Услуги по Полному пакету не оплачиваются первые 2 месяца, в последующие оплата будет составлять 60 руб. в месяц.

При активации пакета Экономный плата не взимается. По нему нет SMS –информирования.

Полный перечень тарифов и условий пользования продуктом можно найти в документе ниже.

Подключение Мобильного банка позволяет клиентам осуществлять следующие действия:

- контролировать свои счета;

- совершать денежные переводы по мобильному телефону;

- получать сведения о проведенных транзакциях;

- оплачивать при помощи SMS или коротких команд счет оператора сотовой связи.

Вам может быть интересно:

Какие бывают карты Сбербанка

Помимо перечисленных возможностей у карточного продукта есть дополнительные:

- предоставление скидок от платежной системы Visa;

- предоставление обслуживания через Контактный центр в режиме 24/7;

- его можно привязывать к электронным кошелькам.

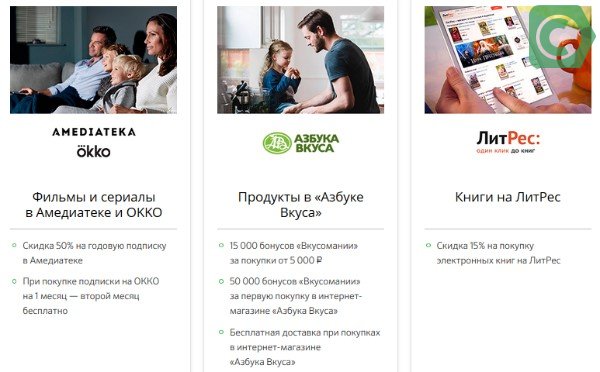

В поддержку своего карточного продукта платежная система привлекает клиентов различными акциями и скидками. Привилегии Visa периодически меняются. Об этом можно узнать на сайте финучреждения. Сегодня предложения следующие:

- половина стоимости годовой подписки на видео сервисе Амедиатека;

- при месячной подписке на просмотр фильмов в Okko второй месяц в подарок;

- 15% скидка при покупке книг на ЛитРес;

- повышенное начисление бонусов по клубной программе «Вкусомания».

Примеры приятных бонусов в виде скидок, которые получают владельцы карт Виза

Преимущества

Как и другие платёжные устройства, дополнительная банковская карта к основной имеет свои положительные и отрицательные характеристики.

Преимуществами дополнительной сбербанковской карточки для владельца основной являются:

- Возможность установить лимит на снятие наличных средств и осуществление платёжных операций.

- Контроль за проведением расчётов посредством SMS-уведомлений мобильного банка или интернет-банкинга.

- Меньшая комиссия за обслуживание.

- Право блокировки без уведомления держателя.

- Продолжение работы при краже основной карты (номер и секретные коды разные).

Недостатки в использовании дополнительной карты Сбербанка заключаются в следующем:

- Подключение опций и сервисов осуществляется исключительно в офисах компании.

- Невозможность использования системы «Сбербанк Онлайн» дополнительным держателем.

- Ограничение прав и возможностей держателя дополнительной карточки, так как ею дистанционно управляет владелец основного экземпляра.

Держатель банковской карты – Card Holder как на карте при платеже

С развитием интернет-торговли у каждого жителя нашей планеты появляется доступный способ совершения платежей в магазинах по всему миру. Наличный расчет в таком случае не может быть удобным средством совершения платежа, поэтому главное место заняли банковские карты. Единственной преградой на пути к такому шопингу может стать сложность понимания того, как правильно вводить данные. Особенно если владельцы магазина используют профессиональные термины вроде «Введите Card Holder как на карте». Как раз о термине «кардхолдер» мы и поговорим в этой статье.

Совершение покупки

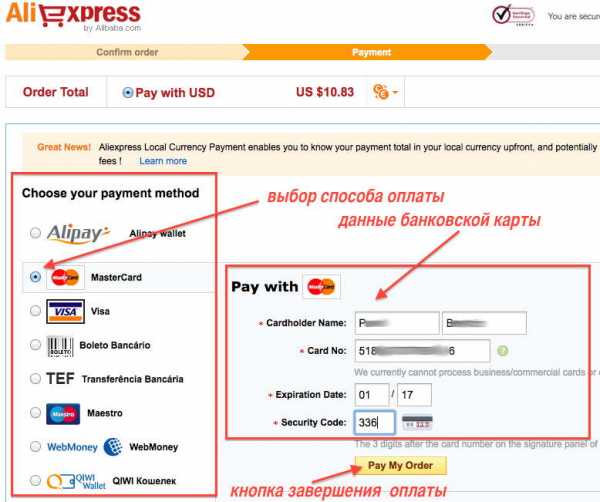

Обратите внимание на следующий скриншот, на котором представлена стандартная форма покупки на сайте Aliexpress:

Для совершения покупки по карте здесь необходимо ввести:

- Cardholder Name – об этом мы поговорим ниже

- Card No – номер карты

- Expiration Date – дата истечения карты, месяц и год

- Security Code – код безопасности карты, CVV2/CVC2/CID

В зависимости от магазина поля могут меняться, и поле «Cardholder name» может быть заменено на что-то вроде этого:

- Card Holder как на карте

- Имя кардхолдера

- Держатель банковской карты

- Имя держателя карты

- Имя владельца карты

Смышленый читатель уже понял, что означает этот странный термин. Для прочих – это ваше имя, выгравированное на банковской карте. Для успешного заполнения формы достаточно ввести его ровно так, как оно есть на карте – в том же порядке и латинскими буквами:

Фамилия и имя на банковской карте расположены здесь

Технические моменты

Держателем карты признается лицо, которому и была выдана в пользование банковская карта. Держателем карты может быть и юридическое лицо. Некоторые держателем считают владельца счета, но на самом деле владелец счета может выпустить карту, например, для своей жены или детей, таким образом, оставаясь владельцем счета, держатели карт будут другими.

Интересным в этом вопросе будет и то, что карты по принципу держателя можно разделить на:

- Именные

- Неименные, или анонимные

- Виртуальные

В первом случае все остается, как и было.

Неименные же карты не содержат имени держателя. Т.к. такой карточкой может пользоваться любой человек, то и при проведении интернет платежей в поле держателя карты можно просто ввести свое имя и фамилию.

В случае с виртуальными картами ситуация подобна неименным – здесь данные находятся только в цифровом виде, а в поле держателя снова можно ввести любое значение, и платеж свободно пройдет.

А теперь еще один очень интересный момент: для снятия денег с карты в банке достаточно иметь ее номер и дату истечения. Дополнительные проверки могут содержать сверку CVV2 и CVC2 кодов безопасности, а также 3D Secure пароля.

Поле «Card Holder» не может быть проверено при совершении платежа

Расшифруем – даже на именной карте в поле кардхолдера можно ввести любое имя и даже не имя, и платеж будет совершен успешно. Банк не сверяет эти данные. Магазин может только сопоставить эти данные в ручном режиме с конечным получателем товара при наличии адреса отправки, и то это не воспрепятствует проведению платежа. Эта известная уязвимость существует и за пределами России, где роль проверки безопасности совершения платежей в интернете играют специальные антифрод компании. Лишь особо крупные из них в единичных странах могут сопоставить имя владельца другим вводим параметрам. В России до такого еще далеко.

Поэтому в поле владельца карты (Card Holder Name) при совершении покупки спокойно вводите свое имя и фамилию в любом удобном виде, но желательно латинскими буквами. Этого хватит для совершения платежа. А на этом мы заканчиваем, всем удачных покупок в интернете!

Видеопример покупки на все том же Aliexpress:

https://youtube.com/watch?v=2Kbghh3VrqU

Что такое бесконтактная оплата и как она работает

Функция оплаты телефоном только начинает набирать популярность. Банки постепенно готовили людей к тому, что это будет возможно. Сначала были разработаны пластики со специальным чипом: его просто подносили к терминалу и вся информация считывалась без лишних движений.

Прогресс не стоит на месте и сейчас, когда большая часть населения уже и представить не может жизнь без смартфона, появляются новые технологии. Возможность оплачивать, просто поднеся телефон к терминалу, стала доступна благодаря чипу NFC, встроенному в смартфон. В последние несколько лет производители стараются устанавливать чип почти в каждую модель гаджета. Компания Apple даже устанавливает его в смарт-часы, что дает возможность оплачивать не только телефоном, но и часами.