Что такое рефинансирование кредита и как рефинансировать кредит других банков + лучшие предложения 2019

Содержание:

- Основные условия для получения рефинансирования

- Преимущества и недостатки рефинансирования кредитов

- Когда выгодно рефинансирование кредита?

- Требования и документы

- Как происходит рефинансирование кредита?

- Порядок рефинансирования

- Как происходит процесс рефинансирования

- Основания для рефинансирования

- Какие потребуются документы?

- Можно ли рефинансировать рефинансированный кредит

- Условия рефинансирования в Российских банках

- Плюсы и минусы рефинансирования

- Как рефинансировать кредит под меньший процент — основных этапов перекредитования

- Что значит рефинансирование кредита

- Требования к клиенту

- Плюсы и минусы

- Какие условия к заемщику предъявляют банки

- Как происходит процесс рефинансирования

Основные условия для получения рефинансирования

У каждой банковской организации свои условия для вступления в программу. Из наиболее популярных требований могу отметить:

- заёмщик более полугода исправно выполнял кредитные обязательства;

- наличие хорошей кредитной истории: нет просрочек, неоплаченных платежей;

- у клиента оформлено не более трёх (иногда пяти) потребительских займов.

Если потенциальный заёмщик соответствует всем условиям, а также подходит по другим требованиям, он может получить необходимую сумму для передачи их стороннему банку в рамках программы рефинансирования.

Полученными деньгами можно оплатить не только потребительские кредиты, но также долг по кредитной карте, автокредиту или ипотеке. Целевая сторона нового займа подтверждается соответствующими документами, выписками от банка-кредитора.

Преимущества и недостатки рефинансирования кредитов

К достоинствам услуги рефинансирования можно отнести такие факторы:

- Уменьшение процентной ставки. Причиной является улучшение финансового состояния заемщика, а также более выгодные предложения другого банка;

- Снижение размера ежемесячных взносов. При этом срок действия кредитного договора увеличивается примерно на 1-2 года;

- Объединение долгов перед разными банковскими компаниями в один. Исключает возможность запутаться в последовательности платежей и «приобрести» просрочку;

- Снятие обременения с залогового имущества, если была оформлена ипотека. Заключается обычный кредитный договор, залог переходит в собственность должника;

- Изменение валюты погашения займа. Актуальность подобных действий возросла по причине экономических изменений страны.

Для объективности принятия решения необходимо учесть недостатки перекредитования. В их число входят:

- Дополнительные затраты. Следует учесть все расходы без исключения (комиссионные сборы, стоимость документации, справок, требуемых для подключения услуги);

- Получение разрешения переоформить договор у кредитора. Иногда банки неохотно «отпускают» своих клиентов;

- Максимальное число объединяемых кредитов может достигать 5 шт.;

- Рефинансирование небольших сумм задолженностей невыгодно. Польза заметна только при большой сумме кредита, полученного на долгий период.

Для большинства клиентов есть смысл оформить услугу, но бывают ситуации, когда это не выгодно.

Когда выгодно рефинансирование кредита?

Для того чтобы подобрать самое выгодное рефинансирование кредита, важно понимать условия, при которых эта выгода будет существенной. Такая ситуация может возникнуть при:

- Снижении процентной ставки в другом банке. Для крупных сумм, таких как ипотека, выгода в 0,5% в течение долгого времени будет уже существенной. Для более мелких ссуд нужно рассматривать снижение процента на 2 и более пунктов. Особенно выгодно рефинансирование микрозаймов в банках, так как процентные ставки у микрофинансовых организаций существенно выше.

- Изменении состава созаемщиков. При покупке дома или квартиры в ипотеку в договоре был указан созаемщик, на которого не оформлялось право собственности. Если при определенных обстоятельствах его необходимо вывести из документов, то поможет рефинансирование.

- Необходимости продажи жилья, на котором лежит ипотечное обременение от банка.

Требования и документы

Требования к заемщику и пакет документов мало чем отличаются от получения простого потребительского кредита. В разных организациях они могут отличаться. Посмотрим на первые 5 банков по рейтингу финансового портала Банки.ру.

| Требования к заемщику | Документы |

| Сбербанк России | |

|

|

| Банк ВТБ | |

|

|

| Газпромбанк | |

|

|

| Россельхозбанк | |

|

|

| Альфа-Банк | |

|

|

Отличие от потребительского кредитования состоит в том, что банку необходима информация о ваших прежних кредитах. Существуют еще особые требования к погашению задолженности по старым займам. Но мы их рассмотрим чуть позже, когда более подробно разберем программы рефинансирования ТОП-5 банков.

Как происходит рефинансирование кредита?

Перед тем, как сделать рефинансирование кредита, человек должен ознакомиться с особенностями процедуры. Выполнение манипуляции не отличается сложностью. Она проводится в соответствии со следующей схемой:

- Если заявка одобрена, происходит подписание нового кредитного договора.

- Переоформляются документы по займу. Если первоначальная ссуда выдавалась под залог недвижимости, право на получение имущества в случае невыполнения закрепленных в договоре обязательств переходит к новому банку.

- Оформляются бумаги для перечисления денежных средств. В их качестве может выступать стандартное платежное поручение или заявление на перечисление капитала. Если выполняется рефинансирование сразу нескольких займов, перевод средств по ним осуществляется отдельно.

- Когда средства переведены, рефинансирование завершается. Клиент прекращает взаимодействие с первоначальным кредитором и начинает расчет по новым обязательствам.

Порядок рефинансирования

При всех различиях процессы перекредитования в разных финучреждениях принципиально схожи:

- Кредитополучатель обращается в «свой» или любой сторонний банк, сравнивает условия рефинансирования и выбирает наиболее подходящие.

- Собирает пакет документов, в который обязательно входят:

- копия паспорта или иного документа, подходящего для удостоверения личности;

- оригинал и копия текущего договора кредитования, включая график внесения платежей;

- справка о доходах по форме 2-НДФЛ или работодателя;

- заверенная в отделе кадров выписка из трудовой книжки или копия трудового договора;

- если гражданин не трудоустроен — справка о получении пенсии или социального пособия;

- документы, подтверждающие наступление обстоятельств, мешающих погашению задолженности в прежнем режиме: копия приказа об увольнении, переводе на другую должность или сокращении, свидетельство о рождении ребёнка, справка из БМСЭ о временной или постоянной нетрудоспособности, свидетельство о смерти созаёмщика и так далее;

- справка об отсутствии просрочек по текущему кредиту;

- в идеале — выписка из бюро кредитных историй;

- прочие бумаги по требованию нового кредитора.

- Обращается в офис банка, пишет заявление на рефинансирование и ожидает решения. Обычно они принимается в течение пяти рабочих дней; крупные банки работают чуть медленнее, чем мелкие.

- Если заявка одобрена, подписывает новый договор, погашает прежнюю задолженность с выплатой всех комиссий и штрафов, получает справку от «исходного» кредитора и приступает к исполнению новых взятых на себя обязательств.

Как происходит процесс рефинансирования

Рефинансирование кредита предназначено, чтобы снизить финансовую нагрузку на бюджет семьи. Имея большой займ под высокий процент, есть возможность его закрыть, получив новый в другом банке на лучших условиях. Рефинансирование является целевым кредитом, то есть предназначен он для погашения действующего.

Зачастую банки сами перечисляют деньги на счет другой финансовой организации, в которой заемщик погашает ссуду. Иногда банк может выдать деньги наличными. В таком случае клиент может выплатить старый займ и потратить оставшуюся полученную сумму на личные нужды.

Прежде чем обращаться за услугой перекредитования, специалисты советуют посчитать, будет ли выгодно брать новый займ. Многие банки не оказывают такую услугу на небольшие суммы, например, до 100 тысяч. Стоит просчитать возможные дополнительные издержки: наличие штрафных санкций при погашении старого долга, траты на страхование при заключении нового. Нужно высчитать разницу между процентной ставкой по старому займу и новому. Не советуют прибегать к перекредитованию, если разница меньше 2%.

Выгодно реструктуризировать долг, если есть несколько займов. Удобнее их погасить, выплачивая долг в один банк. Процедуру заказа реструктуризации можно свести к нескольким шагам:

- Изучите условия старого договора. Посмотрите, есть ли штрафные санкции за досрочное погашение. Просчитайте, какую сумму еще должны внести.

- Изучите предложения банков, где предлагают самые выгодные условия.

- Обратитесь в новый банк для просчета условий нового кредита: ежемесячный платеж, страхование, дополнительные услуги.

- Сравните, как изменятся ежемесячные платежи и сумма переплаты по двум займам.

- Если новые условия устраивают, подайте заявление и пакет документов в новый банк.

Основания для рефинансирования

Наиболее распространёнными причинами для перекредитования являются:

- Временная или постоянная утрата трудоспособности. У человека, потерявшего стабильный источник дохода, на который при заключении договора ориентировался банк, неизбежно снизится уровень жизни, а с ним — возможность совершать платежи по графику. Понимая это, банк предлагает рефинансирование на более долгий срок — но вырастет и переплата по кредиту, особенно если процентная ставка осталась на том же уровне или была увеличена.

- Увольнение, сокращение или перевод на другую, менее оплачиваемую должность. В каждом из этих случаев платёжеспособность клиента естественным образом падает — а значит, рассчитывать на погашение задолженности в прежнем темпе не приходится. Банк готов пойти навстречу кредитополучателю — но только в случае, если тот не уволился по собственному желанию и потерял работу не по своей вине.

- Наличие залоговой собственности. Получая ипотеку, граждане часто предоставляют в качестве залога находящееся в их распоряжении недвижимое имущество. Со временем может возникнуть необходимость в его высвобождении из-под ограничения — и рефинансирование станет оптимальным способом решения проблемы. Получив требуемую сумму, клиент закрывает ипотеку и может пользоваться залогом как угодно — не забывая при этом исправно вносить платежи по новому кредиту.

- Наличие нескольких кредитов. Иногда клиенту просто удобно объединить прежде взятые на себя обязательства в одно, на единых условиях и с единым сроком погашения задолженности. Банк, скорее всего, согласится на просьбу заёмщика, особенно если его кредитная история не вызывает нареканий: сведение нескольких расчётов к одному выгодно обеим сторонам сделки.

- Необходимость в конвертации валюты. Если исходный кредит был взят в долларах или евро, колебания курса не могли не сказаться на платёжеспособности получателя. Существенно снизить финансовую нагрузку — и в этом случае безо всяких подвохов — поможет преобразование задолженности в рублёвую.

- Возможность снизить процентную ставку. Чем дольше срок погашения кредита, тем больше набегает процентов — в особенности это касается ипотеки. В этом случае снижение ставки даже на 1–2% принесёт весомую выгоду, и клиент, найдя кредитора, предлагающего более выгодные условия, может смело подавать заявление на рефинансирование.

Часто при проведении операции банк выдаёт заёмщику 50–200 «лишних» тысяч рублей, которые можно направить на текущие потребности — это выгоднее, чем оформлять отдельный кредит и тем более обращаться в микрофинансовую компанию.

Какие потребуются документы?

Решив воспользоваться услугой, клиент должен составить заявку и подготовить документы для рефинансирования кредита. В состав пакета бумаг в обязательном порядке должен входить оригинал кредитного договора, заключенного с первоначальным кредитором, и график платежей. Для оформления рефинансирования потребуется и справка от банка, выдавшего займ. В ней должна присутствовать следующая информация:

- реквизиты, позволяющие перечислить деньги кредитору, если просьба о рефинансировании будет одобрена;

- сведения о наличии просрочек;

- размер просрочек и их продолжительность, если клиент не сумел на протяжении всего периода сотрудничества возвращать деньги своевременно;

- полная сумма, которую необходимо внести для расчета с предыдущим кредитором.

Справка действует всего 3 дня. По этой причине ее нужно брать непосредственно перед визитом в новый банк.

Еще одной обязательной бумагой является согласие кредитора на рефинансирование. Документ нужно предоставить минимум за 7 дней до предполагаемой даты погашения займа.

Когда бумаги получены, новый кредитор проводит их комплексную проверку и выносит решение по заявке. Получить отказ можно в том случае, если человек допускал просрочки по займу. Ухудшение материального положения тоже может стать причиной для отказа в рефинансировании. Решение принимается в индивидуальном порядке.

Можно ли рефинансировать рефинансированный кредит

Да, рефинансирование ранее рефинансированного кредита – популярная практика. Зачастую речь идет об ипотечных кредитах и других займах на длительные сроки.

С течением времени экономические условия в стране, а также условия по кредитам изменяются, поэтому один ипотечный кредит можно рефинансировать несколько раз. Это же касается автокредитов и любых других займов. Юридически запретов здесь нет. Более того, рефинансированный кредит считается обычным кредитом, так что сложностей и препятствий быть в принципе не может.

Предположим, в 2010 году вы взяли ипотеку под 15% годовых, а в 2019 переоформили в другом банке под 12%. Если в 2022 году ставки по ипотеке в РФ приблизятся к европейским, вы сможете ее еще раз рефинансировать – под 3% годовых.

Стоит иметь в виду, что взаимодействие с финансовыми организациями всегда влияет на кредитную историю заемщика, поэтому если были допущены задержки платежей, то в новом кредите банк может отказать: плохая кредитная история – это практически гарантия отказа в услуге перекредитования.

Условия рефинансирования в Российских банках

Несмотря на возникающие трудности, рефинансирование – очень популярный банковский продукт в нашей стране. Условия этой процедуры в разных банках зависят от их статуса, потенциальных возможностей и числа обслуживаемых клиентов.

Рассмотрим условия, которые предоставляют одни из наиболее крупных и востребованных банков Российской Федерации.

|

Название банка |

Величина процентной ставки, % |

Число рефинансируемых кредитов |

Диапазон суммы потребительского кредита, руб. |

|

Сбербанк РФ |

13,9-14,9 |

Не более 5, включая и собственные. Основное требование: собственные кредиты рефинансируются при условии одновременного рефинансирования сторонних |

30000-3000000 |

|

ВТБ 24 |

13,5-17 |

Не более 6, кроме кредитов собственного банка |

Не больше 3000000 |

|

Газпромбанк |

12,25 -15,9 |

Только кредиты сторонних финансовых учреждений |

Не больше 3500000 |

|

Райффайзенбанк |

11,99-19,99 |

Не более 5, только кредиты сторонних банковских организаций |

Не больше 2000000 |

Как видим, банки предлагают самые разные условия, выбирайте для себя наиболее оптимальное предложение, которое в итоге принесет положительный эффект.

Рефинансирование, как и реструктуризация – это исключительное право банковских учреждений, а не их обязанность. Согласно законодательству нашей страны, банки могут согласиться, а могут и отказать в предоставлении подобных услуг или в изменении любых условий кредитного договора без каких-либо объяснений или указания причин отказа.

Как посчитать выгоду от рефинансирования? Рассмотрим пример.

Вы взяли кредит А на 500000 рублей под 23% годовых на пять лет. Платежи по кредиту осуществлялись один год, потом остаток по основному долгу кредита был рефинансирован на основе составления кредитного договора Б.

|

Кредит А |

Кредит Б |

|

|

Размер займа, руб. |

500000 |

440000 |

|

Процентная ставка, % |

23 |

15 |

|

Срок, лет |

5 |

4 |

|

Сумма переплаты, руб. |

346000 |

147000 |

|

Совокупная стоимость, руб. |

846000 |

587000 |

|

Фактическая выплата денежной суммы по кредиту А, руб. |

169000 (вместе с основным долгом, равным 60000) |

|

|

Итоговая реальная цена займа, руб. |

846000 |

756000 |

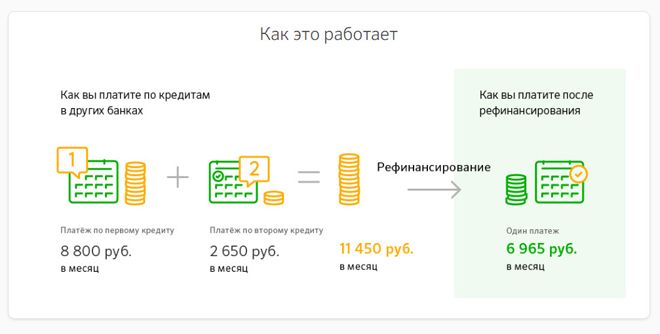

Если бы мы выплачивали кредит А в течение пяти лет, то наши затраты равнялись бы 846000 руб. Только за первый год мы переплатили 115000 руб. в виде выплат по процентам. Прибегнув к перекредитованию, за следующие четыре года потратим 587000 руб. То есть в сумме с уже выплаченными по займу А 169000 руб. в результате приходим к выводу, что выгода составляет 90000 руб. По причине более низкой процентной ставки по кредиту Б ежемесячный платеж с 14100 руб. сократится до 12200 руб.

Простыми словами, рефинансирование – это альтернативная возможность заемщика погасить ранее оформленные кредиты, получив выгоду в виде облегчения кредитной нагрузки, снижения величины процентной ставки по новому займу и упрощения расчетов по кредитным договорам.

Человек, который попал в затруднительную ситуацию, связанную с нехваткой финансовых средств для погашения долга по кредитным обязательствам, находит выход в возможности ослабления финансового бремени, взяв заем в другом банке, условия которого более выгодные, и может зажить новой жизнью, не обремененной мыслями о том, где взять деньги.

Плюсы и минусы рефинансирования

Для того чтобы решить, стоит ли делать рефинансирование кредита, нужно внимательно изучить все преимущества и недостатки этой операции. К достоинствам перекредитования можно отнести:

- Снижение ежемесячного платежа за счет пониженной ставки или изменения сроков выплаты. При снижении доходов и увеличении расходов такая операция может существенно облегчить жизнь.

- Выгоды от уменьшения переплаты процентов, опять за счет снижения ставки или уменьшения срока выплат при стабильных доходах.

- Объединение разных займов от нескольких банков в один. Удобнее один раз в месяц проводить один платеж, чем стараться не упустить даты и суммы нескольких.

Ипотечные брокеры и финансовые консультанты объясняя, что такое рефинансирование своим клиентам, обязательно упоминают и о некоторых недостатках:

- Новые займы на небольшие суммы с минимальным изменением процентной ставки практически не имеют выгоды.

- В некоторых ситуациях затраты, которые несет заемщик на сбор нужных документов, превышают ту выгоду, которую могло бы обеспечить изменения процента.

- В одну можно объединить не более 5-7 ссуд других банков. Если долгов больше – то одной операцией перекредитования не обойтись.

Как рефинансировать кредит под меньший процент — основных этапов перекредитования

Итак, если принято решение провести рефинансирование имеющегося кредита, то важно сделать это быстро, чётко и с большей выгодой. Для этого специалисты рекомендуют воспользоваться инструкцией с подробным описанием каждого этапа процедуры

Этап 1. Общение с действующим кредитором

С одной стороны, законодательство не обязует заёмщика уведомлять кредитора о намерении произвести рефинансирование. Однако профессионалы рекомендуют сделать это в любом случае.

Банки обычно не желают отпускать добросовестных заёмщиков. Чтобы удержать их при намерении перекредитоваться в другом банке, они могут предложить изменить условия обслуживания. При этом заёмщик не только будет платить кредит на более выгодных условиях, но и проведёт процедуру гораздо проще и быстрее.

Этап 2. Выбор банка

Если всё-таки банк, в котором оформлен действующий кредит, на встречу не идёт, придётся проводить рефинансирование в другой кредитной организации. Специалисты рекомендуют подойти к выбору максимально ответственно.

В первую очередь придётся сравнить предложения нескольких приглянувшихся банков. Следует изучить информацию на их сайтах, отзывы в интернете на специализированных сайтах и форумах. Если времени и желания на самостоятельный подбор кредитора нет, на помощь придут специализированные сервисы сравнения, а также рейтинги, регулярно составляемые специалистами.

Когда банк для рефинансирования будет выбран, важно внимательно изучить всю документацию относительно перекредитования, размещённую на его сайте, в том числе:

- тарифы;

- наличие ограничивающих условий;

- список необходимых документов.

Если останутся какие-либо вопросы, следует обязательно получить ответы на них, обратившись к сотрудникам банка по телефону колл-центра или через онлайн-чат. Только когда все особенности процедуры будут понятны, можно приступить к оформлению рефинансирования.

Этап 3. Оформление и подача заявки на рефинансирование кредита

Чтобы подать заявку на рефинансирование, помимо заявления требуется предоставить в банк пакет документов. Каждый кредитор самостоятельно разрабатывает данный перечень, но можно выделить ряд документов, которые требуются почти всегда.

Какие документы нужны для рефинансирования кредита

К основным документам для рефинансирования кредита можно отнести:

- паспорт гражданина РФ;

- справка о заработной плате (2-НДФЛ или по форме банка);

- копия трудовой книжки, заверенная работодателем;

- документы о действующем займе – договор и график внесения ежемесячных платежей;

- справка об остатке задолженности;

- реквизиты для перечисления средств в оплату действующего кредита.

В некоторых случаях дополнительно могут понадобиться и другие документы, например, квитанции об оплате действующего займа.

Этап 4. Рассмотрение заявки

После того как заявка и пакет документов будут поданы, банк осуществляет их рассмотрение. Так как рефинансирование, по сути, является оформлением нового кредита, срок для рассмотрения в большинстве случаев не отличается от установленного для других видов займов.

В среднем рассмотрение заявок занимает — дней. Но с учётом снижения↓ в последнее время средней процентной ставки по кредитам количество обращений за рефинансированием резко возросло⇑. Это может привести к увеличению срока рассмотрения в популярных банках.

Этап 5. Заключение договора

Если по окончании процедуры рассмотрения банк примет положительное решение, наступает завершающий и самый ответственный этап – заключение договора.

Читая договор, в первую очередь обращайте внимание на следующие параметры:

- размер процентной ставки;

- полная стоимость получаемого займа;

- порядок применения и размер штрафных санкций;

- условия досрочного погашения;

- возможны ли изменения условий кредитного договора в одностороннем порядке.

При изучении договора важно сохранять бдительность от начала и до конца, тщательно изучить абсолютно все разделы. Если возникнут проблемы и какая-либо из сторон обратится в суд, решение будет приниматься исключительно в рамках подписанного соглашения

Таким образом, оформление рефинансирования кредита – процедура не настолько сложная, как думают многие. Если чётко следовать представленной инструкции, удастся избежать многих сложностей и успешно перекредитоваться в другом банке под более низкий процент.

Что значит рефинансирование кредита

Итак, рефинансирование кредитов, что это такое? Говоря простыми словами, это ситуация, когда заёмщик берёт новый кредит, чтобы полученными деньгами расплатиться по ранее взятым кредитам (иногда просроченным). Впрочем, «рефинансирующие» средства могут быть использованы не только для погашения просрочки, но и для оптимизации непросроченного долгового обязательства. Целью может быть уменьшение ежемесячных платежей по займу, увеличение периода возврата заёмных средств (фактически, это увеличение срока действия договора кредитования), изменение значения процентной ставки по займу, замена нескольких кредитов на один. В определённых случаях можно и повторно рефинансировать кредит.

Требования к клиенту

Требования к потенциальным заемщикам могут устанавливаться самостоятельно каждым банком. Они обычно включают всего несколько параметров:

- Гражданство РФ. Иностранным гражданам кредиты предоставляют лишь некоторые банки и только при условии залога ликвидной недвижимости.

- Минимальный возраст – от 18 лет. Во многих кредитных организациях поднимают его до 20-23 лет.

- Максимальный возраст – 60-70 лет. В некоторых банках он увеличен и может достигать 85 лет.

- Постоянный доход, достаточный для выплаты задолженности. У клиента должны оставаться деньги и на текущие обязательные расходы (ЖКХ, продукты, одежда и т. п.).

Плюсы и минусы

Банки рефинансирование кредита предлагают достаточно часто, причем воспользоваться данным процессом можно даже при наличии просрочек или плохой кредитной истории. Применение такого метода улучшения условий кредитования имеет некоторые плюсы и минусы.

К плюсам относится возможность изменить условия, на которых в текущий момент погашается заем. Заемщик сам решает, будет ли снижена ставка процента или увеличен срок, на который оформляется кредит.

Рефинансирование ипотеки или потребительского займа имеет и некоторые значимые минусы:

- Требуется заново подготавливать необходимые документы для получения одобрения банка.

- Некоторые организации при рефинансировании кредита устанавливают высокие комиссионные сборы.

- Повторно осуществляется оценка квартиры или иного имущества.

- Если осуществляется рефинансирование ипотеки, то потребуется покупка страховых полисов.

- Не всегда заемщики получают одобрение на этот процесс.

- При реализации рефинансирования в РФ имеется вероятность, что оно не будет выгодным за счет дополнительных условий нового банка.

Перед непосредственным переводом займа следует тщательно проверить целесообразность этого процесса. Поэтому детально изучаются все условия нового банка. Если осуществляется рефинансирование в Сбербанке, то заемщики могут быть уверены в отсутствии скрытых платежей или иных негативных моментов сотрудничества.

Какие условия к заемщику предъявляют банки

Рефинансирование, по сути, является оформлением нового кредита. Банки предъявляют к заемщику стандартные требования.

| Возраст заемщика на момент выдачи | От 21 года |

| Возраст на момент погашения | до 75 лет |

| Стаж | От 1 года за последние 5 лет, не менее 6 месяцев на последнем месте |

| Гражданство | РФ |

| Доход | Регулярный и достаточный, для погашения ссуды (обычно платеж не может превышать 60% зарплаты) |

| Кредитная история | Хорошая. Просрочки будут поводом для отказа. |

Данные, указанные в таблице, могут изменяться в зависимости от банка. Например, Сбербанк не выставляет требований к стажу работы своих зарплатных клиентов.

Как происходит процесс рефинансирования

Если вам интересно узнать рефинансирование ипотеки в Сбербанке то специально для вас мы писали статью.

Процедура рефинансирования более сложна, чем процедура оформления простого займа. Поэтому стоит приготовиться к тому, что быстро это сделать вряд ли получится.

Для начала оставляется заявка. Это можно сделать онлайн, по телефону контактного центра конкретного банка или лично при визите в офис. обычно на данном этапе не требуется предоставление никаких документов – заявка носит информационный характер, но и решение по ней будет оглашено предварительное. Поэтому, чтобы не тратить впустую ваше время и время сотрудников банка, сразу указывайте точные данные, ведь их все равно тщательно перепроверят, прежде чем выдать вам деньги.

После того, как вам поступил звонок или пришло смс/письмо на адрес электронной почты с информацией о том, что заявка предварительно одобрена, можно отправлять в офис. Но сперва уточните, какие справки нужны для перекредитования кредита.

Полный перечень документов, которые могут понадобиться, выглядит так:

-

Паспорт,

-

Дополнительные документы (могут понадобиться не в полном составе или не понадобиться вообще, все зависит от конкретного банка):

— загранпаспорт, СНИЛС, ИНН, водительские права, документ об образовании, медполис,

-

Справка с места работы о размере заработной платы (иногда достаточно справки по форме банка),

-

Заверенная копия трудовой книжки или трудового договора,

-

Документы по рефинансируемым кредитам.

В последнем случае это может быть кредитный договор, в котором прописаны его номер и дата заключения, реквизиты счета для погашения, паспортные данные заемщика, размер процентной ставки, на какой срок выданы деньги, сумма и валюта займа, график погашения задолженности. Если какие-то из сведений не указаны в договоре, необходимо взять справку в свое банке с их указанием. Также необходимо взять справку с указанием текущего остатка к оплате и историей внесения платежей за последние полгода – банк должен убедиться, что просрочек или не было, или они уже погашены.

При рефинансировании ипотеки список документов расширится. С вас потребуют отчет о рыночной стоимости залоговой недвижимости, нотариально заверенное согласие супруга или супруги на оформление недвижимости в залог, могут понадобиться справки из БТИ и госреестра. Необходимо будет предоставить документ, подтверждающий право собственности или участие в долевом строительстве.

Итак, документы собраны, и вы приходите с ними в банк. Как происходит рефинансирование кредита? Если речь идет о нецелевом рефинансировании, то процедура ничем не отличается от обычного кредитования. Клиент подписывает кредитный договор, банк перечисляет деньги на счет стороннего банка (одного или нескольких), далее все дела заемщик ведет только с ним – платит по новому графику платежей один раз в месяц.

Другой вопрос, что нужно для рефинансирования кредита с обеспечением? Понадобится пройти процедуру в два этапе. Порядок буде такой:

-

После одобрения заявки клиент собирает документы по недвижимости и сдает их кредитному специалисту. Запускается процесс одобрения объекта недвижимости. Какое время это займет, зависит от конкретного банка, но обычно все решается за 1-5 рабочих дней.

-

Если объект получил одобрение, то в назначенный день подписывается договор, по которому сумма переводится на счет стороннего банка для полного досрочного погашения ипотечного займа.

-

После этого клиент идет в свой старый банк, берет там справку о снятии обременения с объекта недвижимости, возвращается в новый банк и подписывает ипотечный договор.

-

Договор регистрируется, после чего банк снижает размер ставки до обещанного размера (на это обычно выделяется срок до 1-2 месяцев),