Валютный счёт в сбербанке

Содержание:

- Порядок осуществления перевода

- Предложение Банка «Точка»

- Валютные накопительные счета и вклады в «Альфе»

- Для физических лиц

- Что такое валютный счет

- Выгодное открытие валютного счета

- Где лучшие ставки по валютным вкладам

- Как выбрать счет

- Преимущества наличия счета в европейских банках

- Выбор банка

- Особенности начисления дохода

- 10 вкладов в долларах с высокой ставкой

- Как открыть и закрыть валютный счет?

- Зачем требуется

- Есть ли в Сбербанке валютные депозиты и каковы условия по ним

- Правовое регулирование

- Условия открытия валютного счета

- Мобильный и онлайн-банки

- Отрицательные стороны мультивалютных карт

- Как пользоваться инструментом

Порядок осуществления перевода

Внимание! Назначение платежа необходимо заполнить строго на английском языке с указанием его экономического смысла, например: for airline tickets, financial assistance to close relative и т.п. Переводы с назначением платежа на русском языке (в том числе с транслитерацией латинскими буквами) будут отклонены на дальнейших этапах обработки.. Для осуществления перевода с вашего счета в Альфа-Банке на счет другого лица в иностранной валюте необходимо заполнить следующие поля:

Для осуществления перевода с вашего счета в Альфа-Банке на счет другого лица в иностранной валюте необходимо заполнить следующие поля:

- «Клиент» – в данном поле отображаются ваши фамилия, имя и отчество латинскими буквами, например: «Ivanov Ivan Ivanovich»

- «Адрес клиента» – введите в это поле адрес вашей регистрации латинскими буквами

- «Получатель» – введите ФИО или название организации-получателя латинскими буквами

- «Адрес получателя» – укажите адрес регистрации получателя перевода латинскими буквами

- «SWIFT–код банка получателя» – введите уникальный код идентификации участника финансовых расчетов. Он может состоять из букв, либо представлять собой комбинацию букв и цифр, например: «ALFARUMM»

- «Наименование банка получателя» – введите наименование банка получателя латинскими буквами

- «Адрес банка получателя» – введите адрес банка получателя латинскими буквами

- «Номер счета получателя или IBAN» – в это поле введите 20-значный номер счета получателя перевода или значение IBAN – International Bank Account Number (Международный банковский номер счёта)

- «Назначение платежа» – укажите назначение платежа. Для платежей в пользу физических лиц (резидентов и нерезидентов) и для платежей в пользу юридических лиц (нерезидентов) реализована возможность выбора назначения платежа из справочника (назначение платежей необходимо заполнять на английском языке)

- «Счет для списания» – выберите один из ваших валютных счетов

- «Сумма перевода» – укажите сумму перевода в валюте счета

Статус отправленного перевода отображается в истории переводов. Возможные значения статуса:

- «Отправлено» – платеж передан на валютный контроль

- «На обработке» – платеж находится на обработке

- «Выполнен» – платеж выполнен

- «Не выполнен» – платеж не выполнен

Размер комиссии Альфа-Банка за переводы в иностранной валюте зависит от вашего пакета услуг. С тарифами Альфа-Банка можно ознакомиться в разделе «Документы и тарифы» на сайте Банка.

Внимание! С 16 января 2018 года Вы будете получать пуш-уведомления в Альфа-Мобайле о зачислении Вашего валютного перевода получателю. Информация доступна только для валютных платежей, исполненных через банки–участники SWIFT GPI.

Предоставление такой информации о платеже после его отправки из Альфа-Банка – наше уникальное предложение на российском рынке платежных услуг

Это стало возможным, потому что в декабре 2017 года Альфа-Банк стал первым российским банком, который присоединился к сервису SWIFT Global Payment Innovation – GPI. И теперь мы получаем от банков-посредников — участников сервиса SWIFT GPI информацию о статусах обработки валютных платежей.

Предложение Банка «Точка»

Открыть счет в Точка банке

Валютный счёт открывается в юанях, американских долларах, польских злотых, евро или фунтах стерлингов. Его обслуживание может осуществляться бесплатно.

Платежи в иностранной валюте доступны с 7 часов утра до 9 часов вечера по МСК. Зачисление денег на счёт или осуществление платежа занимает не более двух часов.

К плюсам обращения в Банк «Точка» относят:

- приём контракта и первичной документации на любом языке;

- невысокую стоимость услуг ВЭД-ассистента – 0,3% (от 700 до 20 000 рублей);

- возможность проверки отчётности и её отправления в налоговую инстанцию за 2 500 рублей в год;

- небольшую комиссию за пользование валютным контролем – 0,15% от суммы платежа или поступления.

Валютные накопительные счета и вклады в «Альфе»

На январь 2021 г. предусмотрены несколько вариантов вкладов в иностранной валюте:

- «Альфа-счет» с начислением от 0,1 до 0,4% на долларовый баланс;

- «АэроПлан», ориентированный на хранение средств и начисление миль, позволяющих оплачивать часть цены билетов на самолеты компании «Аэрофлот»;

- «Альфа-вклад», позволяющий безопасно хранить деньги и получать прибыль до 0,25% (предложение рассчитано на рубли или доллары США).

«Альфа-счет»

Предложение доступно клиентам с базовым статусом или категории «Премиум». Предлагаемый финансовым учреждением «Альфа-банк» вклад в евро не предусматривает начисление процента, но обеспечивает безопасное хранение средств. При помещении на баланс долларов США ставка составляет 0,1% годовых на остаток за месяц (начисляется по истечении первых 60 суток), привилегированные клиенты могут рассчитывать на доход до 0,4% (при условии хранения от 15000 $ на протяжении года или более).

«Альфа-счет» обеспечивает безопасное хранение евро валюты.

«Альфа-счет» обеспечивает безопасное хранение евро валюты.

Преимущества предложения:

- открытие счета осуществляется через «Личный кабинет»;

- допускается создание до 5 счетов для каждой валюты (долларов или евро);

- предусмотрена защита средств в Агентстве по страхованию вкладов;

- допускается снятие или пополнение без потери премии;

- при перечислении средств с карт или счетов комиссия не предусмотрена (вне зависимости от банка);

- выплата дохода производится ежемесячно.

«АэроПлан»

Предложение доступно для клиентов, оформивших пакеты услуг «Премиум», «Максимум+» или «А-клуб». Предусмотрено хранение долларов или евро, за каждые помещенные на баланс 30 $ или 300 € начисляется 1 миля (бонус предназначен для оплаты авиабилетов). Накопленные мили действуют только при оформлении сделок с компанией «Аэрофлот» и партнерами, входящими в альянс SkyTeam. Владелец может пополнять баланс либо снимать деньги в любой момент (в режиме онлайн или по телефону службы технической поддержки).

«АэроПлан» — предложение от Альфа-Банка для держателей карт «Аэрофлот».

«АэроПлан» — предложение от Альфа-Банка для держателей карт «Аэрофлот».

Для оформления накопительного предложения необходима дебетовая или кредитная карта «Аэрофлот». Для накопления миль требуется хранение на депозите от 2000 $ или €, процентная ставка равна нулю. Переводы денег на другой баланс (физического лица или организации) не предусмотрены, все средства застрахованы системой страхования вкладов.

«Альфа-вклад»

Предложение рассчитано на клиентов, желающих поместить в банк доллары США (сумма от 0,5 до 400 тыс.). Предлагается срок 6, 9 или 12 месяцев. Для дополнительного дохода можно открыть счет на 2 или 3 года. Финансовое учреждение не предусматривает пополнение или снятие части суммы на протяжении действия договора. Начисленные проценты перечисляются онлайн на карту ежемесячно, при заключении контракта с капитализацией премия выплачивается в конце срока действия контракта.

.jpg) «Альфа-вклад» — пакет услуг для клиентов, имеющих статус «Премиум».

«Альфа-вклад» — пакет услуг для клиентов, имеющих статус «Премиум».

Доходность зависит от статуса клиента, срока действия договора и суммы. Базовая ставка — от 0,05 до 0,2%, клиентам со статусом «Премиум» предлагается увеличение доходности до 0,25%. Например, при размещении суммы 400 тыс. долларов на 36 месяцев инвестор получит прибыль от 2,4 до 3 тыс. долларов.

Для физических лиц

Благодаря личному банковскому счету можно беспроблемно пользоваться любыми платными услугами:

- совершать дорогостоящие покупки (стоит отметить, что в некоторых государствах существует лимит на проведение денежных операций наличными, вследствие чего цены на товары и услуги выше установленного лимита должны оплачиваться только посредством счета);

- оплачивать коммунальные услуги, платить за аренду жилья;

- пользоваться кредитными средствами;

- приобретать товары общего пользования и пользоваться местными услугами;

- совершать денежные переводы между гражданами одной страны или отправлять деньги на счета, подчиняемым иностранным юрисдикциям;

- накапливать средства и получать процентную прибыль за хранение денег.

Счета могут быть текущие, инвестиционные и депозитные. Для того чтобы открыть счет в европейском банке нерезиденту понадобится предоставить документ, подтверждающий разрешение на проживания в данном государстве (вид на жительство). Но, стоит учитывать, что правительство некоторых стран ограничивает условия регистрации в собственных финансовых учреждениях и требует предоставить бо́льшее количество документов в сравнении с остальными европейскими государствами.

Что такое валютный счет

Валютный расчетный счет – это банковский счет, операции по которому осуществляются в иностранной валюте. Согласно ФЗ «О валютном регулировании и валютном контроле», все валютные сделки производятся в строгом соответствии с нормативами и подлежат обязательному государственному надзору. Правом открытия и ведения валютного счета юридических лиц обладают только лицензированные банковские организации.

Оформление валютного банковского счета предоставляет юридическим лицам следующие возможности:

- осуществление расчетов с использованием иностранного денежного номинала;

- проведение сделок с контрагентами – представителями зарубежных стран;

- кредитование на период, не превышающий 6 месяцев;

- расчеты, связанные с экспортом и импортом товаров;

- перечисление зарплаты, пенсионных и прочих выплат.

Зачисление денежных поступлений на счет производится после обязательной проверки транзакции банком. Финансовое учреждение уведомляет клиента о входящей операции, предоставляя 15 суток для предоставления документов, подтверждающих легитимность сделки.

В соответствии с действующим законодательством РФ все расчеты между резидентами на территории нашей страны осуществляются только в рублях.

Выгодное открытие валютного счета

На начальном этапе предпринимателю следует определить банк, который оказывает услуги по сопровождению ВЭД на наиболее привлекательных для его бизнеса условиях. Для этого нужно провести анализ существующих тарифов и условий. Также следует установить, какие операции будут чаще всего иметь место в рамках сотрудничества с международными партнерами. Именно на тарифах по данным операциям следует делать акцент при выборе тарифного плана в конкретном банке.

Определившись с банком и тарифным пакетом, клиент может переходить к следующему шагу. Он заключается в том, чтобы подать заявку на подключение к РКО. Для этого необязательно посещать филиал банка. Сегодня подать заявку можно дистанционно.

Последовательность действий при открытии расчётного счета в иностранной валюте:

- Выбрать подходящий банк и подать заявку.

- Дождаться звонка от представителя банка, который опишет особенности валютного счета и его обслуживания, а также расскажет о дальнейших действиях по подключению к РКО.

- Подготовить нужный пакет документов к моменту встречи с менеджером.

- Встретиться с представителем банковской организации, передать ему подготовленную документацию и подписать договор на оказание услуг по открытию валютного счета и его последующему обслуживанию.

Где лучшие ставки по валютным вкладам

Каждая кредитная организация предлагает хотя бы один вид валютных депозитов. Крупные банки имеют в своём арсенале достаточно широкую линейку таких продуктов.

В моей подборке 3 надежных банка с интересными депозитными предложениями. Знакомьтесь, выбирайте, открывайте!

Тинькофф Банк

Тинькофф Банк известен в РФ практически каждому совершеннолетнему россиянину благодаря своим кредитным картам. Однако кроме них финучреждение предлагает весь спектр банковских услуг для частных лиц и представителей всех категорий бизнеса.

Основные банковские продукты и услуги:

- Кредитование.

- Расчётно-кассовое обслуживание.

- Платежи.

- Инвестиции.

- Депозиты и т.п.

Базовые ставки в валюте здесь не самые высокие: от 0,7 до 2,01% в долларах и от 0,7 до 0,9% в евро. Но зато предусмотрена капитализация, разрешено пополнение, гибкие сроки размещения (3-24 мес.), приятные бонусы от кредитной организации, имеется возможность повысить ставку.

Touch Bank

Розничный онлайн банк международной финансовой группы OTP Group. Touch Bank работает по лицензии «ОТП Банка».

Все продукты финучреждения разрабатываются и предлагаются только частным лицам. Удаленно, через личный онлайн кабинет на сайте, либо мобильное приложение можно открыть депозит, оформить кредит или банковские карты.

Вклады в рублях, долларах, евро, фунтах стерлингов по фиксированным и прогрессивным ставкам, с ежедневной выплатой %, наверняка смогут заинтересовать многих.

Денежные средства размещаются на любой срок: минимально от 1 дня, максимальный период неограничен. Инвестировать можно любую сумму. Снятие налички без комиссии в любом банкомате мира.

Ознакомиться с тарифами и подать заявку можно на сайте финучреждения touchbank.com.

Альфа-банк

Классический, универсальный частный банк, созданный в 1990г.

Основные направления деятельности:

- корпоративное обслуживание;

- инвестиционный бизнес;

- малый и средний бизнес;

- частный бизнес.

У Альфа-Банка имеется несколько весьма привлекательных депозитных предложений, как в рублях, так и в инвалюте.

Условия по каждому из них зависят от выбранного пакета услуг:

| Срок размещения | Ставки для долларовых депозитов с капитализацией в зависимости от Пакета услуг (%) | |||||

| Без пакета услуг | Эконом | Оптиум | Комфорт | Максимум+ | Альфа Private | |

| 92 | 0,35-0,65 | 0,4-0,7 | 0,45-0,75 | 0,55-0,85 | 0,65-0,95 | 0,75-1,05 |

| 184 | 0,8-1,1 | 0,85-1,15 | 0,9-1,2 | 1-1,3 | 1,1-1,4 | 1,2-1,5 |

| 276 | 1,05-1,36 | 1,1-1,41 | 1,15-1,46 | 1,26-1,56 | 1,36-1,66 | 1,46-1,76 |

| 1 год | 1,36-1,66 | 1,41-1,71 | 1,46-1,76 | 1,56-1,87 | 1,66-1,97 | 1,76-2,07 |

| 550 дн. | 1,52-1,82 | 1,57-1,87 | 1,62-1,93 | 1,72-2,03 | 1,82-2,13 | 1,93-2,23 |

| 2 года | 1,78-2,09 | 1,83-2,14 | 1,88-2,19 | 1,99-2,3 | 2,09-2,4 | 2,19-2,51 |

| 3 года | 2,06-2,38 | 2,11-2,43 | 2,17-2,49 | 2,27-2,59 | 2,38-2,7 | 2,49-2,81 |

Для вложений в евро, при наличии капитализации, ставки находятся в диапазоне от 0,1 до 0,3% годовых. По всем пакетам проценты могут начисляться с капитализацией и без неё (по выбору клиента), предусмотрена автоматическая пролонгация.

Как выбрать счет

Для того чтобы определиться с выбором валютного счета, для начала следует разобраться, для каких целей он открывается и как будет использоваться.

Вклады, или депозитные счета дают возможность получать ежемесячный или годовой доход от процентной ставки. Но с учетом того, что она очень низкая, доход тоже невысокий. Многие банки взимают комиссионный сбор за обслуживание банковского продукта, что делает его еще более невыгодным.

Можно открыть валютный счет текущий, но он не предполагает процентов на остаток, а если они и есть, то очень маленькие. Его не используют для инвестирования и накопления средств. Чаще всего его используют для осуществления платежей.

С недавних пор банки предлагают универсальный продукт – мультивалютный счет. Он имеет определенные преимущества:

- Возможность хранить сбережения в трех разных валютах. Помимо «классической тройки» некоторые банки включают и другие валюты: фунт стерлингов, китайский юань.

- Средства можно распределять между валютами в любом процентном соотношении. Поменять пропорцию можно самостоятельно без уведомления банка в любое время. Это актуально в моменты, когда валютный рынок лихорадит.

- Процентная ставка такая же, как при открытии депозита.

Есть у мультивалютного вклада и недостатки:

- Конвертировать валюту можно только по внутреннему курсу, а он ниже рыночного.

- За каждую конвертацию необходимо платить комиссию.

- На деле доход получают только те, кто хорошо умеет анализировать финансовый рынок.

Это интересно: Как узнать, в каком банке у организации открыт расчетный счет?

Преимущества наличия счета в европейских банках

Достаточно трудно переоценить важность выбора финансового учреждения для хранения денежных средств. Выбирая европейский банк, вы страхуете свои деньги от таких рисков, как:

- изменение политики Центрального банка РФ;

- девальвация рубля.

Кроме того, информация о ваших р/с и различных операциях с ними выходит из-под контроля налоговых органов России. Конечно, это ситуация временная, и в случае необходимости такую информацию следует предоставить в налоговые органы нашей страны.

Выбирая надежный банк для хранения денег, вы можете не ограничивать себя лишь российскими кредитными учреждениями. Ведь система работы кредитных учреждений в Европе имеет более высокий уровень обслуживания и считается более надежным местом для хранения денег. Эта надежность объясняется тем, что иностранные банки не вкладывают деньги в активы, имеющие высокие риски. Однако это, скорее всего, некий миф, который к реальной ситуации в этой сфере отношения не имеет. Примером является скандал с трейдером банка Сосьете Женераль.

В большей степени надежность обеспечивается собственными ресурсами финучреждения, которыми оно может воспользоваться для исполнения обязательств перед вкладчиками. Кроме того, в случае необходимости дополнительную поддержку европейскому банку оказывает правительство той страны, где он расположен. Впрочем, государственная поддержка не является полной гарантией сохранности средств вкладчика.

Это интересно: Как открыть счет для криптовалюты — разбираемся обстоятельно

Выбор банка

Я выбирал банк, чтобы зарегистрировать ИП и открыть счёт. Сотрудникам я перечисляю до 150 тыс. в месяц и делаю 3-4 платежа юрлицам. Поэтому искал минимальную комиссию за переводы физлицам в пределах этой суммы и платежи контрагентам, остальные показатели для меня пока не актуальны. Остановился на банке Открытие и Промсвязьбанке, их тарифы РКО похожи: предлагали 3 бесплатных перевода юрлицам и нулевую комиссию при платежах физлицам до 100-150 тыс. рублей в месяц.

Регистрация ИП

Не хотел тратить время на регистрацию ИП и рассчитывал, что это сделает за меня банк перед открытием счёта. Позвонил в Открытие и узнал, что сервис регистрации ИП в Екатеринбурге временно не работает. Тогда подал заявку на регистрацию в Промсвязьбанк, ИП оформили быстро, спасибо им.

Но дальше насторожило, что после регистрации начался шквал звонков (около 40) от банков и их «партнёров». Не знаю, ФНС или регистратор передали им мои контакты, знал бы — дал запасной номер.

Открытие счёта

После регистрации попытался открыть расчётный счет в ПСБ, но только потерял время и вернулся к варианту с Открытием — тарифы для ИП у банков очень похожи. Отправил заявку на сайте.

Перезвонили за полчаса, предложили провести онлайн встречу по защищенному каналу без курьеров и выездов в офис. Встречу провели на следующий рабочий день и сразу открыли счёт. Через офис, я так понимаю, можно было день-в-день открыть. Из документов, как и положено, только паспорт. Для ООО по расчётному счёту, насколько знаю, сроки тоже минимальные и возможно дистанционное открытие, но банк запрашивает уже несколько документов, чтобы открыть счёт.

Оценка 5, однозначно, за цену и оперативность.

Особенности начисления дохода

Проценты по валютному вкладу в Сбербанке начисляются ежемесячно. Их можно капитализировать или вывести на текущий счет. Действие выполняется в последний рабочий день месяца или в конце периода взаимодействия с банком.

Если клиент захочет вывести деньги раньше установленного срока, ставка по валютным вкладам изменится. Ее размер зависит от периода хранения депозита в кредитном учреждении. Если капитал находился в банке:

- Менее 90 суток – размер дохода составит 0,01%;

- 90-190 суток – 50% от ставки по депозиту;

- 190-370 суток – 75% ставки;

- 370-501 суток – 85% ставки;

- 501-751 суток – 95% ставки;

- 751-1000 суток – 100% ставки.

Условия начисления процентов при досрочном снятии депозита могут различаться в зависимости от выбранного тарифного плана.

https://youtube.com/watch?v=OHvs—raLV0

10 вкладов в долларах с высокой ставкой

|

№ |

Банк — название вклада |

Доходность, % |

Условия |

|

1 |

0,7 |

Минимальная сумма — $1000. Можно пополнять в течение первых 30 дней от $1, через 60 дней после открытия можно снимать от $100 |

|

|

2 |

0,7 |

Минимальная сумма — $50. Можно пополнить первые 180 дней от $100, без частичного снятия |

|

|

3 |

0,6 |

Минимальная сумма — $300. Без пополнения и частичного снятия |

|

|

4 |

0,6 |

Минимальная сумма — $500. Без пополнения и частичного снятия |

|

|

5 |

0,55 |

Минимальная сумма — $100. Без пополнения и частичного снятия |

|

|

6 |

0,55 |

Минимальная сумма — $100. Без пополнения и частичного снятия |

|

|

7 |

0,5 |

Минимальная сумма — $1000. Без пополнения и частичного снятия |

|

|

8 |

0,5 |

Минимальная сумма — $100. Без пополнения и частичного снятия |

|

|

9 |

0,5 |

Минимальная сумма — $3000. Без пополнения и частичного снятия |

|

|

10 |

0,5 |

Минимальная сумма — $100. Можно пополнить в первые 30 дней от $100, без частичного снятия |

Как открыть и закрыть валютный счет?

Для начала разберемся, как открыть валютный счет в Сбербанке. Пошаговая инструкция этой процедуры выглядит так: если открытие производится в отделении банка, нужно взять с собой лишь паспорт и минимальную сумму пополнения — например, 5 долларов по некоторым тарифам.

Как только заявление передается сотруднику банка, подписывается договор обслуживания. В этот же день сумма, переданная клиентом, зачисляется на счет. В договоре обслуживания указаны реквизиты счета, так что проблем с его пополнением не возникнет.

Но возможно ли — и если «да», то как открыть валютный счет в Сбербанк Онлайн физическому лицу? Спешим обрадовать: да, открытие счета в иностранной валюте возможно и через Сбербанк Онлайн. Отдельно на эту тему мы писали тут. Для этого нужно:

- Авторизоваться в системе;

- Пройти в раздел «Вклады», опция «Открытие вклада»;

- Среди доступных банковских предложений выбрать наиболее подходящее вам — сберегательный счет или депозит. Нажать кнопку «Продолжить»;

- Выбрать удобную вам валюту в списке;

- Нажать кнопку «Открыть вклад»;

- Обязательно изучите договор обслуживания. Если необходимо, сохраните его или даже распечатайте — так будет лучше с точки зрения безопасности;

- На привязанный к аккаунту мобильный номер будет выслано смс с проверочным кодом. Введите полученную комбинацию в специальное поле для ввода. Затем завершите операцию открытия, нажав кнопку «Подтвердить».

Обратите внимание: сразу после открытия счета баланс будет равен нулю, если это сберегательный счет. Если же открывается депозит с установленным банком минимумом, банк еще при оформлении депозита спросит вас, с какого счета снять нужную вам сумму (но не меньше регламентированного минимума)

Допустим, вы пользовались некоторое время счетом, и теперь необходимость в нем отпала. Тогда счет нужно закрыть. Делается это так:

- Нужно написать заявление или озвучить его. Соответственно, подать его можно либо в письменной форме в отделении банка, либо устно по звонку в колл-центр Сбербанка: 8800-555-5550 или +7 (495) 500-55-50;

- Сотрудник банка уточнит у вас, на какой счет переводить все средства, содержащиеся на счете. Кроме того, он осведомится, оставить ли деньги в той же валюте или же конвертировать их в другую валюту;

- Помните, что при досрочном закрытии депозита по ряду программ полагается уменьшение процентной ставки «до востребования» или же на определенную часть от полагающейся суммы.

Зачем требуется

Кому необходим валютный счет? Он имеет следующие преимущества:

- обмен валюты дистанционно, без необходимости поиска обменников;

- осуществление переводов физическим лицам, к примеру, родным, проживающим за границей;

- оплата платежей и кредитов без конвертации валют;

- подходит при выезде за границу или оплате товаров, не нужно постоянно приобретать валюту и платить комиссию за конвертацию.

Но важно учитывать, что кредитно-финансовые учреждения за услугу изымают определенную плату. Получается, что владельцу все равно надо заплатить за открытие и обслуживание

Еще нужно будет отдельно оплачивать переводы и комиссии.

Есть возможность открытия транзитного валютного счета, который открывают для перевода и хранения валютной прибыли фирмы, которая перемещается на расчетный счет. Остаток на нем может быть реализован в рубли. Но для этого нужно письменное указание клиента на конвертацию.

Есть ли в Сбербанке валютные депозиты и каковы условия по ним

Конечно, существуют и срочные вклады, которые можно открыть в иностранной валюте. К ним относятся тарифы:

- «Сохраняй». Минимальная сумма открытия — 100 долларов или эквивалент. Срок размещения денег — от 1-го месяца до 3-х лет, процентная ставка по валютному счету может достигать 1,35% при открытии вклада через Сбербанк Онлайн и 1,15% при очном оформлении. Нет ни частичного снятия, ни пополнения;

- «Пополняй». Доступно только пополнение, но не частичное снятие. Минимальная сумма открытия — 100 долларов или эквивалент. Срок размещения денег — от 1-го месяца до 3-х лет, процентная ставка по валютному счету может достигать 1,15% при открытии вклада через Сбербанк Онлайн и 0,95% при очном оформлении;

- «Управляй». Самый гибкий тариф в плане пользования — доступно и частичное снятие, и пополнение, и снятие процентов/капитализация. Минимальная сумма открытия — 1000 долларов или эквивалент. Срок размещения денег — от 3 месяцев до трех лет, процентная ставка по счету может достигать 0,8% при открытии вклада через Сбербанк Онлайн и 0,6% при очном оформлении.

Правовое регулирование

Правила открытия и использования валютных счетов мало чем отличаются от рублевых. Среди уже открытых юридическим лицам преобладают расчетные — предназначенные для размещения и управления средствами. Однако параграф 2.1. Положения ЦБ РФ от 30.05.14 № 153 определил, что в инвалюте могут быть открыты практически все основные разновидности счетов.

Специфика ведения валютного счета определена ФЗ № 173 о валютном регулировании и контроле от 10.12.03. По этому поводу существуют четыре главных правила:

- услугу предоставляют только банки, получившие на это лицензию ЦБ РФ;

- для облегчения госструктурам валютного контроля установлено обязательство резидентов оформлять паспорта внешнеторговых сделок в обслуживающем финансовом учреждении;

- отечественные компании обязаны уведомлять банки об ожидаемом сроке зачисления валюты по заключенным ими сделкам;

- часть валютной выручки подлежит обязательной рублевой конвертации.

Условия открытия валютного счета

Альфа-Банк предоставляет возможность зарегистрировать евровый, долларовый валютные счета. В линейке предложений есть мультивалютный счет, на котором можно хранить несколько валют единовременно и проводить конвертацию денег.

Банк предлагает также валютные карты в качестве альтернативы счету. Они рекомендованы клиентам для частых переводов денежных средств и снятия наличных.

Возможно подключение «Копилки» для хранения заработной платы и других сервисов для перевода иностранных денег. Правила предоставления услуг физическим и юридическим лицам отличаются.

Для физического лица

В Альфа-Банке частным лицам доступна регистрация счета для хранения и совершения финансовых операций в иностранных валютах. Опция рекомендована гражданам для совершения трат в государстве пребывания.

Регистрация для физических лиц доступна онлайн. Им можно привязать банковскую карту к валютному счету, выполнять перевод рублей с конвертацией. Клиентам доступно подключение к интернет-банку.

Доступно размещение сбережений также в иенах, фунтах и т.д. Однако регистрация соглашения с клиентом проводится только в банковских отделениях после изучения условий программ, проведения расчетов.

Финансовая компания предлагает физическим лицам:

- широкий выбор валютных депозитных программ для сохранения капитала и получения прибыли;

- мобильные приложения, дополнительные сервисы;

- льготные предложения для подключения накопительных депозитов, конвертации.

Максимальный процент по валютным программам составляет 7%, минимальный – 0,05%. Менее выгодные условия предусмотрены по пакетам с индивидуальными характеристиками. Минимальный размер вложений – 1 единица иностранной валюты.

Для юридического лица

Собственники ОАО либо ООО могут зарегистрировать счет в иностранной валюте на выгодных условиях. Однако пакет бумаг для участия в программе для них больше, чем для физлиц.

Необходимо на официальном сайте банковской организации оформить запрос в электронном виде, затем при встрече с представителем в офисе передать подборку бумаг.

Банк начисляет до 1% на размещаемые сбережения, предлагает клиентам при оформлении валютной программы сервис для поддержки бухгалтерии, расчетов и способы продвижения бизнеса.

Юридическое лицо может оформить валютный депозит в качестве основного счета и хранить накопления с получением прибыли. Средства доступны для совершения финопераций.

В перечне дополнительных услуг банка:

- постановка на учет контрактов по импорту, экспорту, кредитных соглашений с присвоением номера;

- прием справок, контрактов на учет;

- проверка законности валютных операций;

- информирование о проведении операций между контрагентами;

- сообщение о переводе средств на транзитный счет;

- помощь в оформлении отчетной документации;

- проведение платежей между зарубежной и российской сторонами;

- получение консультаций по изменениям в законодательстве, нормативных актах РФ;

- выдача копий из графика валютного контроля и т.д.

Мобильный и онлайн-банки

Чаще пользуюсь интернет-банком, потому что ИНН и номера счёта удобнее копировать на компьютере, чем в телефоне. Мобильный банк открываю, чтобы проверить, прошел ли платёж, или переслать свои реквизиты контрагенту.

Есть небольшое замечание: первый экран сделан, видимо, для тех, у кого много счетов. Чтобы зайти в свой счёт, надо кликнуть на него. Но у меня один счёт, можно мне его сразу показывать? Хотя это придирки из разряда «перламутровые пуговицы».

Онлайн-банку Открытия ставлю пять баллов: простой и удобный, очень лаконичный, при этом всё есть. Операции проходят не очень быстро, иногда даже медленно, но не критично. Оформление приятное. Мобильное приложение реально быстрое, сравнивал с другими.

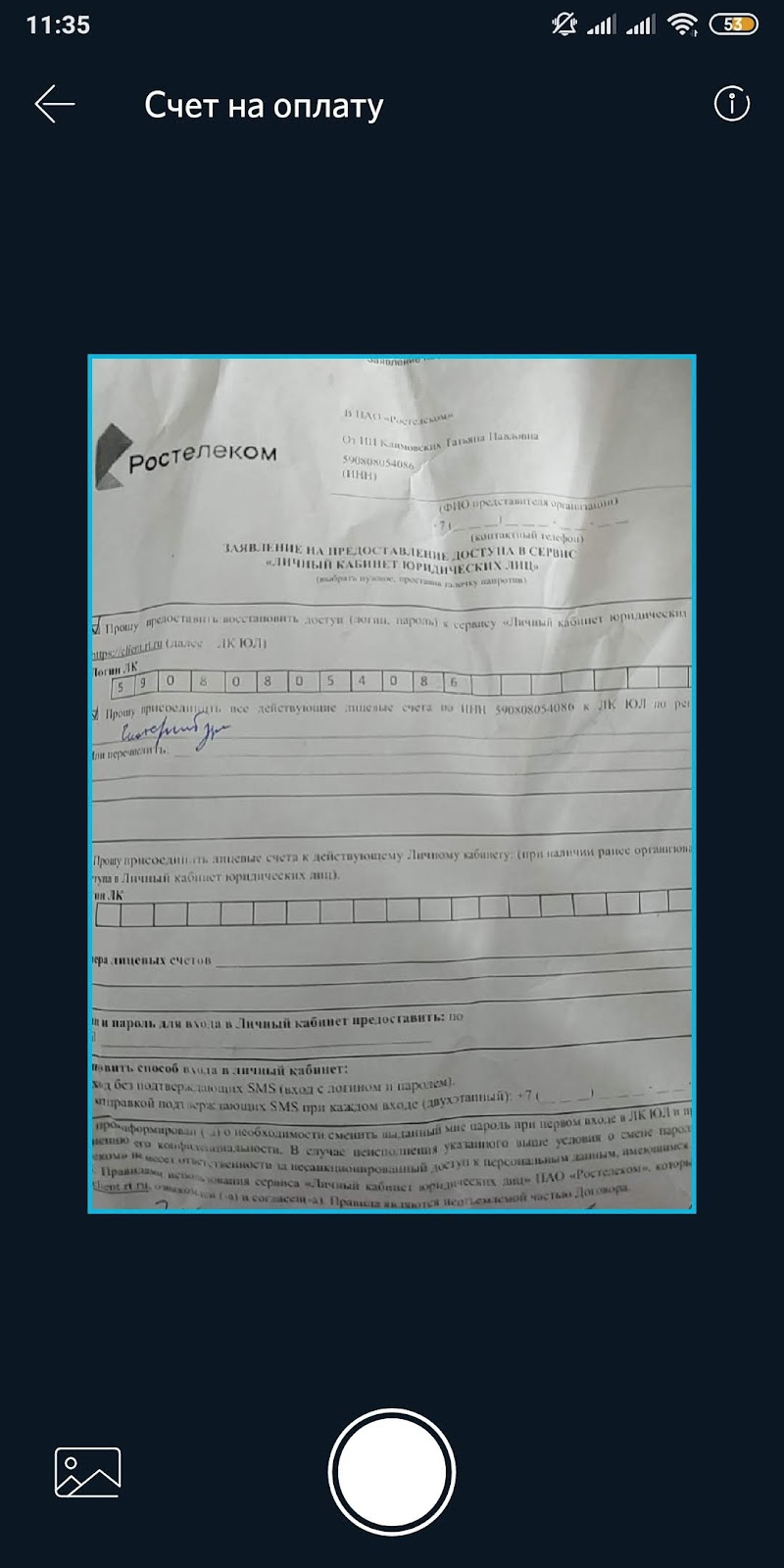

Вот так в мобильном банке можно отправить перевод физлицу или юрлицу

По идее, у банка есть распознавалка счетов, но почему-то кнопки «распознать» в диалоге ввода данных платежа нет

Как выглядит распознавание счетов в мобильном банке Открытия

Так выставляется счет на оплату:

Экран мобильного банка с функционалам выставления счетов

Жаль, что у онлайн-банка нет и не предвидится прямой связи с полноценной Эльбой, только с «Моим делом». По-моему, это большая промашка. Приходится выгружать банковскую выписку и перекидывать в Эльбу файлами.

А ещё надоели с рекламой Фонда Хабенского. Если я один раз сказал «не хочу», можно больше не приставать?

Найдите свой банк для ведения счета

Выбрать банк

Найдите свой банк для ведения счета

Выбрать банк

Отрицательные стороны мультивалютных карт

Любой банковский продукт имеет не только преимущества, но и недостатки. У мультивалютных карт есть такие слабые стороны:

- Снятие денег в иностранной валюте на территории РФ возможно не во всех банкоматах. Чтобы получить на руки доллары или евро, придется обращаться в отделение банка.

- Курс конвертации может оказаться невыгодным, если денег на нужном счете не окажется и придется расплатиться с другого.

- Мультивалютные карты бывают только дебетовыми. Но часто предусмотрена возможность овердрафта. Это означает, что можно потратить больше, чем есть на счету. Но следует внимательно читать условия банка: задолженность нужно погасить в течение 1-2 месяцев, деньги в счет овердрафта списываются автоматически при поступлении, процент выше, чем по кредитным картам.

- Не исключен риск утери или кражи. В таком случае держатель теряет доступ ко всем счетам сразу.

Для человека, который предпочитает пользоваться наличными и редко выезжает за границу, карта с привязкой к счетам в нескольких валютах не нужна. Но тем, кто имеет знания о соотношении стоимости валют, комиссиях (или соответствующие навыки работы) и часто выезжает за рубеж, такой инструмент может пригодиться.

Как пользоваться инструментом

Валютные расчеты имеют ряд отличий. Первая особенность заключается в платежных реквизитах. При заключении договора банк выдает информацию о двух учетных записях:

- Расчетный валютный счет ООО. Его номер нужно указывать во внешнеторговых контрактах и прочих соглашениях. С этой учетной записи будут осуществляться все исходящие платежи в иностранных денежных единицах.

- Транзит. Номер необходим для составления инвойсов. Реквизиты используются для получения валютной выручки, например, при экспорте товаров или возврате неотработанных авансов. Единой формы инвойса не утверждено. Документ составляют преимущественно на английском языке, указывая платежные данные, стороны контракта, сумму в валюте, сведения о таможенном контроле.

Вторая особенность кроется в бухгалтерском учете. Движения по каждому валютному счету отражают в реестрах. Капитал в иностранных денежных единицах влияет на оценку активов и пассивов. Перерасчет на рубли производится по курсу, действовавшему в день хозяйственной операции.

Составлять проводки необходимо с опорой на приказ Минфина РФ № 154н от 27.11.06. Наиболее распространенными являются следующие учетные записи:

| Наименование валютной операции | Дебет | Кредит |

|---|---|---|

| Поступление выручки | ||

| Получение ссуды или займа под проценты | 52 | () |

| Внесение сумм учредителями, представителями обособленных подразделений и т. д. | 52 | , , |

| Оплата контрагентам | 52 | |

| Возврат кредитов | 66 (67) | 52 |

| Перевод средств учредителям, обособленным подразделениям и т. д. | 75, 76, 79 | 52 |

При работе с валютой бухгалтеру необходимо рассчитывать курсовую разницу. Прирост стоимости будет считаться доходом (Дт57/Дт91.02), а уменьшение – потерями (Дт91.02/Кт57).